finmarketpy (ehemals Pythalesianer)

finmarketpy ist eine Python-basierte Bibliothek, die Ihnen die Analyse von Marktdaten und auch das Backtesten von Handelsstrategien mithilfe einer einfach zu verwendenden API ermöglicht, die über vorgefertigte Vorlagen für die Definition von Backtests verfügt. In der Bibliothek enthalten

- Vorgefertigte Vorlagen zum Backtesting von Handelsstrategien

- Zeigen Sie historische Renditen für Handelsstrategien an

- Untersuchen Sie die Saisonalität von Handelsstrategien

- Führen Sie Marktereignisstudien rund um Datenereignisse durch

- Eingebauter Rechner zur Risikogewichtung mithilfe von Volatilitätszielen

- Objektorientiert geschrieben, um den Code wiederverwendbar zu machen

Mitwirkende für das Projekt sind herzlich willkommen, siehe unten!

Verschmelzung mit Pythalesianern

Ich hatte zuvor die Open-Source-Finanzbibliothek PyThalesians geschrieben (die mit dieser zusammengeführt wurde – ich kann mich also auf die Pflege eines Satzes von Bibliotheken konzentrieren). Diese neue Finmarketpy-Bibliothek hat

- Ähnliche Funktionalität wie der Handelsteil von Pythalesianern

- Die API wurde neu geschrieben, um sie viel übersichtlicher und benutzerfreundlicher zu machen und viele neue Funktionen zu bieten.

- Damit finmarketpy funktioniert, sind die Bibliotheken, die ich geschrieben habe, chartpy (für Diagramme) und findatapy (zum Laden von Marktdaten) erforderlich

- Durch die Aufteilung in kleinere, spezialisiertere Bibliotheken sollte es den Mitwirkenden leichter fallen

- Mit findatapy können Sie ganz einfach Marktdaten von Bloomberg, Quandl, Yahoo usw. herunterladen

- Mit Chartpy können Sie wählen, ob die Ergebnisse in Matplotlib, Plotly oder Bokeh angezeigt werden sollen, indem Sie ein einzelnes Schlüsselwort ändern!

Zu beachtende Punkte:

- Bitte beachten Sie, dass finmarketpy derzeit ständig weiterentwickelt wird. Die API ist umfassend dokumentiert, wir möchten jedoch eine allgemeinere Dokumentation hinzufügen.

- Verwendet die Apache 2.0-Lizenz

Galerie

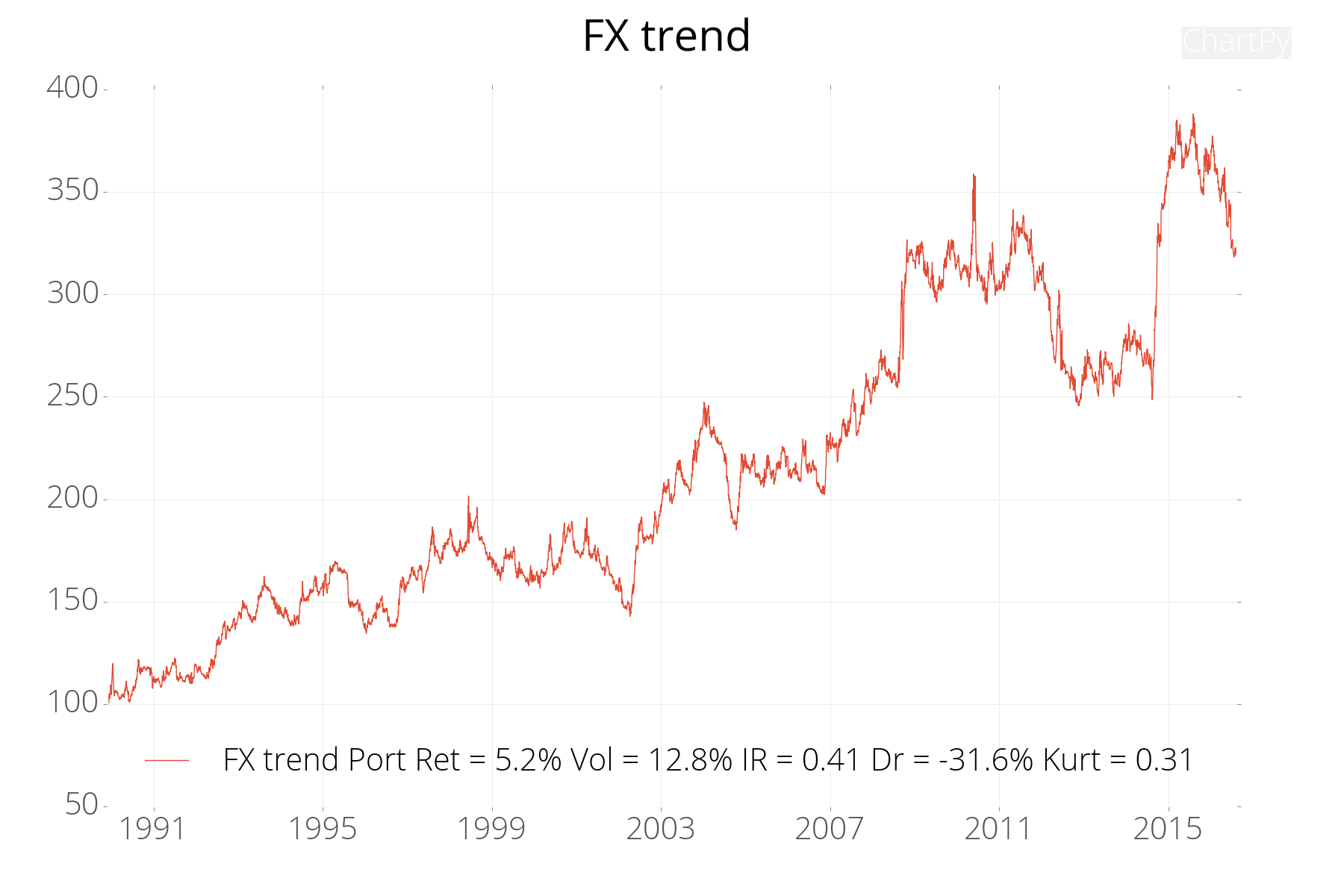

Berechnen Sie die kumulierten Renditen einer Handelsstrategie im historischen Verlauf (siehe finmarketpy_examples/tradingmodelfxtrend_example.py).

Zeichnen Sie die Hebelwirkung der Strategie im Zeitverlauf auf

Stellen Sie die einzelnen Handelsrenditen grafisch dar

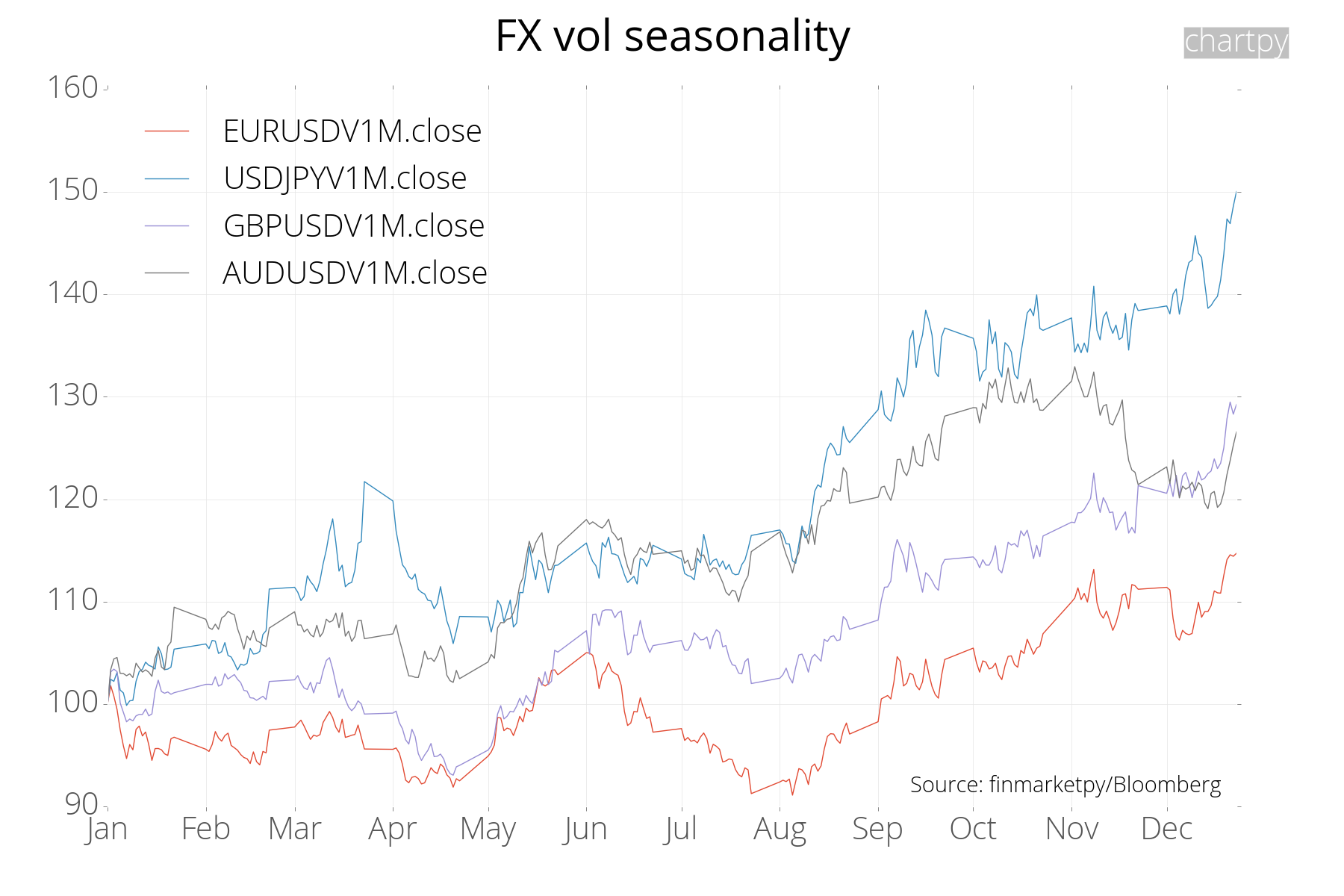

Berechnen Sie die Saisonalität jedes Vermögenswerts: Hier zeigen wir die Saisonalität der Gold- und FX-Volatilität (siehe examples/seasonality_examples.py)

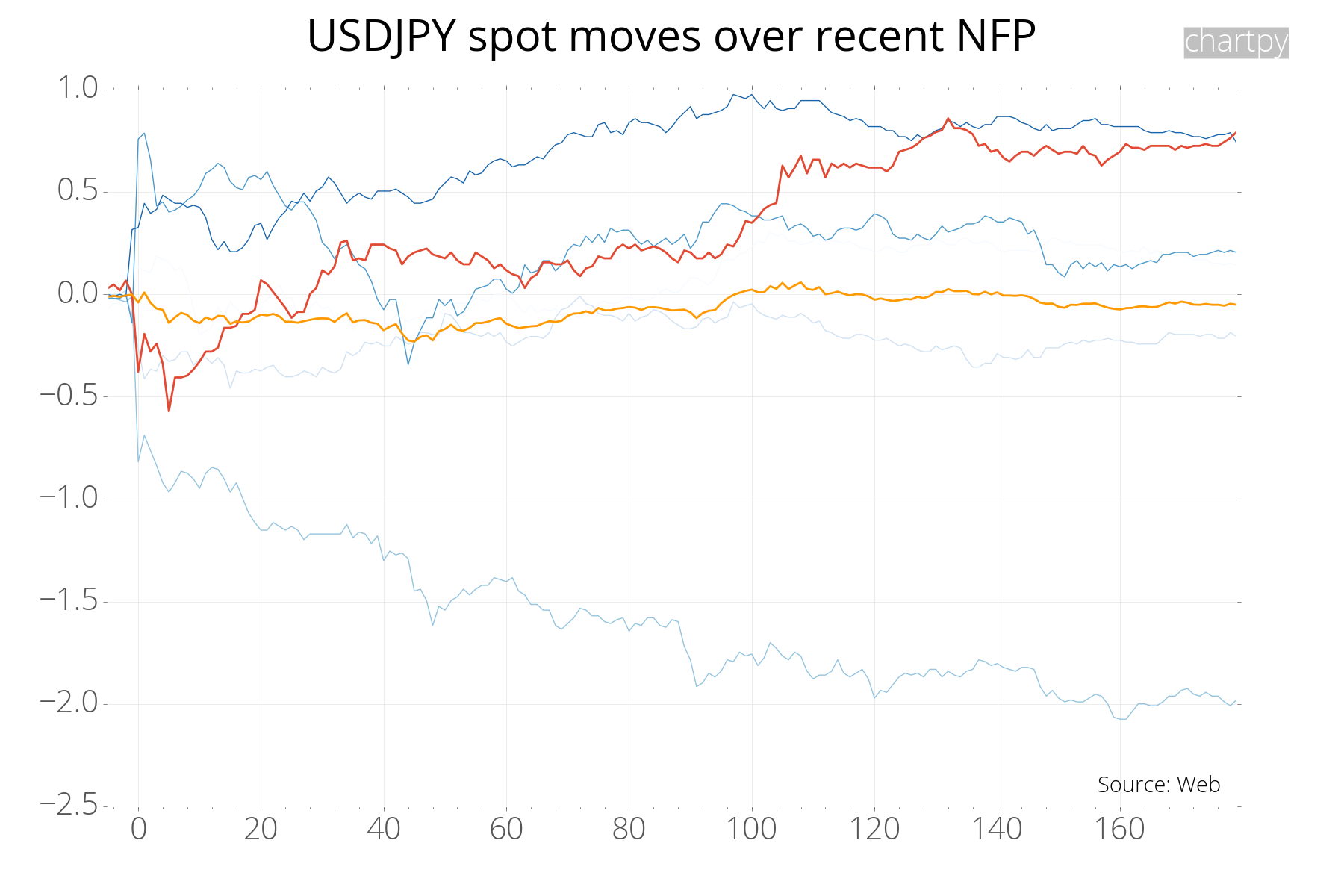

Berechnen Sie eine Ereignisstudie rund um Ereignisse für Assets (siehe examples/events_examples.py).

Anforderungen

Hauptanforderungen

- Erforderlich: Python 3.8

- Erforderlich: Pandas 1.2.3, Numpy usw.

- Erforderlich: findatapy zum Herunterladen von Marktdaten (https://github.com/cuemacro/findatapy)

- Erforderlich: chartpy für ausgefallene interaktive Plots (https://github.com/cuemacro/chartpy)

Installation

Ausführliche Installationsanweisungen für finmarketpy und die zugehörigen Python-Bibliotheken finden Sie unter https://github.com/cuemacro/finmarketpy/blob/master/INSTALL.md (einschließlich Details zur Einrichtung Ihrer gesamten Python-Umgebung).

Werfen Sie auch einen Blick auf https://github.com/cuemacro/teaching/blob/master/pythoncourse/installation/installing_anaconda_and_pycharm.ipynb aus meinem Python for Finance-Workshop-Kurs, wo ich mir speziell Notizen zum Einrichten Ihrer Anaconda-Umgebung für Data Science mache (einschließlich für Findatapy/Chartpy/Finmarketpy), einschließlich YAML-Dateien usw.

Sie können die Bibliothek wie folgt installieren (es ist besser, die neueste Version aus dem Repo zu beziehen, als aus Releases).

Nach der Installation:

- Stellen Sie sicher, dass Sie die Datei „marketconstants.py“ bearbeiten (oder erstellen Sie eine Datei „marketcred.py“, um die Einstellungen zu überschreiben).

pip install git+https://github.com/cuemacro/finmarketpy.git

Bitte stellen Sie jedoch vorher sicher, dass Sie sowohl Chartpy, Findatapy als auch alle anderen Abhängigkeiten bereits installiert haben. In Chartpy müssen Sie die Datei „chartconstants.py“ ändern (um den Plotly-API-Schlüssel hinzuzufügen) und für Findatapy müssen Sie auch die Datei „dataconstants.py“ ändern, um die Quandl-API hinzuzufügen (und möglicherweise andere Konfigurationseinstellungen dort zu ändern oder einen hinzuzufügen). Öffnen Sie die Datei „datacred.py“ im Ordner „util“. Alternativ werden Sie bei Ihrem ersten Start aufgefordert, den zu installierenden API-Schlüssel einzugeben. Wenn Sie Pip mit Git ausführen, erhalten Sie das allerneueste Commit.

pip install git+https://github.com/cuemacro/chartpy.git

pip install git+https://github.com/cuemacro/findatapy.git

Sie können jedoch auch eine Pip-Installation durchführen, um von PyPI zu gelangen (möglicherweise handelt es sich um eine etwas ältere Version auf GitHub).

pip install chartpy

pip install findatapy

Beachten Sie, dass Sie bei Verwendung der Option „Preisgestaltung/Gesamtrendite“ möglicherweise die neueste FinancePy-Version von GitHub https://github.com/domokane/FinancePy/ anstelle von PyPI benötigen

pip install git+https://github.com/domokane/FinancePy/FinancePy.git

Binder und Jupyter – Führen Sie finmarketpy in Ihrem Browser aus

Sie können einige der Jupyter-Notebooks in Binder interaktiv in Ihrem Browser ausführen, um mit finmarketpy herumzuspielen. Es kann einige Minuten dauern, bis die Binder-Instanz startet. Wir arbeiten derzeit daran, weitere Notizbücher in Binder anzubieten, also bleiben Sie dran!

Beachten Sie, dass Sie zum Herunterladen von Marktdaten einen Quandl-API-Schlüssel benötigen, um einige davon nutzen zu können. Sie können sich unter https://www.quandl.com für ein kostenloses Konto anmelden.

- Backtesting einer FX-Trendfolgestrategie – backtest_example (Binder-Link)

- Beispiele für Marktdaten herunterladen – market_data_example (Binder-Link)

Synchronisieren Sie Ihren Finmarketpy-Fork mit dem Master

Ich fand diesen Artikel nützlich, um zu erklären, wie Sie Ihren Fork aktualisieren, um ihn an die Master-Änderungen anzupassen.

Mitwirkende

Mitwirkende für Finmarketpy, Findatapy und Chartpy sind jederzeit willkommen. Wenn Sie einen Beitrag leisten möchten, schauen Sie sich unter „Geplante Funktionen“ die Bereiche an, in denen wir Hilfe suchen. Wenn Sie Verbesserungsvorschläge für die Bibliotheken haben, lassen Sie es uns bitte wissen!

Sponsoring, Workshops und Unterstützung für Cuemacro-Bibliotheken

Wir haben viele Jahre damit verbracht, Finmarketpy und andere Open-Source-Bibliotheken bei Cuemacro zu schreiben, und wir möchten dies auch in Zukunft tun.

Wenn Sie unsere Bibliotheken nutzen und daran interessiert sind, die Open-Source-Bibliotheken von Cuemacro zu sponsern, können Sie dies über die GitHub-Sponsoring-Seite unter https://github.com/sponsors/cuemacro tun

Wir bieten auch kommerzielle Dienstleistungen für unsere Cuemacro-Bibliotheken an, darunter:

- Ein zweitägiger Python for Finance-Workshop, der in Ihrem Unternehmen durchgeführt werden kann, um Ihnen den Umgang mit den Bibliotheken von Cuemacro beizubringen

- Umfangreicher kommerzieller technischer Support für unsere Bibliotheken

Wenn Sie an unseren kommerziellen Dienstleistungen interessiert sind, wenden Sie sich bitte an [email protected]

Alle diese Finanzierungsquellen, sei es Sponsoring oder unsere kommerziellen Dienstleistungen, helfen uns, die Bibliotheken von Cuemacro zu pflegen, damit wir unsere Open-Source-Bibliotheken für die Community verbessern können.

Probleme mit Numba und der Optionspreisgestaltung in Finmarketpy/Financepy

Darunter verwendet finmarketpy Financepy, um Optionspreise festzulegen. Es verwendet Numba, um die Berechnung zu beschleunigen.

Manchmal kann es zu Numba-Fehlern wie Failed in nopython mode pipeline (step: nopython frontend) kommen.

Eine Möglichkeit, dies zu beheben, besteht darin, die __pycache__ Ordner darunter zu löschen, wo immer Financepy installiert ist:

Z.B. Wenn Sie die py38class Umgebung verwenden und Anaconda unter C:Anaconda3 installiert haben, finden Sie den Ordner „financepy“ möglicherweise am folgenden Speicherort

C:Anaconda3envspy38classLibsite-packagesfinancepy

Finmarketpy-Beispiele

In finmarketpy/examples finden Sie mehrere Beispiele, darunter auch einige einfache Handelsmodelle

Versionshinweise

- 0.11.12 – finmarketpy (26. April 2023)

- 0.11.11 – finmarketpy (07. Okt. 2021)

- 0.11.10 – finmarketpy (06. Okt. 2021)

- 0.11.9 – finmarketpy (01. Juni 2021)

- 0.11.8 – finmarketpy (25. Jan. 2021)

- 0.11.7 – finmarketpy (20. Okt. 2020)

- 0.11.6 – finmarketpy (02. Okt. 2020)

- 0.11.5 – finmarketpy (24. August 2020)

- 0.11.4 – finmarketpy (06. Mai 2020)

- 0.11.3 – finmarketpy (04. Dez. 2019)

- 0.11.1 – finmarketpy (23. Okt. 2019)

- 0,11 – finmarketpy

- Erste Vorabversion

Codierungsprotokoll

Finmarketpy-Protokoll

- 09. Nov. 2024

- Trendfolgendes Beispiel wurde geändert, um FRED zu verwenden

- 19. Mai 2024

- Fehler beim Parallellauf behoben

- 01. April 2024

- Jupyter-Notebook für neue ArcticDB-Unterstützung von findatapy hinzugefügt

- 01. Januar 2024

- Hilfscode zur Reduzierung des Boiler-Plate-Codes für TradingModel

- Auf FinancePy 0.310 aktualisiert und FXVolSurface überarbeitet

- 26. April 2023

- Die Abhängigkeit von sklearn wurde in scikit-learn geändert

- 05. April 2022

- Setzen Sie die erforderliche FinancePy-Version auf 0,220 und überarbeiten Sie FXVolSurface dafür

- 07. Okt. 2021

- Stellen Sie die erforderliche FinancePy-Version auf 0.193 ein

- 23. September 2021

- Fehler im YoY-Plot behoben

- 23. Juli 2021

- Rollkosten im Backtest hinzugefügt

- 30. Mai 2021

- S3-Jupyter-Notebook zur Verwendung mit Findatapy hinzugefügt

- 21. Mai 2021

- Fehler beim Plotten von Vol-Target-Diagrammen behoben, wenn das Vol-Targeting deaktiviert ist

- 12. Mai 2021

- Fehler bei der Berechnung der Benchmark-Renditestatistiken in TradingModel mit unterschiedlichem Start-/Enddatum behoben

- 04. Mai 2021

- Überarbeitetes Jupyter-Notebook zum Herunterladen von Marktdaten mit Findatapy

- 28. April 2021

- Signalmultiplikatorparameter für Diagramme hinzugefügt

- 21. April 2021

- Formatänderungen an TradingModel-Charts

- 15. April 2021

- Ständige Überschreibungen bleiben jetzt bestehen

- 13. April 2021

- In TechIndicator wurde loc durch iloc ersetzt, um veraltete Pandas-Funktionalität zu entfernen

- 08. April 2021

- EventStudy-Problem behoben, wenn das Startfenster vor der Zeitreihe liegt

- 21. März 2021

- Problem mit EventStudy behoben

- Das Handelsmodell wurde beim Erstellen von Gewichten überarbeitet

- 22. Februar 2021

- Fehler beim Plotten der IR von Strategien behoben

- 16. Februar 2021

- Gesamtrenditen im Beispiel für die Konstruktion von Optionsindizes hinzugefügt

- 11. Februar 2021

- Umgestaltet, um Join aus Berechnungen anstelle von pandas_outer_join zu verwenden

- Zulässiges Backtesting durch andere Felder als Close

- Passen Sie den Schlagbereich an, um die FX-Volumenoberfläche zu extrahieren

- 22. Januar 2021

- FX-Spot-Gesamtrenditen unterstützen jetzt Intraday-Daten und zusätzliche Beispiele

- Problem mit der Numba-Implementierung der FX-Spot-Gesamtrenditen behoben

- 17. Januar 2021

- Korrigieren Sie Vol-Surface-Beispiele, damit sie mit dem neuen FXVolSurface funktionieren

- 16. Januar 2021

- Zusätzliche Arbeiten zu FXOptionPricer und Gesamtrenditen (FXOptionCurve)

- Beschleunigen Sie und bewältigen Sie die Nichtkonvergenz des Lösers

- Erlauben Sie die Eingabe von Optionen an vom Benutzer angegebenen Daten

- Weitere Optionsbeispiele hinzugefügt

- 11. Januar 2021

- Problem mit OTM-Strikes in FXOptionPricer behoben

- 10. Januar 2021

- Falsches Pushen von 10-Tage-Kursen auf der FX-Volumenoberfläche behoben

- Zusätzliche Parameter für FXOptionsCurve, implizites Einfrieren von FX, Kalender usw. hinzugefügt.

- 09. Januar 2021

- Feste Dom/For-Rate in der FX-Volumenoberfläche

- Additiver Index korrigiert

- Ich bearbeite immer noch Probleme mit Total Return-Indizes für FX-Optionen

- 08. Januar 2021

- Gesamtrenditen für Straddle hinzugefügt (mit Beispiel)

- Der Positionierungswechsel und der Ablauf an einem Tag ohne Marktdaten auf FXOptionsCurve wurden behoben

- 08. Januar 2021

- FXVolSurface wurde geändert, um besser mit dem neuesten FinancePy zu passen

- Fehlende FXOptionsCurve-Klasse hinzugefügt

- 07. Januar 2021

- Preisgestaltung für FX-Vanilla-Optionen hinzugefügt (über FinancePy)

- Berechnen Sie Total Return-Indizes für FX-Vanilla-Optionen

- 26. Dezember 2020

- Überarbeitete Klassen, um das neue Kalenderobjekt von findatapy zu berücksichtigen

- 24. Dezember 2020

- FX-Forward-Preiser mit Beispielen hinzugefügt

- Interpolation ungerader Daten

- Implizite Depotberechnungen

- FX-Forward-Total-Return-Rechner mit Beispielen hinzugefügt

- Die Konstruktion der FX-Spot-Indizes wurde umgeschrieben, um Numba zu verwenden

- 20. Dezember 2020

- Tippfehler in der Lizenz oben in den Skripten geändert

- 19. Dezember 2020

- VolStats und Beispiele zur Berechnung des realisierten Vols, der Vol-Risikoprämie und der impliziten Vol-Addons hinzugefügt

- FX-Gesamtrenditeberechnungen für FX-Spot-Positionen hinzugefügt

- Mit der Hinzufügung von FX-Gesamtrenditeberechnungen für FX-Forwards begonnen (unvollständig)

- Angepasster FX-Volumencode an die neueste Version von FinancePy (Hinweis: Möglicherweise muss der Download über GitHub statt über PyPI erfolgen)

- Außerdem wurde mithilfe von FinancePy das implizite PDF für die FX-Volumenoberfläche berechnet

- 04. Dez. 2020

- Korrigieren Sie Importe in der FX-Volumeninterpolation

- 02. Dez. 2020

- FX-Volumenoberflächeninterpolation hinzugefügt (unter Verwendung der FinancePy-Bibliothek darunter) + animiertes Beispiel

- 12. November 2020

- Binder hinzugefügt, sodass Notizbücher interaktiv ausgeführt werden können

- Backtest_example Jupyter-Notizbuch mit weiterer Beschreibung bearbeitet

- 11. November 2020

- Flag für kumulativen additiven Index für Backtests hinzugefügt

- 20. Okt. 2020

- Fehlende GBP-Depo-Ticker behoben

- Der Start unter neueren MacOS wurde behoben

- 02. Okt. 2020

- Feste Volumenoberflächenberechnung

- 24. August 2020

- .ix wurde ersetzt, um mit späteren Versionen von Pandas zu funktionieren

- 07. Mai 2020

- Verbessertes QuickChart, Hinzufügen zusätzlicher Beschriftungen, Korrekturbeispiel

- 06. Mai 2020

- QuickChart für den einzeiligen Download von Marktdaten und die Darstellung hinzugefügt

- Funktion zum erneuten Abtasten von Rückgaben hinzugefügt

- Erlauben Sie mehr benutzerdefinierte Parameter im Backtest

- 17. Dezember 2019

- Link für Python for Finance Workshop-Installationshinweise für Anaconda hinzugefügt

- 04. Dez. 2019

- Blosc in BacktestEngine optional machen

- 14. November 2019

- 02. November 2019

- Fehler beim Ausführen auf dem Mac behoben

- Aktualisierte Installationsanweisungen

- Tests für technische Indikatoren hinzugefügt

- backtestcomparison.py hinzugefügt

- 29. März 2019 – Variable Transaktionskosten hinzugefügt

- 14. November 2018 – Vertragsfehler in backtest_example behoben

- 18. September 2018 – Fehler beim Schreiben von PnL CSV behoben

- 17.09.2018 – Rundung für die Anzeige der Handelsgröße hinzugefügt (andernfalls können Geschäfte aufgrund von Rundungsfehlern nicht mehr geerdet werden)

- 11. Juni 2018 – Fehler bei Single-Threaded TradeAnalysis behoben

- 29. Mai 2018 – Port hinzugefügt

- 25. April 2018

- (Einige) parallele Funktionen für Backtesting und Sensitivitätsanalyse hinzugefügt (funktioniert besser unter Linux)

- Unterschiedliche Transaktionskosten nach Vermögenswerten hinzugefügt

- Backtesting-Beispiele wurden korrigiert, sodass Sie mit dem Schlüsselwort „run_in_parallel“ arbeiten und BacktestRequest weiter anpassen können

- 18. April 2018 – Fehler bei den fiktiven Handelsgrößen behoben

- 06. April 2018 – Funktion hinzugefügt, um die Häufigkeit fiktiver Handelsgrößen zu messen

- 29. März 2018 – Fehler beim Exportieren der CSV-Datei der Gewinn- und Verlustrechnung behoben

- 15. März 2018 – Caching für Ereignisdaten hinzugefügt

- 26. Februar 2018 – Lösung zum Ersetzen von Parametern unter tech_params (in tradeanalysis.py) hinzugefügt.

- 30. Januar 2018 – Fehler in backtest.example.py behoben

- 25. Januar 2018 – Fehler im Unterricht behoben

- 04. Januar 2018 – Fehlerbehebung für Cred-Überschreibung von Konstanten

- 16. September 2017 – Ergänzung zur Liste geplanter Funktionen

- 10. Juli 2017 – Installationsanweisungen für Conda hinzugefügt

- 03. Juli 2017 – Abhängigkeit von der saisonalen Bibliothek behoben

- 26. Juni 2017 – BacktestEngine kann jetzt Portfolios im gewichteten Summenstil verarbeiten

- 23. Juni 2017 - Downloads Beobachtungstermin für Wirtschaftsdaten (EventStudy)

- 21. Juni 2017 – Trendfolgebeispiel unter Verwendung von Bloomberg-Gesamtrenditedaten hinzugefügt

- 07.06.2017 – Ausgabe von IR/Rets in der Sensitivitätsanalyse (TradeAnalysis) hinzugefügt

- 22. Mai 2017 – Ausgabe der Strategierenditen (in CSV-Datei)

- 03. Mai 2017 – Weitere geplante Funktionen hinzugefügt

- 13. April 2017 – Enddatum des FX-Trendfolgemodells geändert

- 12. März 2017 – Beispiel für eine FX-Volumenoberflächenanimation hinzugefügt

- 25. Februar 2017 – Signalverzögerungsparameter hinzugefügt

- 24. Februar 2017 – Backtesting-Klassen wurden überarbeitet, um eine einheitliche Benennung zu gewährleisten

- 21. Februar 2017 – BacktestEngine wurde überarbeitet, um SwimPool zu verwenden

- 20. Februar 2017 – Zusätzliche Installationsanweisungen

- 14. Februar 2017 – Seite „Geplante Funktionen“ hinzugefügt

- 08. Februar 2017 – Parameter SHOW_CHARTS für TradingModel hinzugefügt und dafür gesorgt, dass SMA mit alten Pandas funktioniert

- 5. Februar 2017 – Weitere Installationshinweise hinzugefügt und die Excel-Ausgabe in TradeAnalysis korrigiert, wenn kein fiktiver Wert angegeben wurde

- 02. Februar 2017 – Weitere Änderungen an den Einschränkungen für maximale Long/Shorts (mit Refactoring)

- 01. Februar 2017 – Einschränkungen für maximale Longs/Shorts und Plots in BacktestEngine hinzugefügt

- 25. Januar 2017 – Zusätzliche Arbeiten an Stopps/Gewinnmitnahmen bei mehreren Vermögenswerten und Fehlerbehebungen bei der Darstellung von Fehlern für TradeAnalysis

- 24. Januar 2017 – Behebung von Problemen im Zusammenhang mit Stopps/Gewinnmitnahmen und dem Hinzufügen von Feldern in TechParams

- 19. Januar 2017 – Speicherort der Beispiele im Projekt ändern

- 16. Januar 2017 – Methode in BacktestEngine zum Debuggen von P&L hinzugefügt (Dumps-Tabelle mit Signalen/Vermögenswerten/Renditen)

- 12. Januar 2017 – Detaillierte Installationshinweise hinzugefügt

- 11. Januar 2017 – Viele Kommentare wurden neu geschrieben, ATR-Berechnung und grundlegende Stop-Loss-/Take-Profit-Funktionalität hinzugefügt

- 07. Januar 2017 – Gibt jetzt Positionsgrößen skaliert nach fiktiven und benutzerdefinierten Kontraktgrößen aus

- 06. Januar 2017 – Benutzerdefinierte Gewichtungen für Strategien und allgemeine Fehlerbehebungen hinzugefügt

- 04. Januar 2017 – Periodenverschiebungsparameter zur Berechnung der Hebelwirkung hinzugefügt (in RiskEngine)

- 30. November 2016 – Saisonalitätsbeispiel für NFP hinzugefügt

- 24. November 2016 – Saisonalitätsbeispiel für Benzin hinzugefügt

- 17. November 2016 – Quelle für TradingModel auf ChartConstants-Standard geändert

- 14. Okt. 2016 – Arktische Referenzen in MarketConstants korrigiert

- 13. Oktober 2016 – IR-Plots für BacktestEngine korrigiert, YoY-Metrikdiagramme hinzugefügt

- 11. Okt. 2016 – Zu TradeAnalysis wurde eine weitere Möglichkeit hinzugefügt, Renditestatistiken für ein Portfolio darzustellen

- 10. Okt. 2016 – „returns_example“ hinzugefügt, um zu zeigen, wie PyFolio über finmarketpy verwendet wird, Datenrahmeneingabe für TradeAnalysis hinzugefügt, Tippfehler in der Readme-Datei behoben

- 07. Okt. 2016 – .idea zu .gitignore hinzufügen

- 06. Okt. 2016 – Aufgeteilte Darstellung der Anzahl der Trades und des Positionsanteils

- 22. September 2016 – Die Sortierung der Spalten bei der Signaldarstellung wurde korrigiert

- 21. September 2016 – Ermöglicht die Darstellung mehrerer Signaltage

- 15. September 2016 – Finmarketpy und Pythalesians vollständig zusammengeführt, Version 0.11 veröffentlicht

- 12. September 2016 – Problem mit TradeAnalysis (Methodennamen) behoben

- 02. September 2016 – Problem mit externen Datenrahmen-Öko-Ereignissen behoben, Beispiel für eine Ereignisstudie hinzugefügt

- 01. September 2016 – Saisonalitätsbeispiel für FX Vol. hinzugefügt

- 22. August 2016 – Boot-Problem behoben und Anmeldeinformationen hinzugefügt

- 17. August 2016 – Erster Code hochgeladen

Pythalesianer-Protokoll

- 03. August 2016 – Fehlende Conf-Dateien behoben

- 02. August 2016 – Standard-Plotly-Hintergrundfarbe geändert und Konstantenproblem mit AdapterTemplate behoben

- 01. August 2016 – pythalesians_graphics in chartesians umbenannt (Vorbereitung einer eventuellen Ausgliederung)

- 29. Juli 2016 – Jupyter-Notizbuch plot_market_data zum Plotten mit mehreren Bibliotheken erstellt, außerdem Bokeh-Größenproblem behoben, Bibliothek umgestaltet, Diagrammfunktionalität in pythalesians_graphics ausgegliedert

- 28. Juli 2016 – Problem mit mehreren von Quandl zurückgegebenen Feldern behoben, Quandl-Download-Beispiel hinzugefügt

- 26. Juli 2016 – Mehr Unterstützung für Plotly-Diagramme hinzugefügt, Oberflächen-Volumen-Plotly-Beispiel hinzugefügt

- 21. Juli 2016 – Refactor StrategyTemplate-Graphplotfunktionen

- 20. Juli 2016 – Rückkehr des Figurenhandles für AdapterPyThalesians

- 08. Juni 2016 – Kurtosis-Problem behoben, Volumenskalierung in CashBasktest überarbeitet, Resample-Wrapper in TimeSeriesFilter hinzugefügt

- 03. Juni 2016 – CashBacktest beschleunigen (construct_strategy-Methode)

- 02. Juni 2016 – Fehlende StrategyTemplate-Datei bei der Installation behoben, automatische Pfaderkennung hinzugefügt, um die Installation zu vereinfachen, und Methoden für die Konvertierung zwischen Pandas und Bcolz hinzugefügt

- 31. Mai 2016 – Veraltete Pandas-Methoden in TechIndicator entfernt

- 27. Mai 2016 – Möglichkeit hinzugefügt, Strategiesignale zu einem bestimmten Zeitpunkt zu zeichnen

- 19. Mai 2016 – Quandl-Wrapper aktualisiert, um die neue Quandl-API zu verwenden

- 02. Mai 2016 – BacktestRequest aufgeräumt, SPX-Saisonalitätsbeispiel hinzugefügt

- 28. April 2016 – Aktualisierter Cashbacktest (für Pandas 0.18)

- 21. April 2016 – Veraltete Pandas-Methoden in EventStudy entfernt

- 18. April 2016 – Einige Inkompatibilitätsprobleme mit Pandas 0.18 behoben

- 06. April 2016 – Weitere Ausgabe von Handelsstatistiken hinzugefügt

- 01. April 2016 – Beschleunigte Verknüpfungsvorgänge, was sich beim Abrufen von Zeitreihen mit hoher Frequenz bemerkbar macht

- 21. März 2016 – IPython-Notebook hinzugefügt, um zu demonstrieren, wie man eine einfache FX-Trendfolge-Handelsstrategie backtestet

- 19. März 2016 – Getestet mit Python 3.5 64 Bit (Anaconda 2.5 unter Windows 10)

- 17. März 2016 – Einige Diagramm-/Zeitreihenfunktionen und StrategyTemplate wurden überarbeitet

- 11. März 2016 – Warnungen in Matplotlib 1.5 behoben

- 09. März 2016 – Weitere TradeAnalysis-Funktionen hinzugefügt (zur Sensitivitätsanalyse von Handelsstrategien)

- 01. März 2016 – IPython-Notebook hinzugefügt, um zu demonstrieren, wie Marktdaten heruntergeladen und dargestellt werden

- 27. Februar 2016 – FX-Beispiel mit fester Gesamtrendite

- 20. Februar 2016 – Weitere Parameter für StrategyTemplate hinzugefügt

- 13. Februar 2016 – Zeitreihenfiltermethoden bearbeitet

- 11. Februar 2016 – Beispiel hinzugefügt, um BoJ-Interventionen gegenüber dem USDJPY-Kassakurs darzustellen

- 10. Februar 2016 – Aktualisierte Projektbeschreibung

- 01. Februar 2016 – LightEventsFactory hinzugefügt, um den Umgang mit Wirtschaftsdatenereignissen (gespeichert als HDF5-Dateien) zu erleichtern.

- 20. Januar 2016 – Kurtosis-Maß für Handelsstrategieergebnisse hinzugefügt, Quandl-Problem behoben

- 19. Januar 2016 – Name des Beispielordners geändert

- 15. Januar 2016 – Beispiel für Risiko-On/Off-FX-Korrelation hinzugefügt

- 5. Januar 2016 – Total Return (Spot)-Indizeskonstruktion für Devisen und Beispiele hinzugefügt

- 26. Dezember 2015 – Problem mit Econ-Daten-Downloadern behoben

- 24. Dezember 2015 – Datafactory-Vorlagen zum Erstellen benutzerdefinierter Indikatoren hinzugefügt

- 19. Dezember 2015 – Überarbeiteter Dukascopy-Downloader

- 10. Dez. 2015 – Diverse Fehlerbehebungen

- 22. November 2015 – Erweiterte Vol-Targeting-Funktionen für Backtesting

- 07. November 2015 – Funktion zum Herunterladen von Tick-Daten von Bloomberg hinzugefügt (mit Beispiel)

- 05. November 2015 – Studienkurs (und Beispiel) für Intraday-Events hinzugefügt

- 02. November 2015 – Einfacher Wrapper für rollierende Korrelationen (und Beispiel) hinzugefügt

- 28. Okt. 2015 – Weitere Sensitivitätsanalyse für Handelsstrategien hinzugefügt

- 26. Okt. 2015 – Verschiedene Fehlerkorrekturen für den Bloomberg Open API Downloader

- 14. Okt. 2015 – Möglichkeit zum parallelen Herunterladen von Marktdaten (Thread-/Multiprocessing-Bibliothek) hinzugefügt, mit einem Beispiel für Benchmarking und Fehlerbehebungen für den Bloomberg-Downloader

- 25. September 2015 – Beispiele in verschiedene Ordner umgestaltet / weitere Beispiele für Saisonalität

- 19. September 2015 – Unterstützung für Plotly-Choropleth-Kartenplots und einfaches Herunterladen von Wirtschaftsdaten über FRED/Bloomberg/Quandl hinzugefügt

- 12. September 2015 – Grundlegende Unterstützung für PyFolio für die statistische Analyse von Strategien hinzugefügt

- 04. September 2015 – StrategyTemplate für Backtesting (mit Beispiel) und Fehlerbehebungen hinzugefügt

- 21. August 2015 – Gestapelte Diagramme (mit Matplotlib und Bokeh) und mehrere Fehlerbehebungen hinzugefügt

- 15. August 2015 – Balkendiagramme (mit Matplotlib und Bokeh) und weitere Zeitreihenfilterfunktionen hinzugefügt

- 09. August 2015 – Verbesserte Bokeh-Unterstützung

- 07. August 2015 – Plotly-Unterstützung hinzugefügt (über Jorge Santos Cufflinks Wrapper)

- 04. August 2015 – Möglichkeit zum Herunterladen von FRED und Beispiel zum Herunterladen von FRED hinzugefügt.

- 29. Juli 2015 – Backtesting-Funktionen (einschließlich einfacher FX-Trendfolgestrategie) und verschiedene Fehlerbehebungen/Kommentare hinzugefügt.

- 24. Juli 2015 – Funktionen zur Durchführung einfacher Saisonalitätsstudien und Beispiele hinzugefügt.

- 17. Juli 2015 – Beispiel erstellt, um zu zeigen, wie technische Indikatoren verwendet werden.

- 13. Juli 2015 – Speicherort von conf geändert, Beispielordner in pythalesians_examples umbenannt. Kann jetzt mit setup.py installiert werden.

- 10. Juli 2015 – Möglichkeit zum Herunterladen von Dukascopy FX-Tickdaten hinzugefügt (Daten sind für den persönlichen Gebrauch kostenlos – siehe Geschäftsbedingungen von Dukascopy). Beachten Sie, dass Dukascopy die Daten des vergangenen Monats im Allgemeinen nicht zur Verfügung stellt

Ende der Notiz