Implementierung des 5-Faktor-Fama-Französisch-Modells

Dieses Projekt beinhaltet die Implementierung des französischen Fama-Modells mit fünf Faktoren + eines Jupyter-Notebooks für explorative Analysen.

Risikofaktor

Bestimmte Merkmale der Wirtschaft (Inflation/BIP) oder des Aktienmarktes selbst (S&P 500)

Faktormodell

Das Faktormodell nutzt Bewegungen von Risikofaktoren, um Portfoliorenditen zu erklären

Fragen, auf die Factor Investing Antworten gibt

- Warum haben verschiedene Vermögenswerte systematisch niedrigere oder höhere Durchschnittsrenditen?

- Wie verwaltet man das Vermögensportfolio unter Berücksichtigung der zugrunde liegenden Risiken?

- Wie können wir von unserer Fähigkeit, bestimmte Arten von Risiken zu tragen, profitieren, um Renditen zu erzielen?

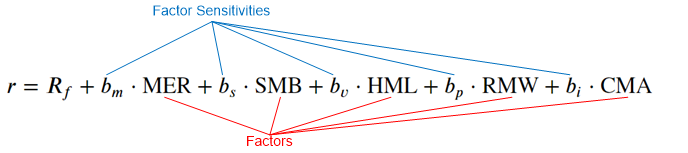

Fama-Französisches Modell

Geht von einer linearen Beziehung zwischen empirischen Faktoren und Aktienrenditen aus:

- Marktfaktor (MER)

- Größenfaktor (SMB)

- Wertfaktor (HML)

- Rentabilitätsfaktor (RMW)

- Investitionsfaktor (CMA)

Faktoren werden täglich aus Definitionen erstellt, wie zuvor dargestellt

- Sie gelten global für den gesamten Aktienmarkt

Faktorsensitivitäten werden mithilfe der Regression kalibriert

- Sie stellen eine „Belohnung für das Eingehen eines bestimmten Risikos“ dar, die für jede Aktie unterschiedlich ist

- Es wird erwartet, dass das Risiko-Ertrags-Verhältnis im Laufe der Zeit bestehen bleibt

- Ziel: Maximierung der Vorhersagekraft R2 des Modells

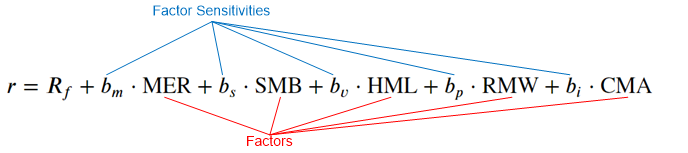

Marktüberschussrendite (MER)

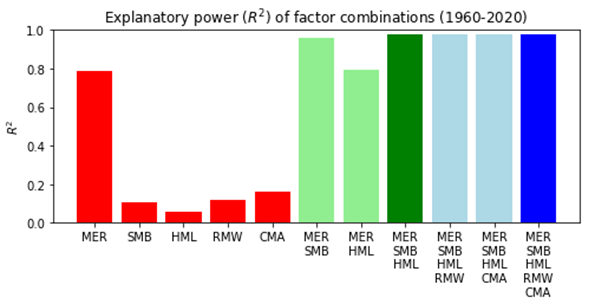

- Allein die Marktüberschussrendite (über dem RF-Zinssatz) erklärt etwa 80 % der Vermögensbewegungen

- Tägliche Renditen sind ~normalverteilt

- Verhältnis zwischen den Renditen des Gesamtmarktes und den Renditen des ausgewählten Portfolios

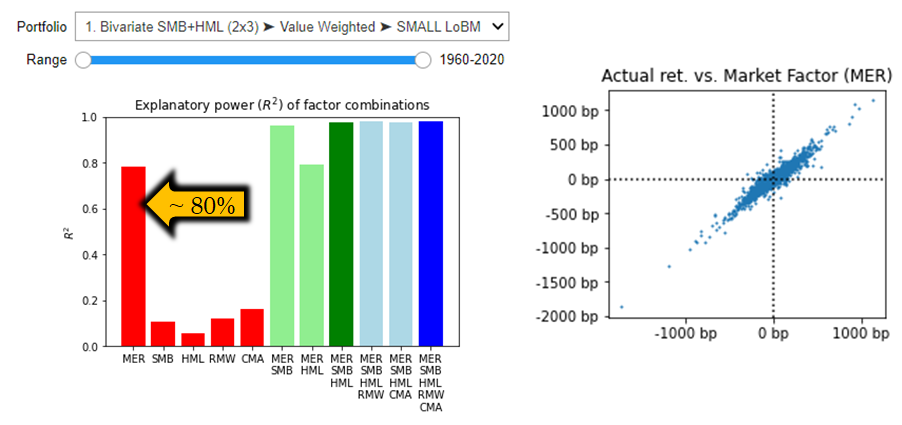

Größenfaktor (SMB).

- Small-Cap-Unternehmen tragen in der Regel eine zusätzliche Risikoprämie – war das schon immer so?

- Python kann Ihnen dabei helfen, zu erkennen, dass dieser Faktor in verschiedenen Wirtschaftssystemen eine unterschiedliche Prävalenz aufweist

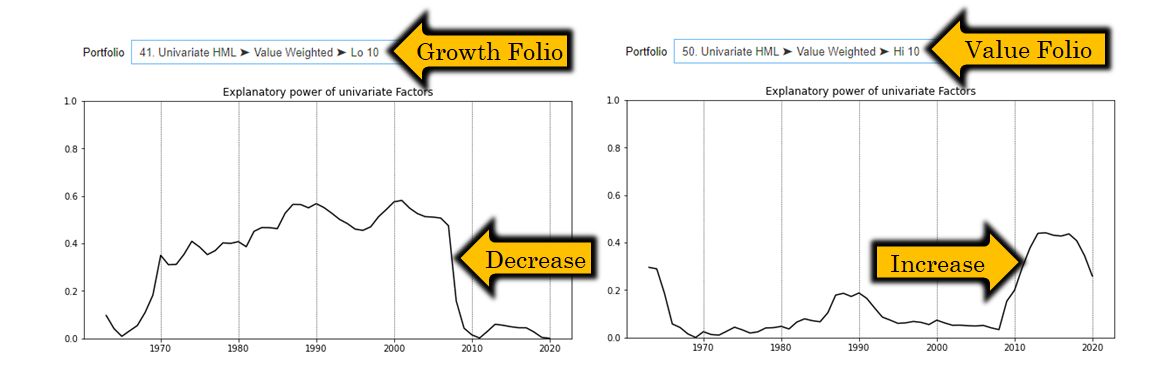

Wertfaktor (HML).

- Value-Unternehmen werden mit höheren Renditen gehandelt, um fehlendes Wachstumspotenzial auszugleichen

- Python kann Ihnen helfen zu erkennen, dass dieser Faktor in verschiedenen Marktsituationen und für verschiedene Portfolios unterschiedliche Erklärungskraft hat (sehr interessant)

Rentabilitäts- und Investitionsfaktoren

- Rentabilitätsfaktor (RMW), um Unternehmen mit robusten Betriebsgewinnmargen und einer starken Wettbewerbsposition im Vergleich zu höheren Renditen zuzuschreiben

- Investitionsfaktor (CMA) zur Segmentierung von Unternehmen basierend auf ihren Investitionsausgaben

- Analystenmeinung : Hohe Investitionen sind strukturell mit Wachstumsunternehmen verbunden, was den Nutzen dieses Faktors in Frage stellt

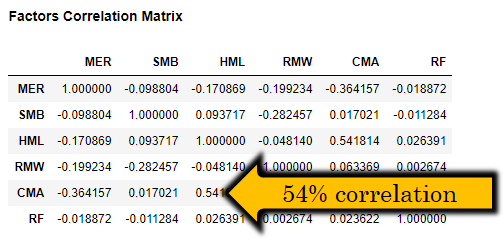

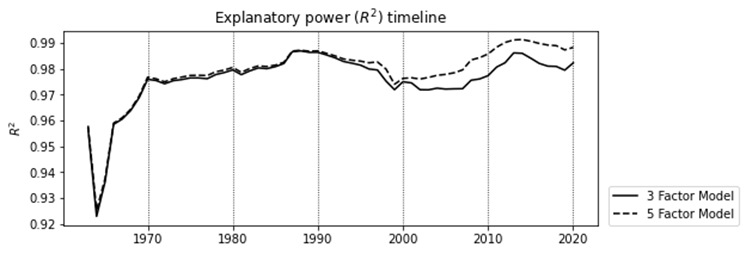

Bewertung des 5-Faktoren-Modells

- Analystenmeinung: Hohe Korrelationen zwischen Risikofaktoren stellen den Nutzen des 5-Faktoren-Modells in Frage.

- R2 10–20 % für RMW, CMA

- 5-Faktor-Verbesserung nur um 0,2 %

Weitere Funktionen und Informationen

- Interaktive Retourenzuordnung

- Zeitreihenanalyse

- Portfoliorenditen und Faktoren geladen aus der Fama-French-Datenbibliothek (https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html)

- Weitere Einzelheiten finden Sie im Blogbeitrag http://www.quantandfinancial.com/2020/06/famafrench.html