quantstats

0.063

QuantStats Python-Bibliothek, die Portfolio-Profilerstellung durchführt und es Quants und Portfoliomanagern ermöglicht, ihre Leistung besser zu verstehen, indem sie ihnen detaillierte Analysen und Risikometriken liefert.

Änderungsprotokoll »

quantstats.stats – zur Berechnung verschiedener Leistungsmetriken, wie Sharpe Ratio, Gewinnrate, Volatilität usw.quantstats.plots – zur Visualisierung von Leistung, Drawdowns, fortlaufenden Statistiken, monatlichen Renditen usw.quantstats.reports – zum Generieren von Metrikberichten, Batch-Plotting und Erstellen von Tränenblättern, die als HTML-Datei gespeichert werden können.Hier ist ein Beispiel für ein einfaches Tearsheet zur Analyse einer Strategie:

% matplotlib inline

import quantstats as qs

# extend pandas functionality with metrics, etc.

qs . extend_pandas ()

# fetch the daily returns for a stock

stock = qs . utils . download_returns ( 'META' )

# show sharpe ratio

qs . stats . sharpe ( stock )

# or using extend_pandas() :)

stock . sharpe ()Ausgabe:

0,8135304438803402

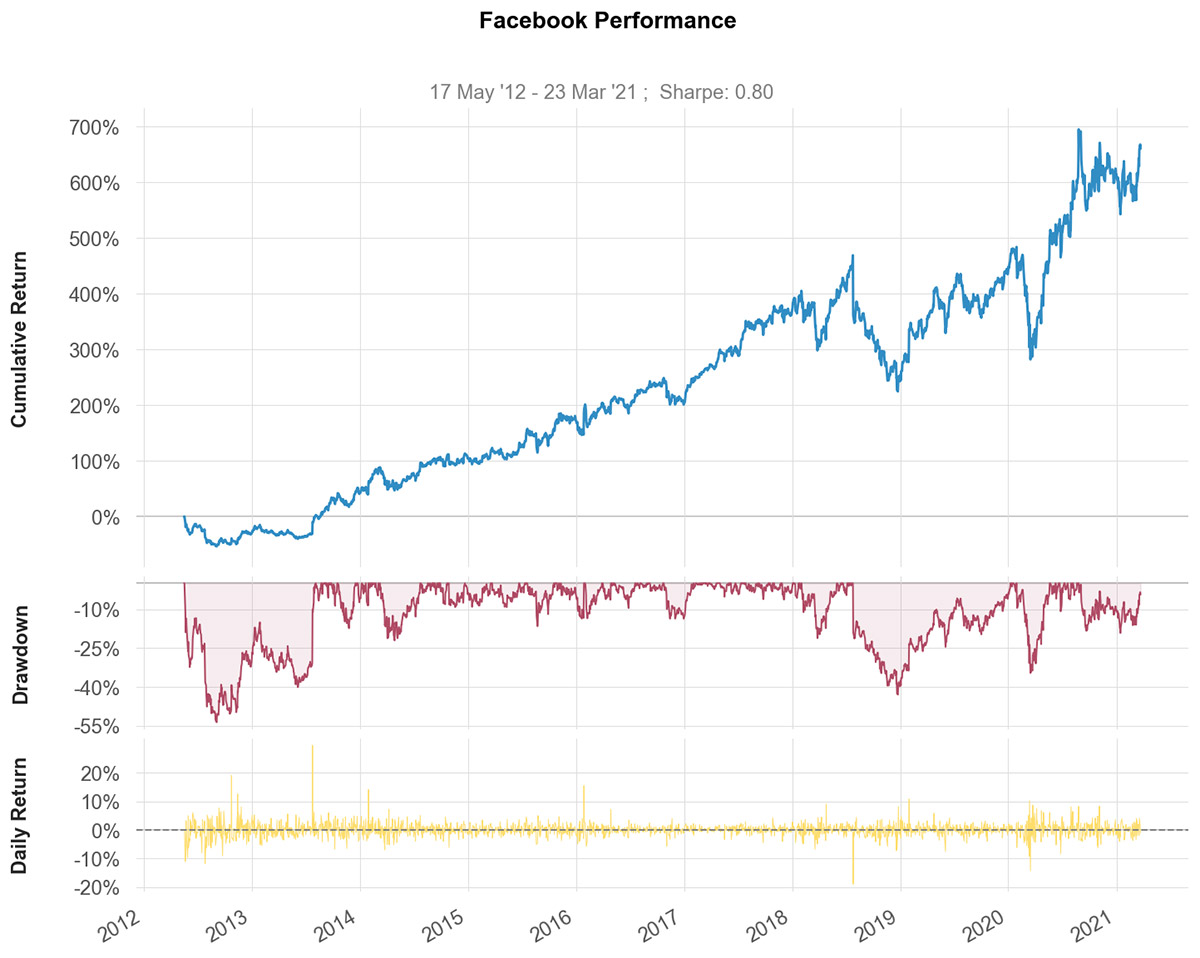

qs . plots . snapshot ( stock , title = 'Facebook Performance' , show = True )

# can also be called via:

# stock.plot_snapshot(title='Facebook Performance', show=True)Ausgabe:

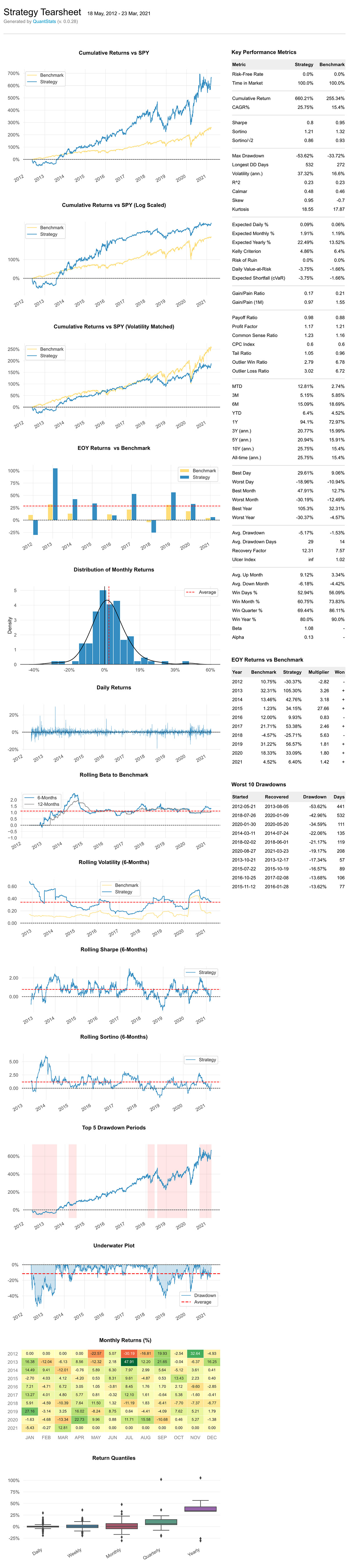

Sie können 7 verschiedene Berichts-Tearsheets erstellen:

qs.reports.metrics(mode='basic|full", ...) – zeigt grundlegende/vollständige Metriken anqs.reports.plots(mode='basic|full", ...) – zeigt grundlegende/vollständige Diagrammeqs.reports.basic(...) – zeigt grundlegende Metriken und Diagrammeqs.reports.full(...) – zeigt vollständige Metriken und Diagramme anqs.reports.html(...) – generiert einen vollständigen Bericht als HTMLLassen Sie uns ein HTML-Tearsheet erstellen

( benchmark can be a pandas Series or ticker )

qs . reports . html ( stock , "SPY" )Die Ausgabe erzeugt etwa Folgendes:

(Original-HTML-Datei anzeigen)

[ f for f in dir ( qs . stats ) if f [ 0 ] != '_' ] ['avg_loss',

'avg_return',

'avg_win',

'am besten',

'cagr',

'ruhig',

'common_sense_ratio',

'comp',

'vergleichen',

'compsum',

'conditional_value_at_risk',

'consecutive_losses',

'consecutive_wins',

'cpc_index',

'cvar',

'drawdown_details',

'expected_return',

'expected_shortfall',

'Belichtung',

'gain_to_pain_ratio',

'geometrischer_Mittelwert',

'ghpr',

'Griechen',

'implied_volatility',

'information_ratio',

'kelly_criterion',

'kurtosis',

'max_drawdown',

'monthly_returns',

'outlier_loss_ratio',

'outlier_win_ratio',

„Ausreißer“,

'payoff_ratio',

'profit_factor',

'profit_ratio',

'r2',

'r_squared',

'rar',

'recovery_factor',

'remove_outliers',

'risk_of_ruin',

'risk_return_ratio',

'rolling_greeks',

'ror',

'scharf',

'schief',

'sortino',

'adjusted_sortino',

'tail_ratio',

'to_drawdown_series',

'ulcer_index',

'ulcer_performance_index',

'upi',

'utils',

'value_at_risk',

'var',

„Volatilität“,

'win_loss_ratio',

'win_rate',

'am schlimmsten']

[ f for f in dir ( qs . plots ) if f [ 0 ] != '_' ] ['daily_returns',

'Verteilung',

'Abzug',

'drawdowns_periods',

'Einkommen',

'Histogramm',

'log_returns',

'monthly_heatmap',

'returns',

'rolling_beta',

'rolling_sharpe',

'rolling_sortino',

'rolling_volatility',

'Schnappschuss',

'yearly_returns']

*** Vollständige Dokumentation folgt in Kürze ***

In der Zwischenzeit können Sie Einblicke in optionale Parameter für jede Methode erhalten, indem Sie die help von Python verwenden:

help ( qs . stats . conditional_value_at_risk ) Hilfe zur Funktion „conditional_value_at_risk“ im Modul quantstats.stats:

Conditional_value_at_risk(Rückgabe, Sigma=1, Konfidenz=0,99)

berechnet den bedingten täglichen Value-at-Risk (auch Expected Shortfall genannt)

quantifiziert die Höhe des Tail Risk einer Investition

Mit pip installieren:

$ pip install quantstats --upgrade --no-cache-dir Mit conda installieren:

$ conda install -c ranaroussi quantstatsplots.to_plotly() ) Dies ist eine neue Bibliothek. Wenn Sie einen Fehler finden, öffnen Sie bitte ein Problem in diesem Repository.

Wenn Sie einen Beitrag leisten möchten, sind die mit „Hilfe gesucht“ gekennzeichneten Themen eine gute Anlaufstelle.

Aus irgendeinem Grund konnte ich Seaborn nicht anweisen, die monatliche Rendite-Heatmap nicht zurückzugeben, wenn ich zum Speichern aufgefordert wurde. Daher wird das Diagramm auch dann angezeigt, wenn Sie es speichern (durch Übergeben von savefig={...} ). .

QuantStats wird unter der Apache-Softwarelizenz vertrieben. Weitere Informationen finden Sie in der Datei LICENSE.txt in der Version.

Bitte hinterlassen Sie mir eine Nachricht mit Ihrem Feedback.

Ran Aroussi