optionspricer

1.0.0

Eine Full-Stack-Anwendung, die das Heston-Modell und den Longstaff Schwartz-Ansatz zur Preisgestaltung amerikanischer und europäischer Optionen nutzt

Greifen Sie auf die Website unter https://www.optionspricerapp.com/ zu.

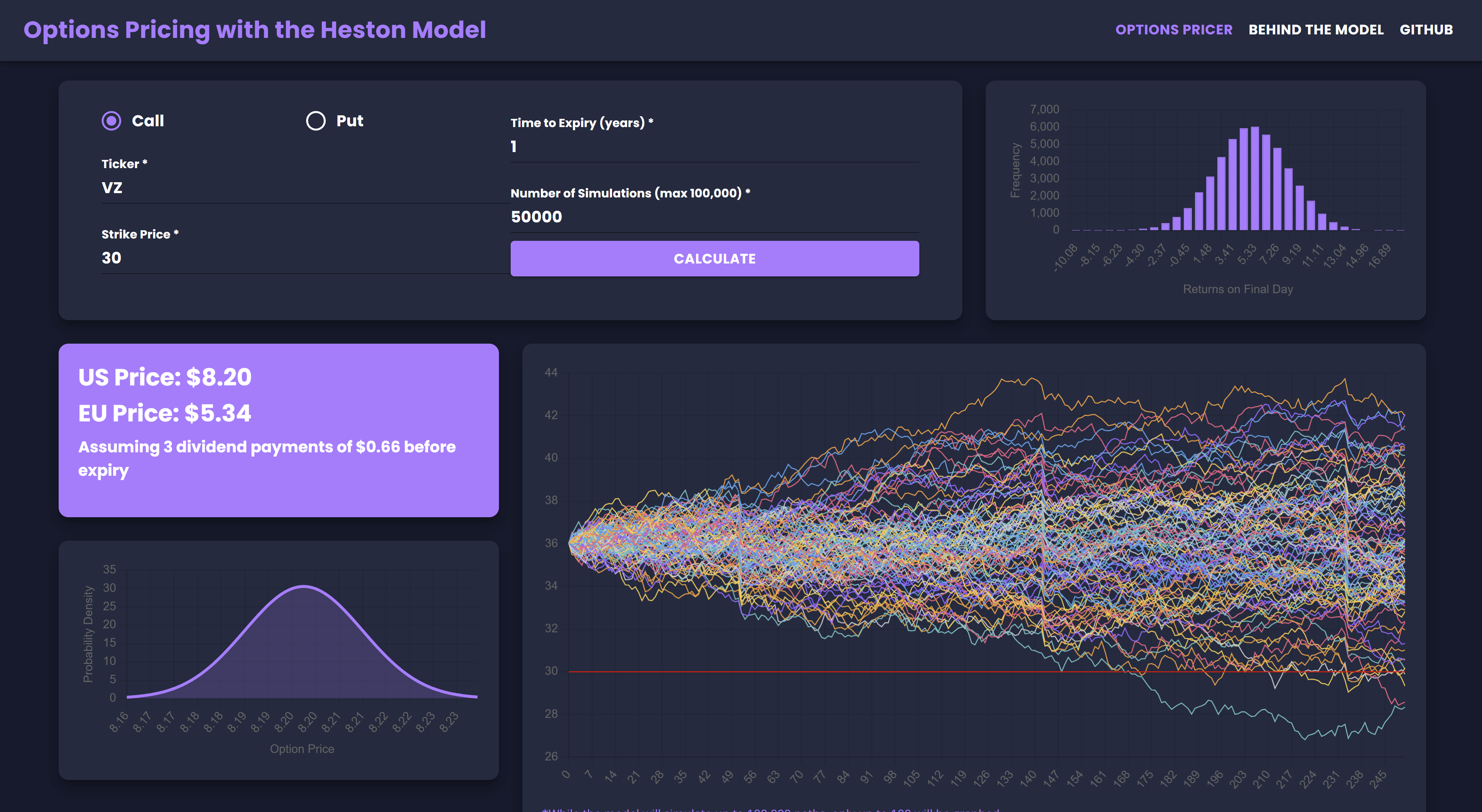

Die Benutzeroberfläche ist sehr intuitiv. Durch die Verwendung von YFinance zum Sammeln von Aktiendaten erfasst die Anwendung automatisch Informationen wie den aktuellen Preis, die Volatilität oder den Dividendenverlauf, ohne dass eine Benutzereingabe erforderlich ist. Aus diesem Grund können Optionen nur für Aktien bewertet werden, deren Daten über YFinance verfügbar sind. Oben links in der Anwendung gibt es ein Formular, in das Benutzer zunächst einen Börsenticker eingeben, für den sie den Preis einer Option festlegen möchten. Weitere Parameter (Ausübungspreis, Verfallszeit, Anzahl der Simulationen) werden in gleicher Form ausgewählt. Wenn die Parameter ausgewählt sind, wird die Schaltfläche „Berechnen“ verwendet, um mit der Berechnung des Optionspreises zu beginnen. Nach der Berechnung visualisiert die Anwendung eine Stichprobe von 100 simulierten Pfaden des Benutzers, den Standardfehler für amerikanische Preise und eine Verteilung der Renditen am letzten Tag.