Ziele

- Entwickeln Sie eine interaktive Dash -App in Python mit Finanzdaten.

- Zeigen Sie die historischen Leistungen quantitativer Faktoren bei der Quant-Investition aus der FAMA-French-Datenbibliothek.

- Führen Sie verschiedene Arten von Strategien zur Allokation von Portfolio -Vermögenswerten ein und analysieren Sie die historischen Leistungen und Statistiken.

Fama-französische quantitative Faktoren

Größe (SMB): Kleine Firmen übertreffen auf lange Sicht große Unternehmen.

Wert (HML): Wertrückgabe von Unternehmensrendite abzüglich Wachstumsunternehmen. FF stellte fest, dass Value -Unternehmen auf lange Sicht Wachstumsunternehmen übertreffen.

Markt Beta

Schwung

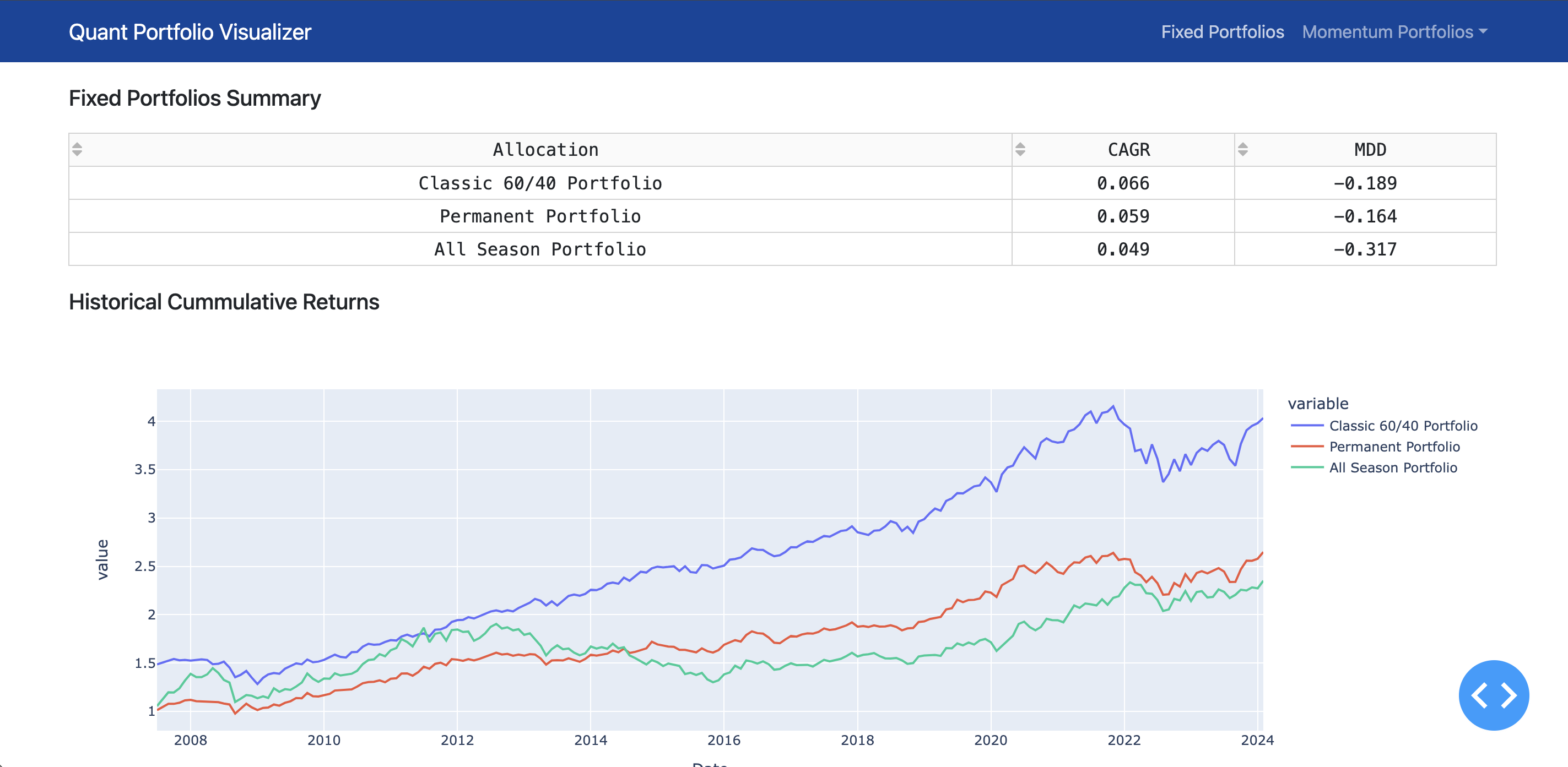

Strategien zur Allokation von Portfolio -Vermögenswerten

- Klassische 60% Aktien + 40% Anleihen Portfolio

- Vier Jahreszeiten Portfolio

- Alle Wetterportfolio

- Permanentes Portfolio

- Dualimpuls von Gary Antonacci

- Wachanlage Asset Allocation (VAA) von Wouter J. Keller

- Defensive Asset Allocation (DAA) von Wouter J. Keller

- Lethargic Asset Allocation (LAA) von Wouter J. Keller

So installieren und ausführen

- Klonen Sie das Repo

- Führen Sie die virtuelle Umgebung durch

source venv/bin/activate - Führen Sie

python src/app.py aus - Warten Sie, bis Sie sehen,

Dash is running on http://127.0.0.1:8050/ .

Datenquelle

- Kenneth R. French - Datenbibliothek

Demo -Screenshot