finmarketpy (anteriormente pitalesianos)

finmarketpy es una biblioteca basada en Python que le permite analizar datos de mercado y también realizar pruebas retrospectivas de estrategias comerciales utilizando una API fácil de usar, que tiene plantillas prediseñadas para que usted defina las pruebas retrospectivas. Incluido en la biblioteca

- Plantillas prediseñadas para realizar pruebas retrospectivas de estrategias comerciales

- Mostrar rendimientos históricos para estrategias comerciales

- Investigar la estacionalidad de las estrategias comerciales.

- Realizar estudios de eventos de mercado en torno a eventos de datos.

- Calculadora integrada para ponderación de riesgos utilizando objetivos de volatilidad

- Escrito en forma orientada a objetos para hacer el código más reutilizable

Los contribuyentes al proyecto son bienvenidos, ¡ver más abajo!

Fusionándose con los pitalesianos

Anteriormente había escrito la biblioteca financiera de código abierto PyThalesians (que se ha fusionado con esta, por lo que puedo concentrarme en mantener un conjunto de bibliotecas). Esta nueva biblioteca finmarketpy tiene

- Funcionalidad similar a la parte comercial de los pitalesianos.

- Se reescribió la API para hacerla mucho más limpia y fácil de usar, además de tener muchas características nuevas.

- finmarketpy requiere las bibliotecas, que escribí chartpy (para gráficos) y findatapy (para cargar datos de mercado) para funcionar

- Al dividirse en bibliotecas más pequeñas y especializadas, debería facilitar las cosas a los contribuyentes.

- Con findatapy, puede descargar datos de mercado fácilmente desde Bloomberg, Quandl, Yahoo, etc.

- Usando chartpy, puedes elegir que los resultados se muestren en matplotlib, plotly o bokeh cambiando una sola palabra clave.

Puntos a tener en cuenta:

- Tenga en cuenta que en la actualidad finmarketpy está en continuo desarrollo. La API está muy documentada, pero buscamos agregar documentación más general.

- Utiliza licencia Apache 2.0

Galería

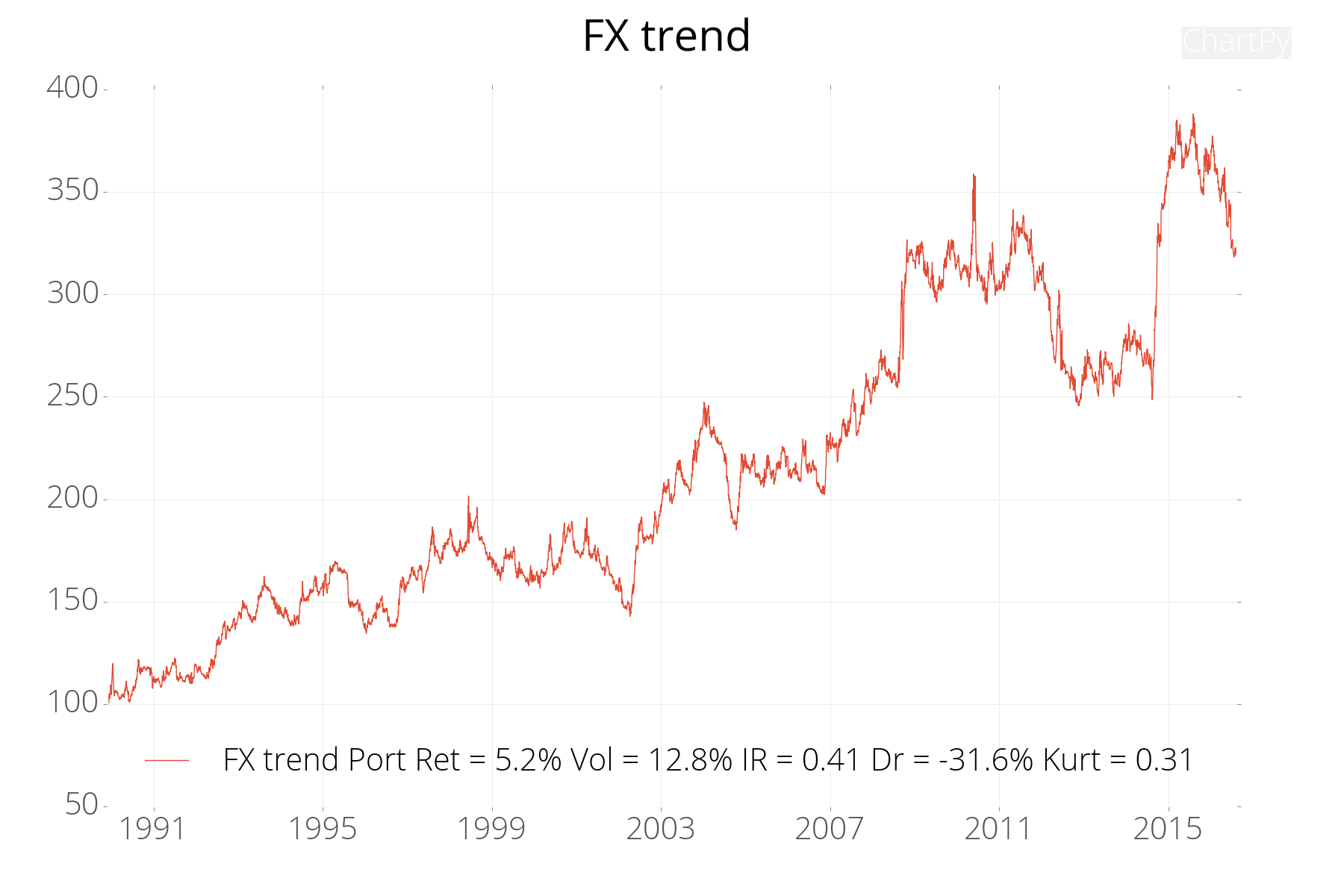

Calcule los rendimientos acumulados de una estrategia comercial históricamente (consulte finmarketpy_examples/tradingmodelfxtrend_example.py)

Trazar el apalancamiento de la estrategia a lo largo del tiempo.

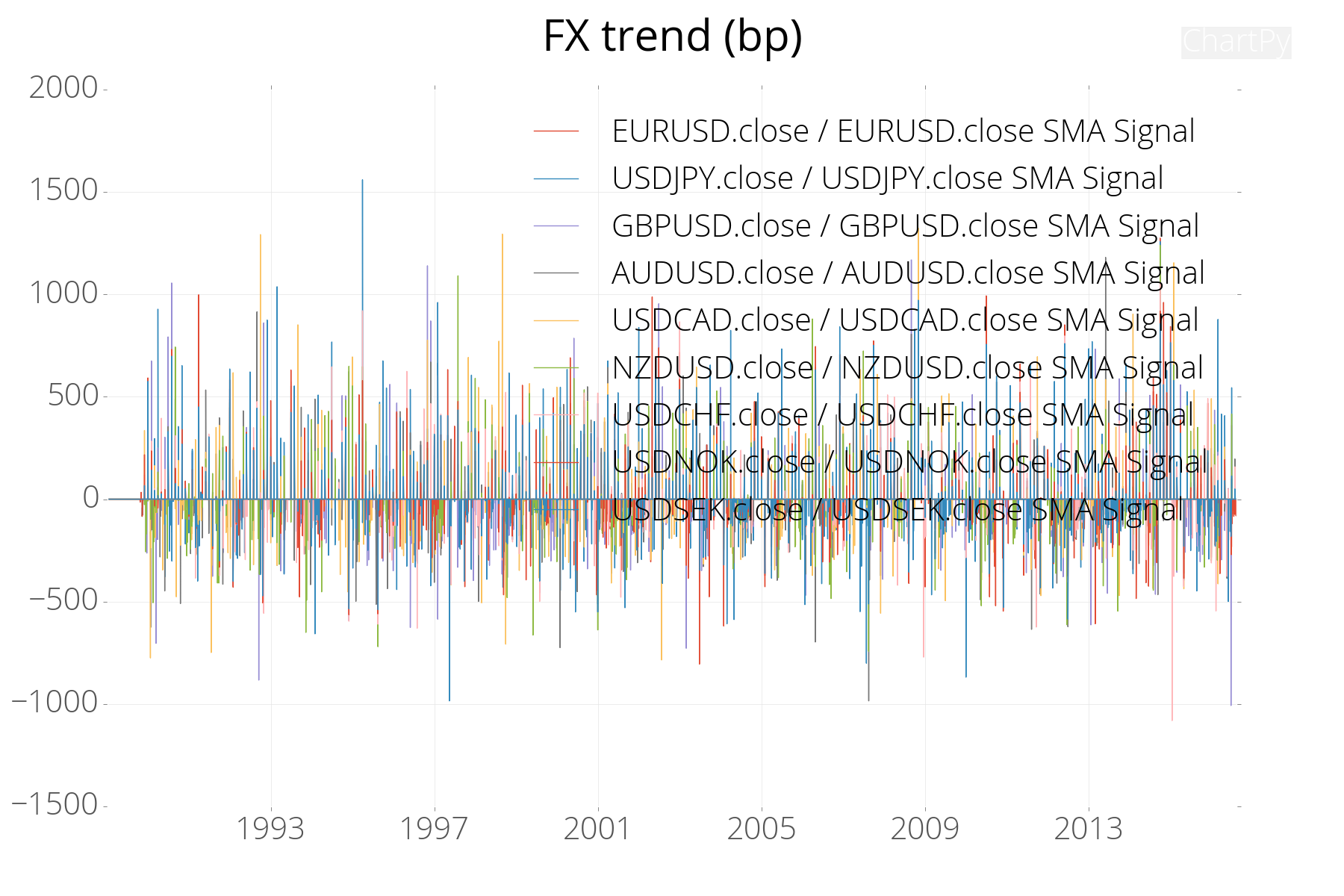

Trazar los rendimientos comerciales individuales

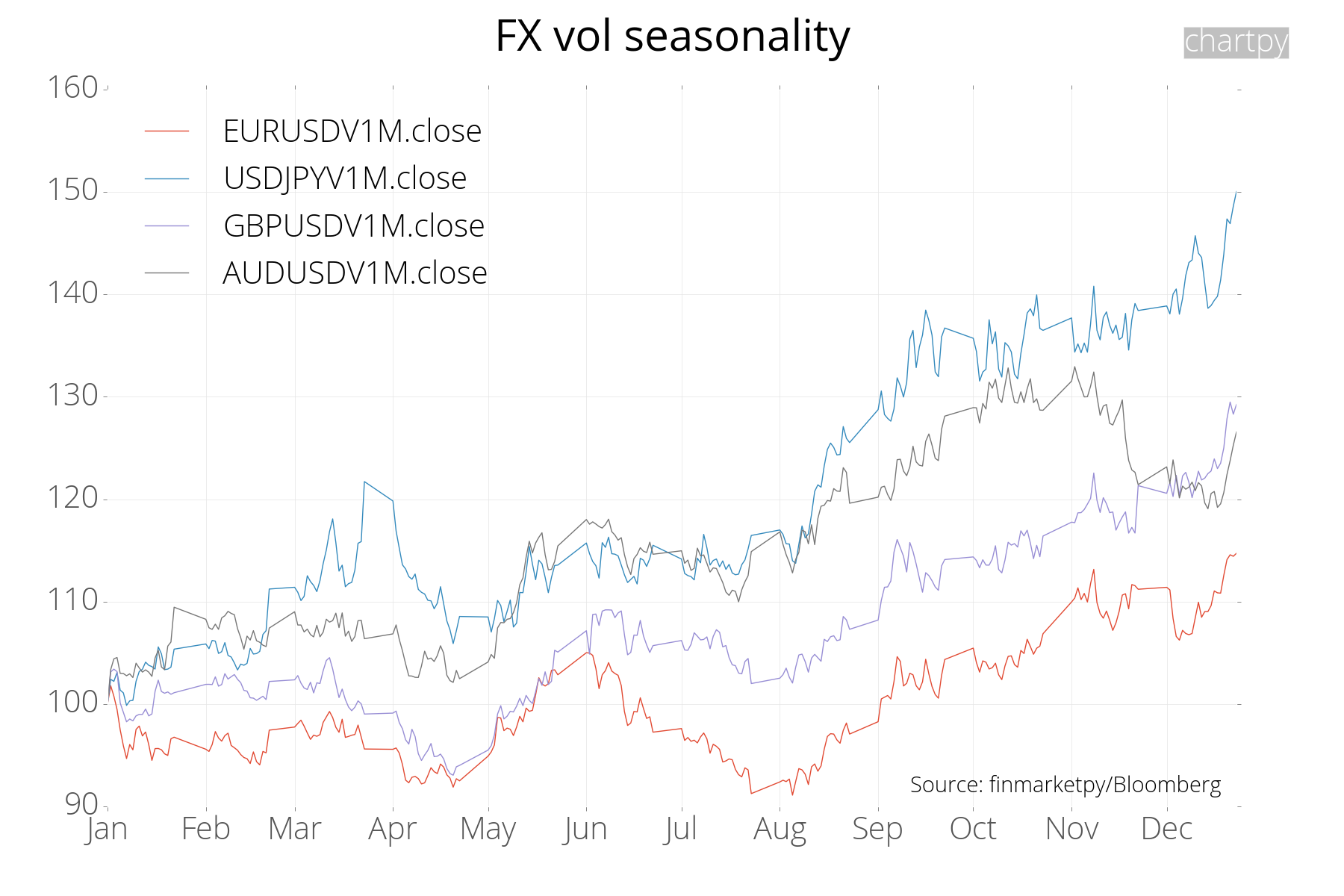

Calcule la estacionalidad de cualquier activo: aquí mostramos la estacionalidad de la volatilidad del oro y las divisas (ver ejemplos/estacionalidad_examples.py)

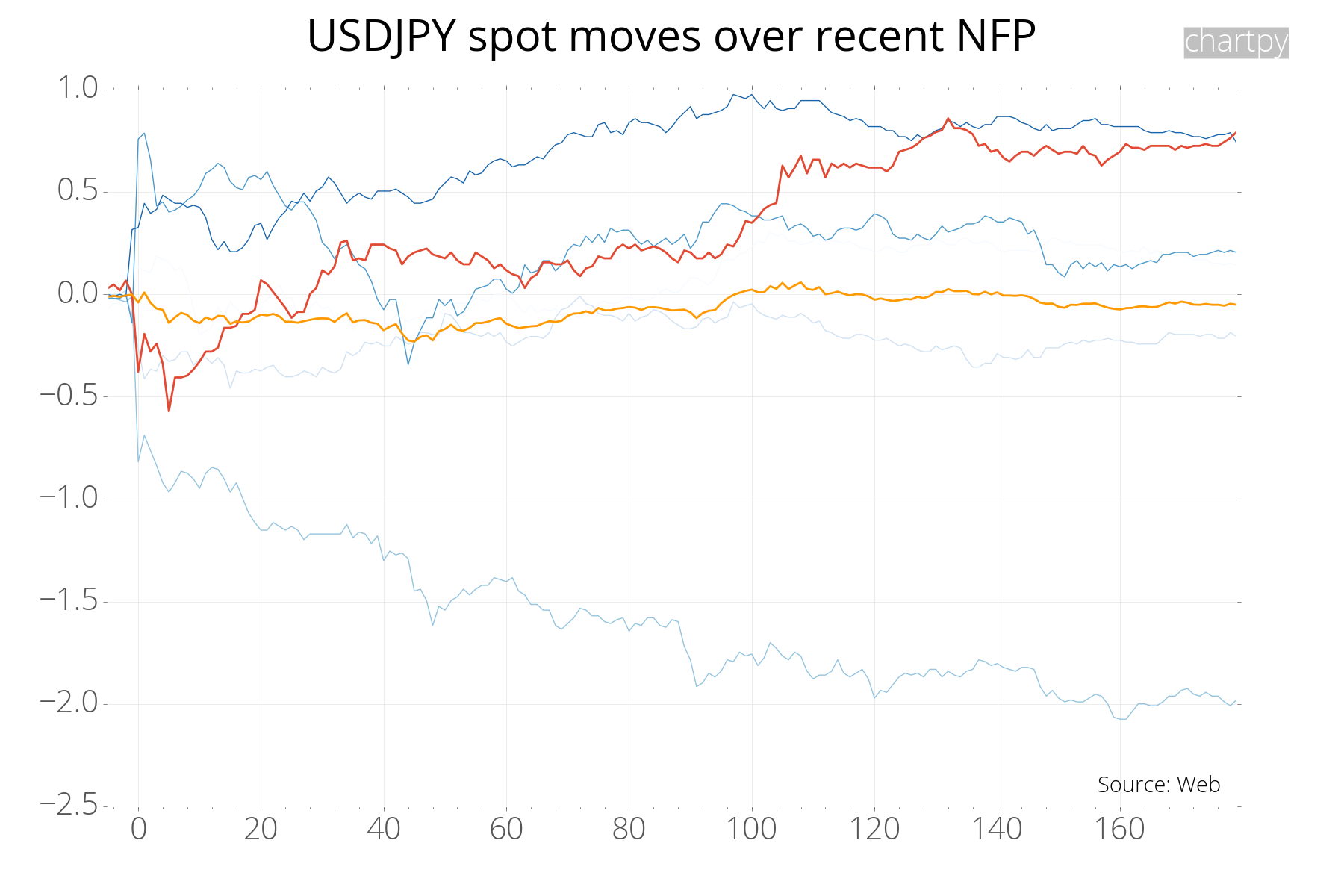

Calcular el estudio de eventos en torno a eventos para activos (ver ejemplos/events_examples.py)

Requisitos

Requisitos principales

- Requerido: Python 3.8

- Requerido: pandas 1.2.3, numpy, etc.

- Requerido: findatapy para descargar datos de mercado (https://github.com/cuemacro/findatapy)

- Requerido: chartpy para gráficos interactivos originales (https://github.com/cuemacro/chartpy)

Instalación

Para obtener instrucciones de instalación detalladas para finmarketpy y sus bibliotecas Python asociadas, visite https://github.com/cuemacro/finmarketpy/blob/master/INSTALL.md (que incluye detalles sobre cómo configurar todo su entorno Python).

También eche un vistazo a https://github.com/cuemacro/teaching/blob/master/pythoncourse/installation/installing_anaconda_and_pycharm.ipynb de mi curso taller Python para finanzas, donde tomo notas específicamente sobre cómo configurar su entorno Anaconda para ciencia de datos. (incluso para findatapy/chartpy/finmarketpy), incluidos archivos YAML, etc.

Puede instalar la biblioteca usando lo siguiente (es mejor obtener la versión más reciente del repositorio, en lugar de las versiones).

Después de la instalación:

- Asegúrese de editar el archivo marketconstants.py (o puede crear un archivo marketcred.py para sobrescribir la configuración)

pip install git+https://github.com/cuemacro/finmarketpy.git

Pero de antemano asegúrese de haber instalado chartpy, findatapy y cualquier otra dependencia. En chartpy necesitarás cambiar el archivo chartconstants.py (para agregar la clave API de Plotly) y para findatapy, también necesitarás cambiar el archivo dataconstants.py para agregar la API Quandl (y posiblemente cambiar otras configuraciones allí o agregar un datacred.py en la carpeta util; alternativamente, en la primera ejecución se le pedirá que ingrese la clave API que se instalará). Si haces pip con git, obtendrás el último compromiso.

pip install git+https://github.com/cuemacro/chartpy.git

pip install git+https://github.com/cuemacro/findatapy.git

Sin embargo, también puede instalar pip para obtenerlo desde PyPI (podría ser una versión más antigua que la de GitHub)

pip install chartpy

pip install findatapy

Tenga en cuenta que si utiliza la opción precio/rendimiento total, es posible que necesite obtener la última versión de FinancePy de GitHub https://github.com/domokane/FinancePy/ en lugar de PyPI.

pip install git+https://github.com/domokane/FinancePy/FinancePy.git

Binder y Jupyter: ejecute finmarketpy en su navegador

Puede ejecutar algunos de los cuadernos de Jupyter en Binder de forma interactiva en su navegador para jugar con finmarketpy. Es posible que la instancia de Binder tarde unos minutos en iniciarse. Actualmente estamos trabajando para tener más cuadernos en Binder, ¡así que estad atentos!

Tenga en cuenta que necesitará obtener una clave API de Quandl para descargar datos de mercado y utilizar algunos de estos, y puede registrarse para obtener una cuenta gratuita en https://www.quandl.com.

- Prueba retrospectiva de una estrategia de seguimiento de tendencias FX: backtest_example (enlace de carpeta)

- Descarga de ejemplos de datos de mercado: market_data_example (enlace de carpeta)

Sincronizando tu bifurcación de finmarketpy con master

Este artículo me pareció útil para explicar cómo actualizar su bifurcación para que coincida con los cambios maestros.

Colaboradores

Los contribuyentes siempre son bienvenidos para finmarketpy, findatapy y chartpy. Si desea contribuir, eche un vistazo a Funciones planificadas para conocer las áreas en las que buscamos ayuda. O si tiene alguna idea para mejorar las bibliotecas, ¡háganoslo saber también!

Patrocinio, talleres y apoyo a las bibliotecas Cuemacro

Hemos pasado muchos años escribiendo finmarketpy y otras bibliotecas de código abierto en Cuemacro, y estamos ansiosos por hacerlo durante muchos años en el futuro.

Si utiliza nuestras bibliotecas y está interesado en patrocinar las bibliotecas de código abierto de Cuemacro, puede hacerlo a través de la página de patrocinio de GitHub en https://github.com/sponsors/cuemacro.

También ofrecemos servicios comerciales para nuestras bibliotecas Cuemacro, que incluyen:

- un taller de Python para finanzas de 2 días, que puede impartirse en su empresa, para enseñarle cómo utilizar las bibliotecas de Cuemacro

- Amplio soporte técnico comercial para nuestras bibliotecas.

Si está interesado en nuestros servicios comerciales póngase en contacto con [email protected]

Todas estas fuentes de financiación, ya sea patrocinio o nuestros servicios comerciales, nos ayudan a mantener las bibliotecas de Cuemacro, para que podamos mejorar nuestras bibliotecas de código abierto para la comunidad.

Problemas con Numba y la fijación de precios de opciones en finmarketpy/financepy

Debajo, finmarketpy usa Financepy para fijar el precio de las opciones. Utiliza Numba para acelerar el cálculo.

A veces puede experimentar errores de Numba como Failed in nopython mode pipeline (step: nopython frontend)

Una forma posible de solucionar este problema es eliminar las carpetas __pycache__ debajo de donde esté instalado Financepy:

P.ej. Si está utilizando el entorno py38class , si instaló Anaconda en C:Anaconda3 , puede encontrar la carpeta Financepy en la siguiente ubicación.

C:Anaconda3envspy38classLibsite-packagesfinancepy

ejemplos de finmarketpy

En finmarketpy/examples encontrará varios ejemplos, incluidos algunos modelos comerciales simples.

Notas de la versión

- 0.11.12 - finmarketpy (26 de abril de 2023)

- 0.11.11 - finmarketpy (07 de octubre de 2021)

- 0.11.10 - finmarketpy (06 de octubre de 2021)

- 0.11.9 - finmarketpy (01 de junio de 2021)

- 0.11.8 - finmarketpy (25 de enero de 2021)

- 0.11.7 - finmarketpy (20 de octubre de 2020)

- 0.11.6 - finmarketpy (02 de octubre de 2020)

- 0.11.5 - finmarketpy (24 de agosto de 2020)

- 0.11.4 - finmarketpy (06 mayo 2020)

- 0.11.3 - finmarketpy (04 dic 2019)

- 0.11.1 - finmarketpy (23 de octubre de 2019)

- 0.11 - finmarketpy

- Primera versión preliminar

Registro de codificación

registro de finmarketpy

- 09 de noviembre de 2024

- Se cambió la tendencia siguiendo el ejemplo para usar FRED.

- 19 de mayo de 2024

- Se corrigió el error de ejecución en paralelo en

- 01 de abril de 2024

- Se agregó el cuaderno Jupyter para el nuevo soporte ArcticDB de findatapy

- 01 de enero de 2024

- Código auxiliar para reducir el código estándar para TradingModel

- Actualizado a FinancePy 0.310 y FXVolSurface refactorizado

- 26 de abril de 2023

- Se cambió sklearn a dependencia de scikit-learn

- 05 abr 2022

- Establezca la versión requerida de FinancePy en 0.220 y refactorice FXVolSurface para esto

- 07 de octubre de 2021

- Establezca la versión requerida de FinancePy en 0.193

- 23 de septiembre de 2021

- Error corregido en el gráfico interanual

- 23 de julio de 2021

- Costos de rollo agregados en backtest

- 30 mayo 2021

- Se agregó el cuaderno S3 Jupyter para usar con findatapy

- 21 mayo 2021

- Se corrigió el error al trazar gráficos de objetivos de volumen cuando el objetivo de volumen está desactivado

- 12 mayo 2021

- Se corrigió el error al calcular las estadísticas de rendimiento de referencia en TradingModel con diferentes fechas de inicio/finalización.

- 04 mayo 2021

- Cuaderno Jupyter renovado para descargar datos de mercado con findatapy

- 28 de abril de 2021

- Parámetro multiplicador de señal agregado para gráficos.

- 21 de abril de 2021

- Cambios de formato en los gráficos de TradingModel

- 15 de abril de 2021

- Las anulaciones constantes ahora persisten

- 13 de abril de 2021

- Se reemplazó loc con iloc en TechIndicator para eliminar la funcionalidad obsoleta de Pandas

- 08 de abril de 2021

- Se solucionó el problema de EventStudy cuando la ventana de inicio es anterior a la serie temporal.

- 21 de marzo de 2021

- Problema solucionado con EventStudy

- TradingModel refactorizado al construir ponderaciones

- 22 de febrero de 2021

- Se corrigió el error al trazar el IR de las estrategias.

- 16 de febrero de 2021

- Se agregaron rendimientos totales en el ejemplo para la construcción de índices de opciones.

- 11 de febrero de 2021

- Refactorizado para usar unión desde Cálculos en lugar de pandas_outer_join

- Backtesting permitido por campos distintos de cerrar

- Personaliza el rango de golpe para extraer la superficie FX vol

- 22 de enero de 2021

- Los rendimientos totales al contado de divisas ahora admiten datos intradía y se agregó un ejemplo

- Se solucionó el problema con la implementación de Numba de los rendimientos totales al contado de FX

- 17 de enero de 2021

- Arreglar ejemplos de superficie de volumen para trabajar con el nuevo FXVolSurface

- 16 de enero de 2021

- Trabajo adicional sobre FXOptionPricer y rentabilidad total (FXOptionCurve)

- Acelerar y solucionar la falta de convergencia del solucionador

- Permitir la entrada de opciones en fechas especificadas por el usuario

- Se agregaron más ejemplos de opciones.

- 11 de enero de 2021

- Se solucionó el problema con las huelgas OTM en FXOptionPricer

- 10 de enero de 2021

- Se corrigió el envío incorrecto de cotizaciones de 10 días en la superficie de volumen de FX.

- Se agregaron parámetros adicionales para FXOptionsCurve, congelación de FX implícita, calendario, etc.

- 09 ene 2021

- Tasa fija dom/for en superficie vol FX

- Índice aditivo fijo

- Todavía resolviendo problemas con los índices de rendimiento total de las opciones FX

- 08 ene 2021

- Se agregaron retornos totales para straddle (con ejemplo)

- Se corrigió el cambio de posicionamiento y el vencimiento el día sin datos de mercado en FXOptionsCurve

- 08 ene 2021

- Se modificó FXVolSurface para adaptarse mejor al nuevo FinancePy.

- Se agregó la clase FXOptionsCurve que faltaba

- 07 de enero de 2021

- Se agregó el precio de la opción FX vanilla (a través de FinancePy)

- Calcule los índices de rendimiento total para las opciones FX vanilla

- 26 dic 2020

- Clases refactorizadas para tener en cuenta el nuevo objeto Calendario de findatapy

- 24 dic 2020

- Se agregó un fijador de precios a término de divisas con ejemplos.

- Interpolación de fechas impares

- Cálculos de depósitos implícitos

- Se agregó una calculadora de rendimiento total de forwards de divisas con ejemplos.

- Se reescribió la construcción de índices spot FX para usar Numba

- 20 dic 2020

- Se modificó el error tipográfico en la licencia en la parte superior de los scripts.

- 19 dic 2020

- Se agregaron VolStats y ejemplos para calcular el vol realizado, la prima de riesgo del vol y los complementos del vol implícito.

- Se agregaron cálculos de rendimiento total de divisas para posiciones al contado de divisas.

- Comenzó a agregar cálculos de rendimiento total de divisas para forwards de divisas (incompleto)

- Código de volumen FX adaptado a la última versión de FinancePy (nota, es posible que deba descargarlo a través de GitHub en lugar de PyPI)

- También se calculó el PDF implícito para la superficie de volumen de divisas utilizando FinancePy debajo

- 04 dic 2020

- Corregir importaciones en la interpolación de vol de divisas

- 02 dic 2020

- Se agregó interpolación de superficie de volumen FX (usando la biblioteca FinancePy debajo) + ejemplo animado

- 12 de noviembre de 2020

- Se agregó Binder, para poder ejecutar cuadernos de forma interactiva.

- Cuaderno backtest_example Jupyter editado con más descripción

- 11 de noviembre de 2020

- Se agregó un indicador de índice aditivo acumulativo para pruebas retrospectivas.

- 20 de octubre de 2020

- Se corrigieron los tickers de depósito en GBP que faltaban

- Inicio fijo en MacOS más nuevo

- 02 de octubre de 2020

- Cálculo de superficie de volumen fijo

- 24 de agosto de 2020

- Se reemplazó .ix para que funcione con versiones posteriores de pandas.

- 07 mayo 2020

- QuickChart mejorado, agregando etiquetas adicionales, ejemplo de corrección

- 06 mayo 2020

- Se agregó QuickChart para descargar una línea de datos de mercado y trazar

- Función agregada para volver a muestrear devoluciones

- Permitir más parámetros personalizados en el backtest

- 17 dic 2019

- Se agregó un enlace para las notas de instalación del taller de Python para finanzas para Anaconda.

- 04 dic 2019

- Hacer que blosc sea opcional en BacktestEngine

- 14 de noviembre de 2019

- 02 de noviembre de 2019

- Error solucionado al ejecutarse en Mac

- Instrucciones de instalación actualizadas

- Pruebas agregadas para indicadores técnicos.

- Se agregó backtestcomparison.py

- 29 de marzo de 2019: costos de transacción variables agregados

- 14 de noviembre de 2018: se corrigió el error de contrato en backtest_example

- 18 de septiembre de 2018: se corrigió el error al escribir PnL CSV

- 17 de septiembre de 2018: se agregó redondeo para la visualización del tamaño de la operación (de lo contrario, las operaciones pueden quedar anuladas debido a errores de redondeo)

- 11 de junio de 2018: error solucionado con TradeAnalysis de un solo subproceso

- 29 de mayo de 2018: puerto agregado

- 25 de abril de 2018

- Se agregaron (algunas) funciones paralelas para pruebas retrospectivas y análisis de sensibilidad (funciona mejor en Linux)

- Se agregaron diferentes costos de transacción por activos.

- Se corrigieron ejemplos de backtesting para trabajar con la palabra clave "run_in_parallel" y poder personalizar más BacktestRequest.

- 18 de abril de 2018: se corrigió un error con los tamaños nocionales comerciales

- 06 de abril de 2018: función agregada para medir la frecuencia de los tamaños nocionales comerciales

- 29 de marzo de 2018: se corrigió el error al volcar CSV de P&L

- 15 de marzo de 2018: almacenamiento en caché agregado para datos de eventos

- 26 de febrero de 2018: se agregó una solución para reemplazar parámetros en tech_params (en tradeanalysis.py).

- 30 de enero de 2018: se corrigió el error en backtest.example.py

- 25 de enero de 2018: corrección de error en clase

- 4 de enero de 2018: corrección de errores en la anulación de constantes de Cred

- 16 de septiembre de 2017: se agrega a la lista de funciones planificadas

- 10 de julio de 2017: se agregaron instrucciones de instalación para conda

- 03 de julio de 2017: Se corrigió la dependencia de la biblioteca estacional.

- 26 de junio de 2017: BacktestEngine ahora puede manejar carteras de estilo de suma ponderada

- 23 Jun 2017 - Descargas fecha de observación de datos económicos (EventStudy)

- 21 de junio de 2017: se agregó tendencia siguiendo el ejemplo utilizando datos de retorno total de Bloomberg

- 07 de junio de 2017: salida agregada de IR/Rets en el análisis de sensibilidad (TradeAnalysis)

- 22 de mayo de 2017: resultados de salida de la estrategia (en archivo CSV)

- 03 de mayo de 2017: se agregaron más funciones planificadas

- 13 de abril de 2017: fecha de finalización modificada en la tendencia FX siguiendo el modelo

- 12 de marzo de 2017: se agregó un ejemplo de animación de superficie de volumen FX

- 25 de febrero de 2017: parámetro de retardo de señal agregado

- 24 de febrero de 2017: clases de backtesting refactorizadas para que tengan nombres consistentes

- 21 de febrero de 2017: BacktestEngine refactorizado para usar SwimPool

- 20 de febrero de 2017: instrucciones de instalación adicionales

- 14 de febrero de 2017: página de funciones planificadas agregadas

- 08 de febrero de 2017: se agregó el parámetro SHOW_CHARTS para TradingModel y se hizo que SMA funcione con pandas antiguos

- 5 de febrero de 2017: se agregaron más notas de instalación y se corrigió la salida de Excel en TradeAnalysis si no se especifica el concepto

- 2 de febrero de 2017: cambios adicionales en las restricciones máximas de largo/corto (con refactorización)

- 01 de febrero de 2017: se agregaron restricciones para gráficos y posiciones largas/cortas máximas en BacktestEngine

- 25 de enero de 2017: trabajo adicional sobre paradas/toma de ganancias con múltiples activos y trazado de correcciones de errores para TradeAnalysis

- 24 de enero de 2017: solución de problemas relacionados con paradas/toma de ganancias y adición de campos en TechParams

- 19 de enero de 2017: cambiar la ubicación de los ejemplos en el proyecto

- 16 de enero de 2017: método agregado en BacktestEngine para depurar P&L (tabla de volcados con señales/activos/devoluciones)

- 12 de enero de 2017: se agregaron notas de instalación detalladas

- 11 de enero de 2017: se reescribió una gran cantidad de comentarios, se agregó el cálculo de ATR y la funcionalidad básica de stop loss/takeprofit

- 07 de enero de 2017: ahora genera tamaños de posición escalados por tamaños de contrato nocionales y definidos por el usuario

- 6 de enero de 2017: se agregaron ponderaciones definidas por el usuario para estrategias y correcciones de errores generales

- 4 de enero de 2017: se agregó un parámetro de cambio de período para calcular el apalancamiento (en RiskEngine)

- 30 de noviembre de 2016: se agregó un ejemplo de estacionalidad para NFP

- 24 de noviembre de 2016: se agregó un ejemplo de estacionalidad para la gasolina.

- 17 de noviembre de 2016: se cambió la fuente a ChartConstants predeterminada para TradingModel

- 14 de octubre de 2016: se corrigieron las referencias árticas en MarketConstants

- 13 de octubre de 2016: Se corrigió el trazado de IR para BacktestEngine, se agregaron gráficos de métricas interanuales

- 11 de octubre de 2016: se agregó a TradeAnalysis otra forma de trazar estadísticas de rendimiento para una cartera.

- 10 de octubre de 2016: se agregó return_example para mostrar cómo usar PyFolio a través de finmarketpy, se agregó entrada de marco de datos para TradeAnalysis, se corrigió un error tipográfico en el archivo Léame

- 07 de octubre de 2016: agregue .idea a .gitignore

- 6 de octubre de 2016: trazado dividido del número de operaciones y proporción de posición

- 22 de septiembre de 2016: se corrigió la clasificación de columnas al trazar señales

- 21 de septiembre de 2016: permitir el trazado de múltiples días de señal

- 15 de septiembre de 2016: finmarketpy y pythalesians se fusionaron por completo y se lanzó la versión 0.11

- 12 de septiembre de 2016: problema solucionado con TradeAnalysis (nombres de métodos)

- 2 de septiembre de 2016: se solucionó el problema con los eventos ecológicos de marcos de datos externos, se agregó un ejemplo de estudio de eventos

- 01 de septiembre de 2016: se agregó un ejemplo de estacionalidad para el volumen de divisas.

- 22 de agosto de 2016: se solucionó el problema de arranque y se agregaron credenciales

- 17 de agosto de 2016: primer código subido

registro pitalesiano

- 03 de agosto de 2016: se corrigieron los archivos de configuración que faltaban

- 2 de agosto de 2016: se modificó el color de fondo predeterminado de Plotly y se solucionó el problema de constantes con AdapterTemplate

- 01 de agosto de 2016: se cambió el nombre de pythalesians_graphics a chartesianos (preparando un eventual spin-out)

- 29 de julio de 2016: se creó el cuaderno Jupyter plot_market_data para trazar con múltiples bibliotecas, también se solucionó el problema de tamaño de Bokeh, se refactorizó la biblioteca y se implementó la funcionalidad de gráficos en pythalesians_graphics.

- 28 de julio de 2016: se solucionó el problema con múltiples campos devueltos por Quandl, se agregó un ejemplo de descarga de Quandl

- 26 de julio de 2016: se agregó más soporte para gráficos Plotly, se agregó el ejemplo de Plotly de volumen de superficie

- 21 de julio de 2016: funciones de trazado de gráficos de Refactor StrategyTemplate

- 20 de julio de 2016: Devolución del identificador de figura para AdapterPyThalesians

- 8 de junio de 2016: se solucionó el problema de curtosis, se refactorizó el escalado de volumen en CashBasktest y se agregó un contenedor de remuestreo en TimeSeriesFilter.

- 03 de junio de 2016 - Acelerar CashBacktest (método construct_strategy)

- 2 de junio de 2016: se corrigió el archivo StrategyTemplate que faltaba en la instalación, se agregó detección automática de ruta para simplificar la instalación y se agregaron métodos para convertir entre pandas y bcolz

- 31 de mayo de 2016: se eliminaron los métodos obsoletos de Pandas en TechIndicator

- 27 de mayo de 2016: se agregó la capacidad de trazar señales de estrategia en un momento dado

- 19 de mayo de 2016: contenedor de Quandl actualizado para utilizar la nueva API de Quandl

- 2 de mayo de 2016: se corrigió BacktestRequest y se agregó un ejemplo de estacionalidad de SPX

- 28 de abril de 2016: prueba de reembolso actualizada (para Pandas 0.18)

- 21 de abril de 2016: se eliminaron los métodos obsoletos de Pandas en EventStudy

- 18 de abril de 2016: se corrigieron algunos problemas de incompatibilidad con Pandas 0.18

- 6 de abril de 2016: se agregó más producción de estadísticas comerciales.

- 1 de abril de 2016: operaciones de unión aceleradas, notables al obtener series temporales de alta frecuencia

- 21 de marzo de 2016: se agregó una computadora portátil IPython para demostrar cómo realizar una prueba retrospectiva de una tendencia de divisas simple siguiendo una estrategia comercial.

- 19 de marzo de 2016: probado con Python 3.5 de 64 bits (Anaconda 2.5 en Windows 10)

- 17 de marzo de 2016: se refactorizaron algunas de las funciones de gráficos/series de tiempo y StrategyTemplate

- 11 de marzo de 2016: se corrigieron advertencias en matplotlib 1.5

- 9 de marzo de 2016: se agregaron más funciones de TradeAnalysis (para análisis de sensibilidad de estrategias comerciales)

- 1 de marzo de 2016: se agregó el cuaderno IPython para demostrar cómo descargar datos de mercado y trazar

- 27 de febrero de 2016: ejemplo de divisas con rentabilidad total fija

- 20 de febrero de 2016: se agregaron más parámetros para StrategyTemplate

- 13 de febrero de 2016: métodos de filtrado de series temporales editados

- 11 de febrero de 2016: se agregó un ejemplo para trazar las intervenciones del BoJ contra el USDJPY al contado.

- 10 de febrero de 2016: descripción actualizada del proyecto

- 1 de febrero de 2016: se agregó LightEventsFactory para facilitar el manejo de eventos de datos económicos (almacenados como archivos HDF5)

- 20 de enero de 2016: se agregó una medida de curtosis para los resultados de la estrategia comercial, se solucionó el problema de Quandl

- 19 de enero de 2016: se cambió el nombre de la carpeta de ejemplos.

- 15 de enero de 2016: se agregó un ejemplo de correlación de divisas dentro y fuera del riesgo

- 5 de enero de 2016: se agregó la construcción de índices de rendimiento total (spot) para FX y ejemplo.

- 26 de diciembre de 2015: se solucionó el problema con los descargadores de datos económicos

- 24 de diciembre de 2015: se agregaron plantillas de datafactory para crear indicadores personalizados

- 19 de diciembre de 2015: descargador de Dukascopy refactorizado

- 10 de diciembre de 2015: varias correcciones de errores

- 22 de noviembre de 2015: mayores funciones de orientación por volumen para realizar pruebas retrospectivas

- 7 de noviembre de 2015: función agregada para descargar datos de ticks de Bloomberg (con ejemplo)

- 5 de noviembre de 2015: se agregó una clase de estudio de eventos intradiarios (y ejemplo)

- 2 de noviembre de 2015: se agregó un contenedor fácil para realizar correlaciones continuas (y ejemplo)

- 28 de octubre de 2015: se agregó más análisis de sensibilidad para las estrategias comerciales.

- 26 de octubre de 2015: varias correcciones de errores para el descargador de API abierta de Bloomberg

- 14 de octubre de 2015: se agregó capacidad para realizar descargas paralelas de datos de mercado (biblioteca de subprocesos/multiprocesamiento), con un ejemplo de evaluación comparativa y corrección de errores para el descargador de Bloomberg.

- 25 de septiembre de 2015: ejemplos refactorizados en diferentes carpetas/más ejemplos de estacionalidad

- 19 de septiembre de 2015: se agregó soporte para gráficos de coropletas de Plotly y descarga sencilla de datos económicos a través de FRED/Bloomberg/Quandl.

- 12 de septiembre de 2015: se agregó soporte básico para PyFolio para análisis estadístico de estrategias.

- 4 de septiembre de 2015: Se agregó StrategyTemplate para pruebas retrospectivas (con ejemplo) y corrección de errores

- 21 de agosto de 2015: se agregaron gráficos apilados (con matplotlib y bokeh) y varias correcciones de errores

- 15 de agosto de 2015: se agregaron gráficos de barras (con matplotlib y bokeh) y se agregaron más funciones de filtro de series temporales

- 09 de agosto de 2015: compatibilidad con Bokeh mejorada

- 7 de agosto de 2015: se agregó soporte para Plotly (a través del envoltorio Jorge Santos Cufflinks)

- 4 de agosto de 2015: se agregó la capacidad de descargar desde FRED y un ejemplo para descargar desde FRED.

- 29 de julio de 2015: se agregaron funciones de backtesting (incluida una estrategia simple de seguimiento de tendencias FX) y varias correcciones de errores/comentarios.

- 24 de julio de 2015: funciones agregadas para realizar estudios de estacionalidad simples y ejemplos agregados.

- 17 de julio de 2015: ejemplo creado para mostrar cómo utilizar indicadores técnicos.

- 13 de julio de 2015: se cambió la ubicación de conf y se cambió el nombre de la carpeta de ejemplos a pythalesians_examples. Ahora se puede instalar usando setup.py.

- 10 de julio de 2015: se agregó la posibilidad de descargar datos de ticks de Dukascopy FX (los datos son gratuitos para uso personal; consulte los términos y condiciones de Dukascopy). Tenga en cuenta que Dukascopy generalmente no pone a disposición los datos del último mes.

Fin de la nota