Implementación del modelo francés Fama de 5 factores

Este proyecto contiene la implementación del modelo francés de Fama de cinco factores + un cuaderno jupyter para análisis exploratorio.

Factor de riesgo

Cierta característica de la economía (Inflación/PIB) o del propio mercado de valores (S&P 500)

Modelo factorial

El modelo factorial utiliza movimientos en los factores de riesgo para explicar los rendimientos de la cartera.

Preguntas a las que responde la inversión factorial

- ¿Por qué diferentes activos tienen rendimientos promedio sistemáticamente más bajos o más altos?

- ¿Cómo gestionar la cartera de activos teniendo en cuenta los riesgos subyacentes?

- ¿Cómo beneficiarnos de nuestra capacidad de asumir tipos específicos de riesgos para generar retornos?

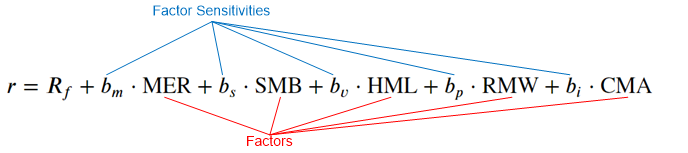

Modelo Fama-Francés

Asume una relación lineal entre los factores empíricos y los rendimientos de las acciones:

- Factor de Mercado (MER)

- Factor de tamaño (PYME)

- Factor de valor (HML)

- Factor de Rentabilidad (RMW)

- Factor de inversión (CMA)

Los factores se construyen diariamente a partir de definiciones, como se ilustró anteriormente.

- Son globales para todo el mercado de valores

Las sensibilidades de los factores se calibran mediante regresión.

- Representan una “recompensa por asumir un riesgo específico”, que es diferente para cada acción.

- Se espera que la relación riesgo/recompensa se mantenga con el tiempo

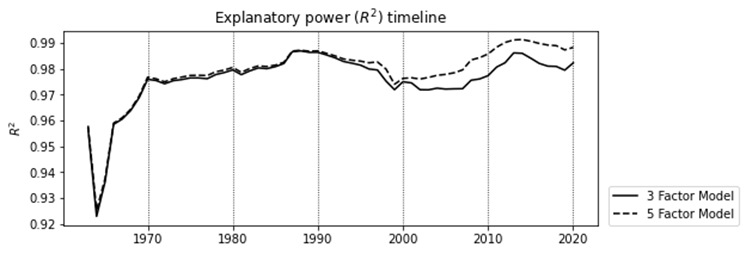

- Objetivo: maximizar el poder predictivo del modelo R2

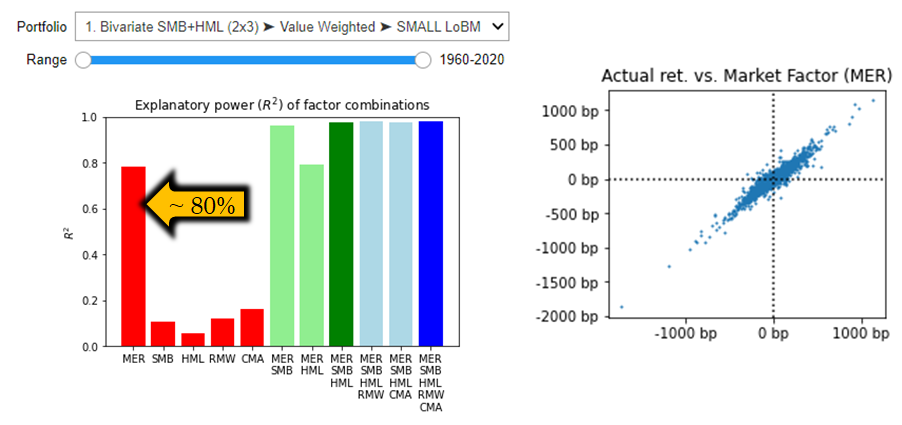

Exceso de Rentabilidad del Mercado (MER)

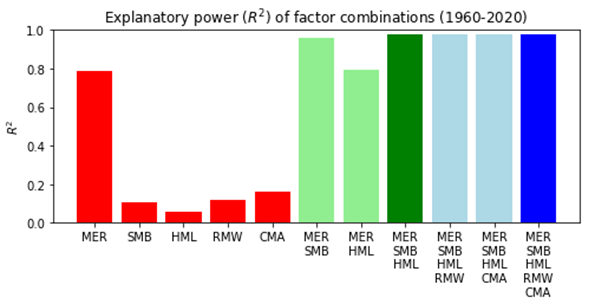

- El exceso de rentabilidad del mercado (sobre el tipo RF) explica por sí solo alrededor del 80% de los movimientos de activos

- Los rendimientos diarios se distribuyen ~normalmente

- Relación entre los rendimientos del mercado general y los rendimientos de la cartera seleccionada

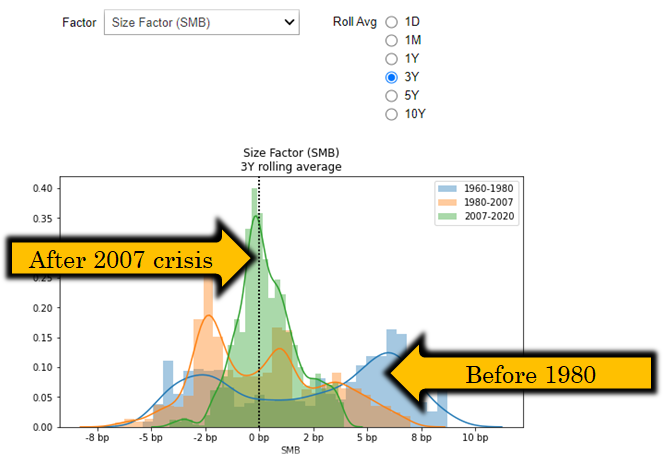

Factor de tamaño (PYME)

- Las empresas de pequeña capitalización suelen soportar una prima de riesgo adicional: ¿fue siempre así?

- Python puede ayudarle a ver que este factor tiene una prevalencia diferente en diferentes regímenes económicos.

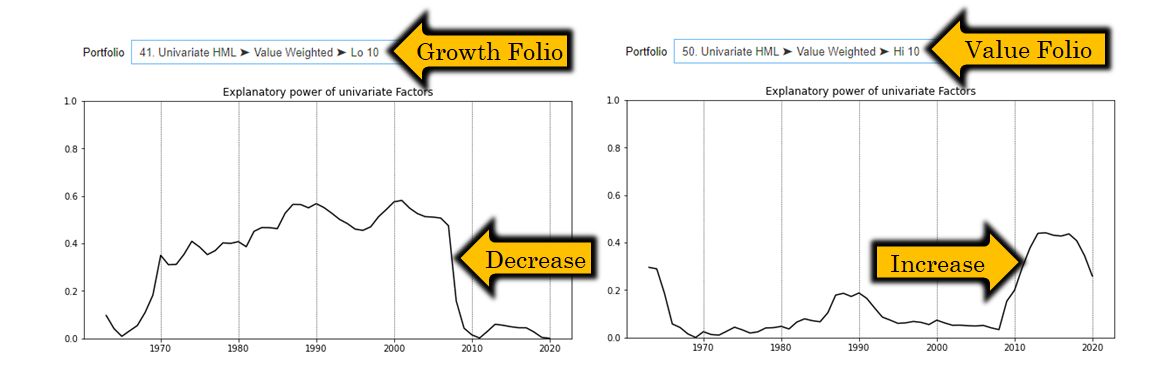

Factor de valor (HML)

- Las empresas de valor cotizan con mayores rendimientos para compensar la falta de potencial de crecimiento

- Python puede ayudarle a ver que este factor tiene diferente poder explicativo en diferentes situaciones de mercado y en diferentes carteras (muy interesante).

Factores de rentabilidad e inversión.

- Factor de rentabilidad> (RMW) para atribuir rendimientos superiores de empresas con márgenes de beneficio operativo sólidos y una fuerte posición competitiva entre sus pares

- Factor de inversión (CMA) para segmentar empresas en función de sus gastos de capital

- Opinión de los analistas : Alto gasto de capital asociado estructuralmente a empresas en crecimiento, lo que pone en duda la utilidad de este factor.

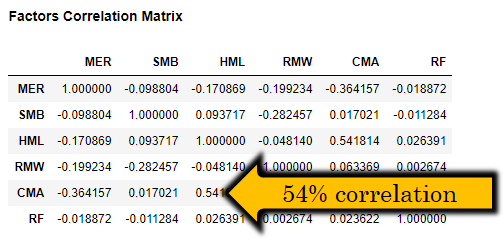

Evaluación del modelo de 5 factores

- Opinión de los analistas: Las altas correlaciones entre los factores de riesgo ponen en duda la utilidad del modelo de cinco factores.

- R2 10-20% para RMW, CMA

- Mejora de 5 factores solo en un 0,2%

Más características e información

- Atribución de rentabilidad interactiva

- Análisis de series de tiempo

- Rentabilidades y factores de cartera cargados desde la biblioteca de datos de Fama-French (https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html)

- Consulte la publicación del blog http://www.quantandfinancial.com/2020/06/famafrench.html para obtener más detalles.