Objetivos

- Desarrolle una aplicación de tablero interactiva en Python con datos financieros.

- Muestre el rendimiento histórico de los factores cuantitativos en la inversión cuantitativa de la biblioteca de datos FAMA-French.

- Introducir varios tipos de estrategias de asignación de activos de cartera y analizar los rendimientos y estadísticas históricas.

Factores cuantitativos de Fama-French

Tamaño (SMB): las pequeñas empresas superan a las grandes empresas a largo plazo.

Valor (HML): Retorno de las empresas de valor menos el rendimiento de las empresas de crecimiento. FF descubrió que las empresas de valor superan a las empresas de crecimiento a largo plazo.

Mercado beta

Impulso

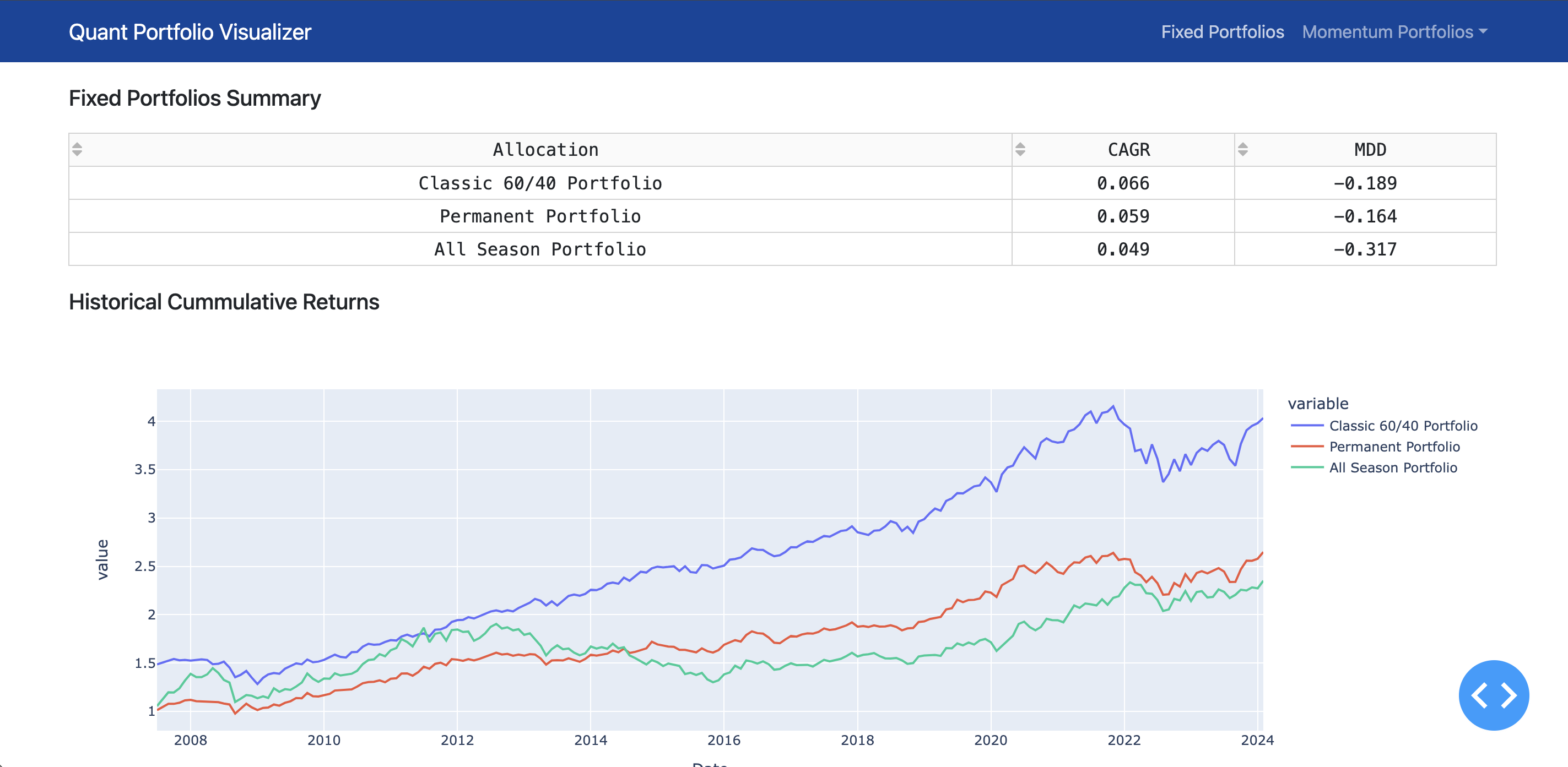

Estrategias de asignación de activos de cartera

- Classic 60% Equidades + 40% Portafolio de Bonds

- Portafolio de Four Seasons

- Cartera de todo el clima

- Cartera permanente

- Momentum dual de Gary Antonacci

- Asignación de activos vigilantes (VAA) por Wouter J. Keller

- Asignación de activos defensivos (DAA) por Wouter J. Keller

- Asignación de activos letárgicos (LAA) por Wouter J. Keller

Cómo instalar y ejecutar

- Clonar el repositorio

- Ejecutar el entorno virtual por

source venv/bin/activate - Ejecute

python src/app.py - Espere hasta que vea

Dash is running on http://127.0.0.1:8050/ en la consola.

Fuente de datos

- Kenneth R. French - Biblioteca de datos

Captura de pantalla de demostración