finmarketpy (anciennement pythalésiens)

finmarketpy est une bibliothèque basée sur Python qui vous permet d'analyser les données de marché et également de backtester les stratégies de trading à l'aide d'une API simple à utiliser, qui dispose de modèles prédéfinis pour vous permettre de définir un backtest. Inclus dans la bibliothèque

- Modèles prédéfinis pour backtester les stratégies de trading

- Afficher les rendements historiques des stratégies de trading

- Enquêter sur la saisonnalité des stratégies de trading

- Réaliser des études d'événements de marché autour des événements de données

- Calculateur intégré pour la pondération des risques utilisant le ciblage de la volatilité

- Écrit de manière orientée objet pour rendre le code plus réutilisable

Les contributeurs au projet sont les bienvenus, voir ci-dessous !

Fusion avec les pythalésiens

J'avais déjà écrit la bibliothèque financière open source PyThalesians (qui a été fusionnée avec celle-ci - je peux donc me concentrer sur la maintenance d'un ensemble de bibliothèques). Cette nouvelle bibliothèque finmarketpy a

- Fonctionnalité similaire à la partie commerciale des pythalésiens

- Réécriture de l'API pour la rendre beaucoup plus propre et plus facile à utiliser, ainsi que de nombreuses nouvelles fonctionnalités.

- finmarketpy nécessite les bibliothèques que j'ai écrites chartpy (pour les graphiques) et findatapy (pour charger les données de marché) pour fonctionner

- En se divisant en bibliothèques plus petites et plus spécialisées, cela devrait faciliter la tâche des contributeurs.

- En utilisant findatapy, vous pouvez facilement télécharger des données de marché depuis Bloomberg, Quandl, Yahoo, etc.

- En utilisant chartpy, vous pouvez choisir d'afficher les résultats dans matplotlib, plotly ou bokeh en changeant un seul mot-clé !

Points à noter :

- N'oubliez pas qu'à l'heure actuelle, Finmarketpy est en développement continu. L'API est largement documentée, mais nous cherchons à ajouter une documentation plus générale.

- Utilise la licence Apache 2.0

Galerie

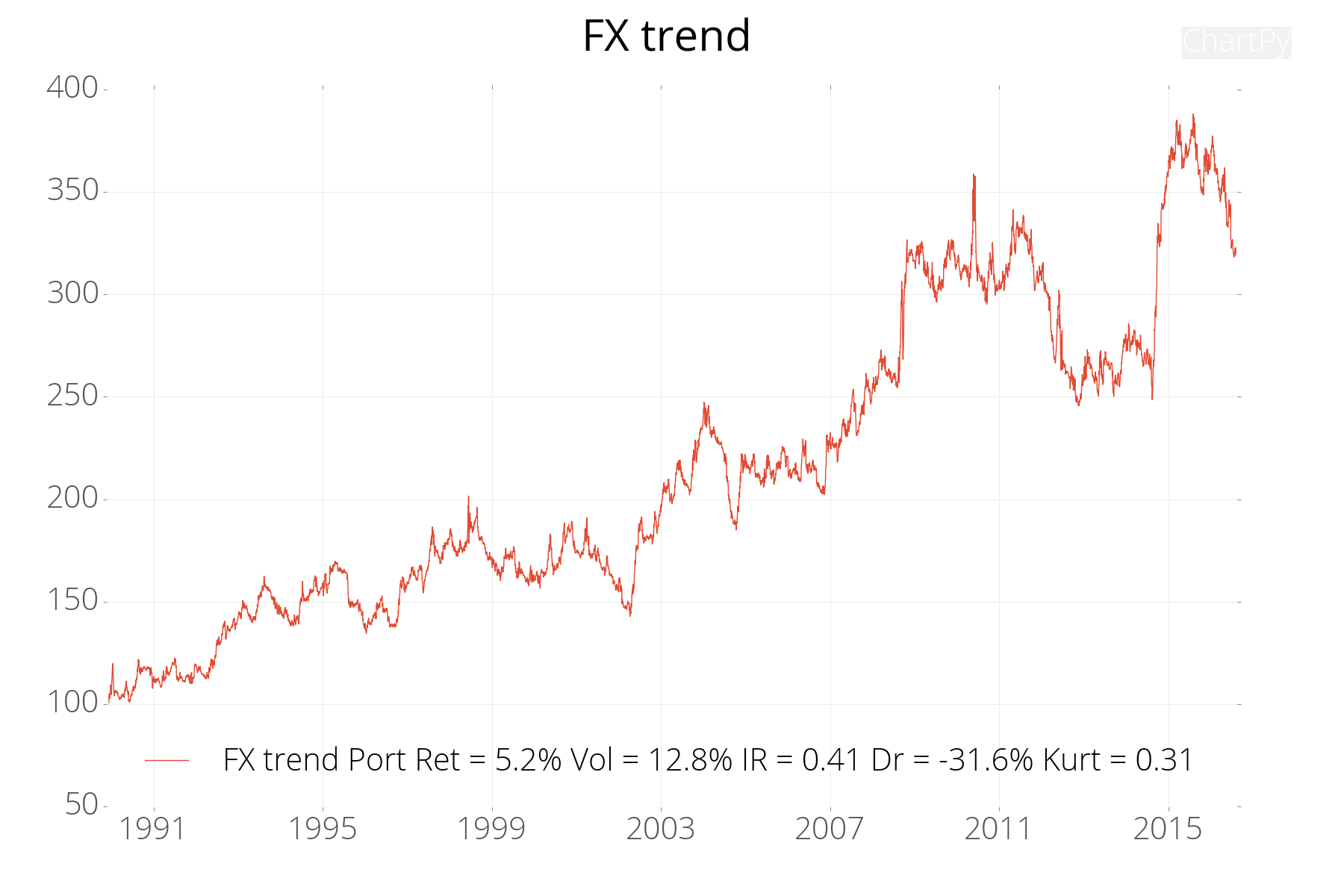

Calculez historiquement les rendements cumulés d'une stratégie de trading (voir finmarketpy_examples/tradingmodelfxtrend_example.py)

Tracer l'effet de levier de la stratégie au fil du temps

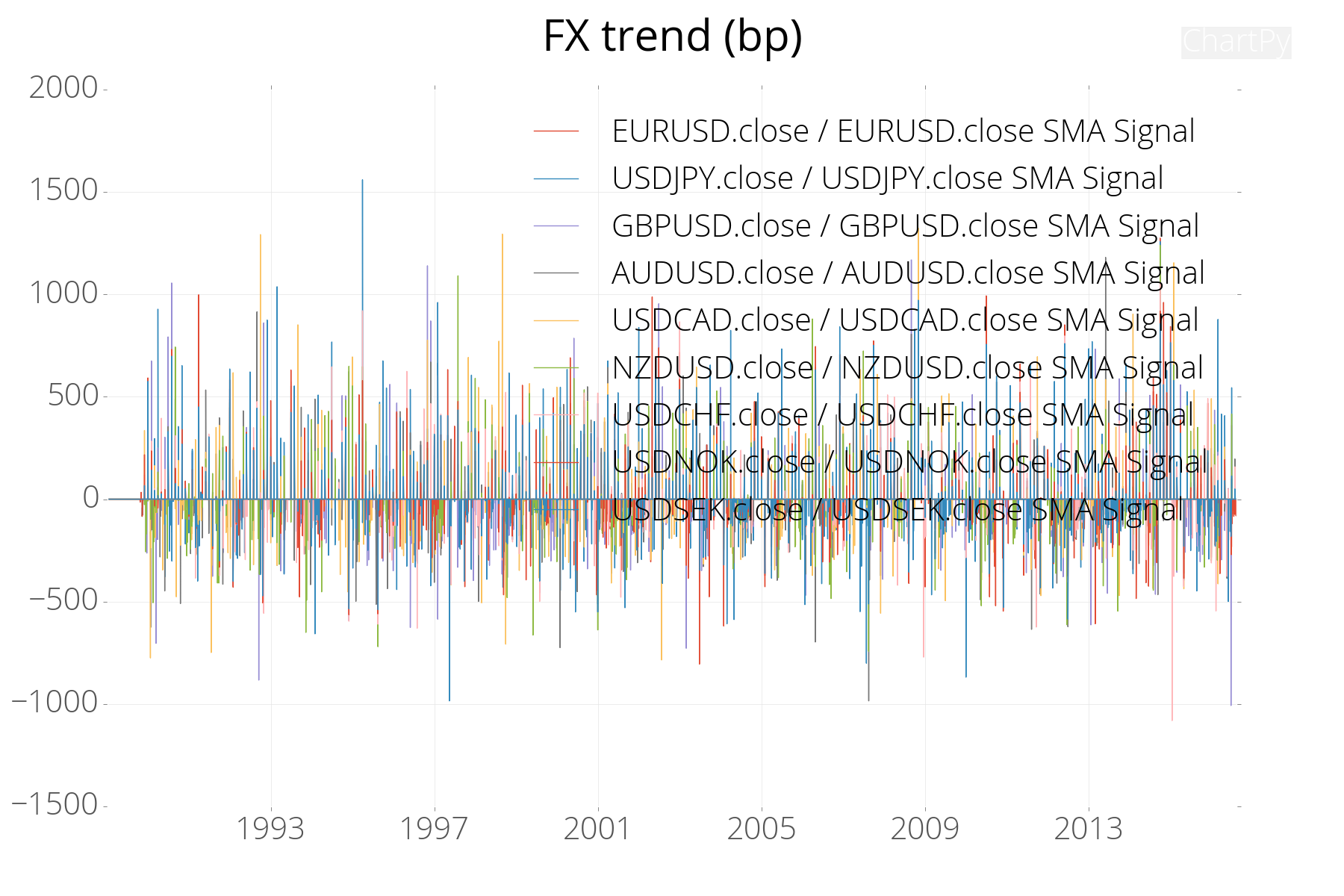

Tracez les rendements commerciaux individuels

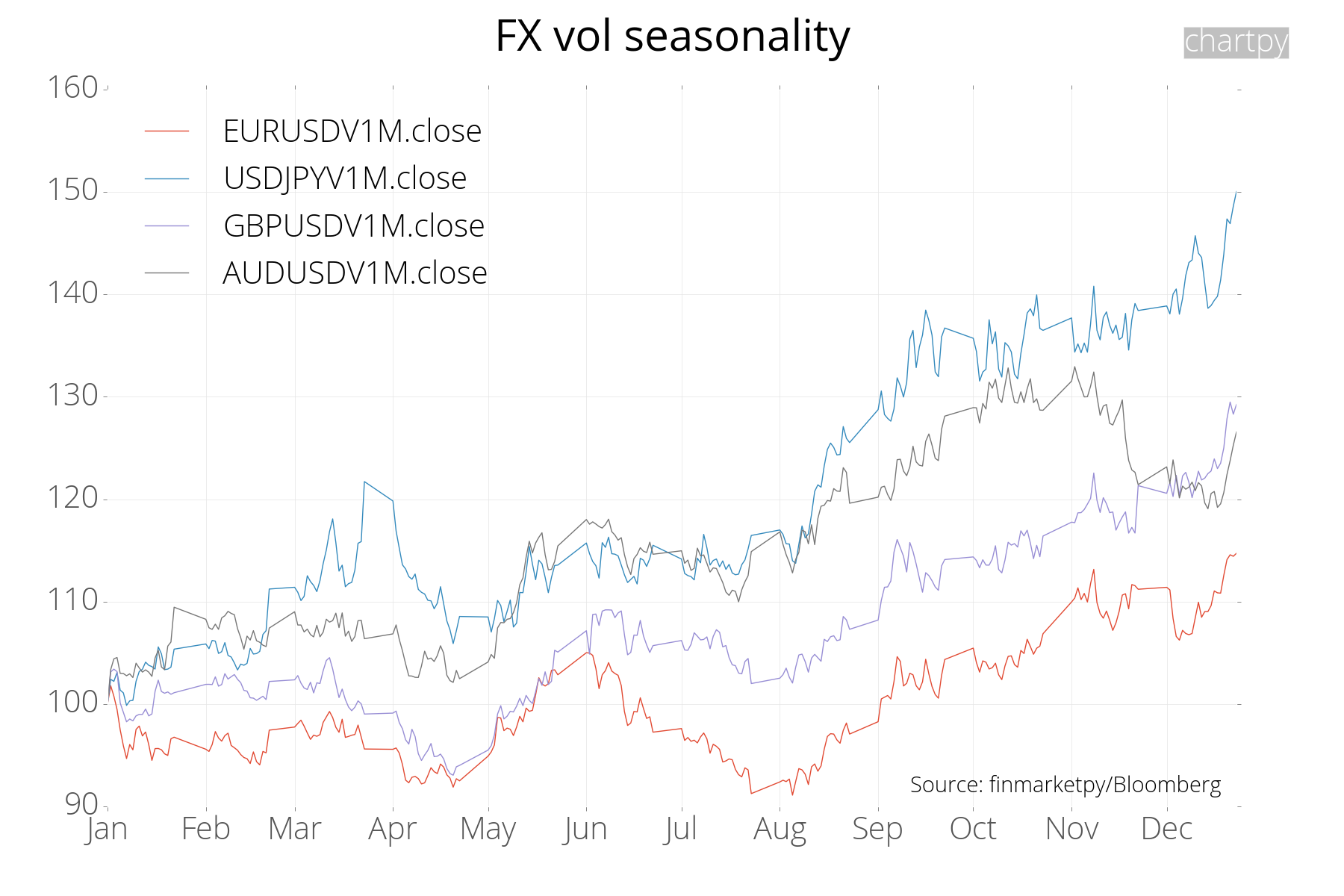

Calculer la saisonnalité de n'importe quel actif : nous montrons ici la saisonnalité de la volatilité de l'or et des devises (voir examples/seasonality_examples.py)

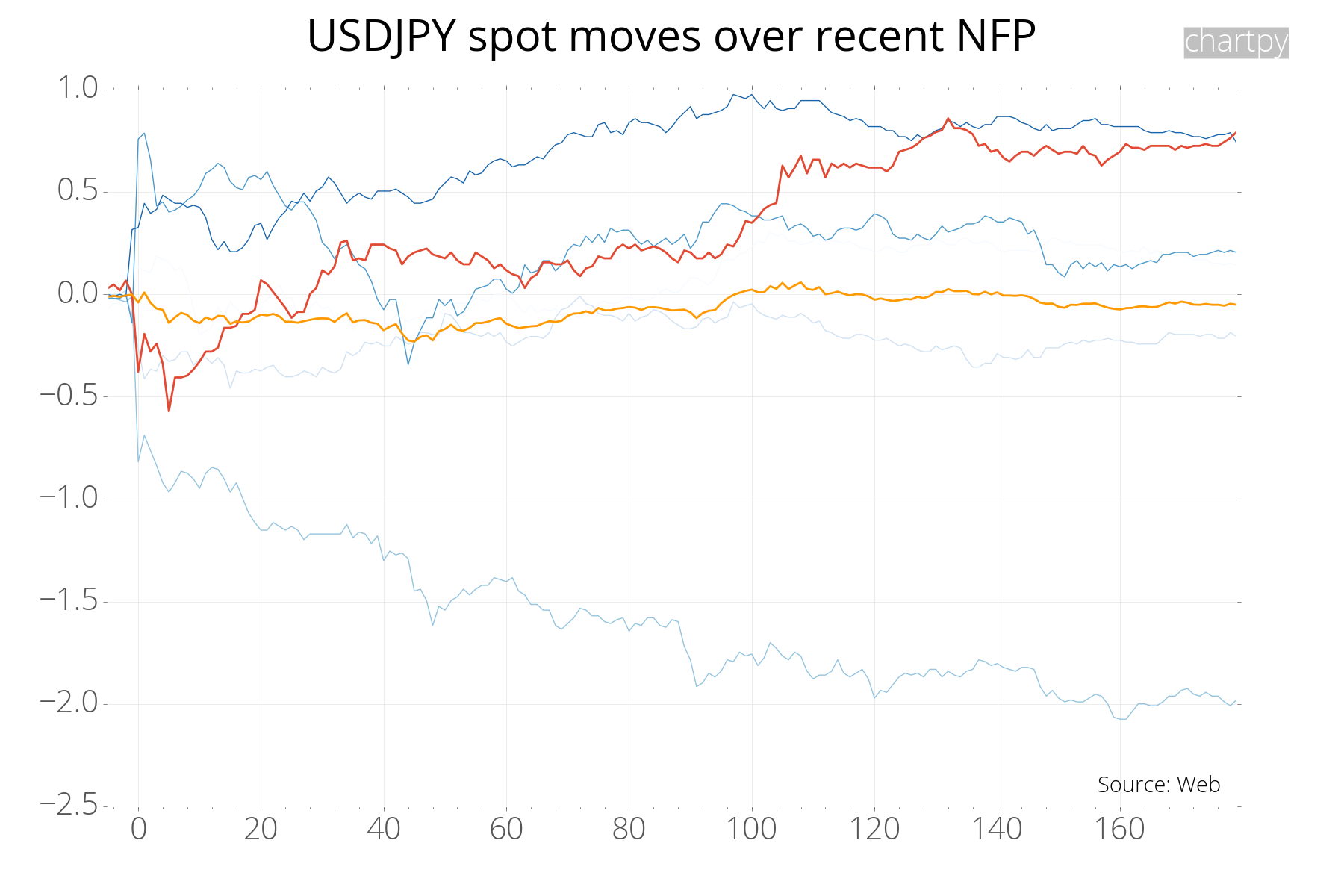

Calculer l'étude d'événement autour des événements pour l'actif (voir examples/events_examples.py)

Exigences

Exigences majeures

- Requis : Python 3.8

- Obligatoire : pandas 1.2.3, numpy etc.

- Obligatoire : findatapy pour télécharger les données de marché (https://github.com/cuemacro/findatapy)

- Obligatoire : chartpy pour des tracés interactifs géniaux (https://github.com/cuemacro/chartpy)

Installation

Pour obtenir des instructions d'installation détaillées pour finmarketpy et ses bibliothèques Python associées, rendez-vous sur https://github.com/cuemacro/finmarketpy/blob/master/INSTALL.md (qui comprend des détails sur la façon de configurer l'intégralité de votre environnement Python).

Jetez également un œil à https://github.com/cuemacro/teaching/blob/master/pythoncourse/installation/installing_anaconda_and_pycharm.ipynb de mon cours d'atelier Python pour la finance, où je garde des notes spécifiquement sur la configuration de votre environnement Anaconda pour la science des données. (y compris pour findatapy/chartpy/finmarketpy), y compris les fichiers YAML, etc.

Vous pouvez installer la bibliothèque en utilisant ce qui suit (il est préférable d'obtenir la version la plus récente du dépôt, plutôt que des versions).

Après l'installation :

- Assurez-vous de modifier le fichier marketconstants.py (ou vous pouvez créer un fichier marketcred.py pour écraser les paramètres)

pip install git+https://github.com/cuemacro/finmarketpy.git

Mais au préalable, assurez-vous d'avoir déjà installé Chartpy, Findatapy et toute autre dépendance. Dans chartpy, vous devrez modifier le fichier chartconstants.py (pour ajouter la clé API Plotly) et pour findatapy, vous devrez également modifier le fichier dataconstants.py pour ajouter l'API Quandl (et éventuellement y modifier d'autres paramètres de configuration ou ajouter un datacred.py dans le dossier util, vous serez également invité lors de votre première exécution à saisir la clé API qui sera installée). Si vous faites pip avec git, vous obtiendrez le tout dernier commit.

pip install git+https://github.com/cuemacro/chartpy.git

pip install git+https://github.com/cuemacro/findatapy.git

Cependant, vous pouvez également installer pip pour obtenir de PyPI (il peut s'agir d'une version plus ancienne que celle de GitHub)

pip install chartpy

pip install findatapy

Notez que si vous utilisez l'option tarification/rendements totaux, vous devrez peut-être obtenir la dernière version de FinancePy depuis GitHub https://github.com/domokane/FinancePy/ par opposition à PyPI.

pip install git+https://github.com/domokane/FinancePy/FinancePy.git

Binder et Jupyter - Exécutez finmarketpy dans votre navigateur

Vous pouvez exécuter certains blocs-notes Jupyter dans Binder de manière interactive dans votre navigateur pour jouer avec finmarketpy. Le démarrage de l'instance Binder peut prendre quelques minutes. Nous travaillons actuellement à ajouter davantage de blocs-notes dans Binder, alors restez à l'écoute !

Notez que vous aurez besoin d'une clé API Quandl pour télécharger les données de marché afin d'utiliser certaines d'entre elles, et vous pouvez créer un compte gratuit sur https://www.quandl.com.

- Backtester une stratégie de suivi de tendance FX - backtest_example (Binder Link)

- Téléchargement d'exemples de données de marché - market_data_example (Binder Link)

Synchroniser votre fork de finmarketpy avec master

J'ai trouvé cet article utile pour expliquer comment mettre à jour votre fork pour qu'il corresponde aux modifications principales.

Contributeurs

Les contributeurs sont toujours les bienvenus pour finmarketpy, findatapy et chartpy. Si vous souhaitez contribuer, consultez les fonctionnalités prévues pour les domaines pour lesquels nous recherchons de l'aide. Ou si vous avez des idées pour améliorer les bibliothèques, n'hésitez pas à nous le faire savoir !

Parrainage, ateliers et soutien aux bibliothèques Cuemacro

Nous avons passé de nombreuses années à écrire finmarketpy et d'autres bibliothèques open source chez Cuemacro, et nous souhaitons le faire pendant de nombreuses années dans le futur.

Si vous utilisez nos bibliothèques et souhaitez parrainer les bibliothèques open source de Cuemacro, vous pouvez le faire via la page de parrainage GitHub à l'adresse https://github.com/sponsors/cuemacro

Nous proposons également des services commerciaux pour nos bibliothèques Cuemacro, qui comprennent :

- un atelier Python pour la finance de 2 jours, qui peut être dispensé dans votre entreprise, pour vous apprendre à utiliser les bibliothèques de Cuemacro

- support technique commercial étendu pour nos bibliothèques

Si vous êtes intéressé par nos services commerciaux, veuillez contacter [email protected]

Toutes ces sources de financement, qu'il s'agisse du parrainage ou de nos services commerciaux, nous aident à maintenir les bibliothèques de Cuemacro, afin que nous puissions améliorer nos bibliothèques open source pour la communauté.

Problèmes avec Numba et tarification des options dans finmarketpy/financepy

En dessous, finmarketpy utilise financepy pour effectuer la tarification des options. Il utilise Numba pour accélérer le calcul.

Vous pouvez parfois rencontrer des erreurs Numba telles que Failed in nopython mode pipeline (step: nopython frontend)

Une façon possible de résoudre ce problème consiste à supprimer les dossiers __pycache__ situés en dessous partout où financepy est installé :

Par exemple. si vous utilisez l'environnement py38class , si vous avez installé Anaconda dans C:Anaconda3 , vous trouverez peut-être le dossier financepy à l'emplacement ci-dessous

C:Anaconda3envspy38classLibsite-packagesfinancepy

exemples de finmarketpy

Dans finmarketpy/examples, vous trouverez plusieurs exemples, dont quelques modèles de trading simples

Notes de version

- 0.11.12 - finmarketpy (26 avril 2023)

- 0.11.11 - finmarketpy (07 octobre 2021)

- 0.11.10 - finmarketpy (06 octobre 2021)

- 0.11.9 - finmarketpy (01 juin 2021)

- 0.11.8 - finmarketpy (25 janvier 2021)

- 0.11.7 - finmarketpy (20 octobre 2020)

- 0.11.6 - finmarketpy (02 octobre 2020)

- 0.11.5 - finmarketpy (24 août 2020)

- 0.11.4 - finmarketpy (06 mai 2020)

- 0.11.3 - finmarketpy (04 décembre 2019)

- 0.11.1 - finmarketpy (23 octobre 2019)

- 0.11 - Finmarketpy

- Première version préliminaire

Journal de codage

journal finmarketpy

- 09 novembre 2024

- Tendance modifiée en suivant l'exemple pour utiliser FRED

- 19 mai 2024

- Correction d'un bug d'exécution en parallèle sur

- 01 avril 2024

- Ajout du bloc-notes Jupyter pour la nouvelle prise en charge d'ArcticDB de findatapy

- 01 janvier 2024

- Code d'assistance pour réduire le code de la plaque passe-partout pour TradingModel

- Mise à niveau vers FinancePy 0.310 et FXVolSurface refactorisé

- 26 avril 2023

- Modification de la dépendance sklearn en scikit-learn

- 05 avril 2022

- Définissez la version FinancePy requise sur 0,220 et refactorisez FXVolSurface pour cela

- 07 octobre 2021

- Définir la version de FinancePy requise sur 0,193

- 23 septembre 2021

- Correction d'un bug dans le tracé YoY

- 23 juillet 2021

- Ajout des coûts de rouleau dans le backtest

- 30 mai 2021

- Ajout du notebook S3 Jupyter à utiliser avec findatapy

- 21 mai 2021

- Correction d'un bug avec le traçage des graphiques de cible vol lorsque le ciblage vol est désactivé

- 12 mai 2021

- Correction d'un bug lors du calcul des statistiques de rendement de référence dans TradingModel avec une date de début/fin différente

- 04 mai 2021

- Notebook Jupyter remanié pour télécharger des données de marché avec findatapy

- 28 avril 2021

- Ajout du paramètre multiplicateur de signal pour les graphiques

- 21 avril 2021

- Modifications du format des graphiques TradingModel

- 15 avril 2021

- Les remplacements constants persistent désormais

- 13 avril 2021

- Remplacement de loc par iloc dans TechIndicator pour supprimer la fonctionnalité obsolète de Pandas

- 08 avril 2021

- Correction du problème EventStudy lorsque la fenêtre de démarrage est avant la série chronologique

- 21 mars 2021

- Problème résolu avec EventStudy

- TradingModel refactorisé lors de la construction des poids

- 22 février 2021

- Correction d'un bug lors du traçage des stratégies IR

- 16 février 2021

- Ajout des rendements totaux dans l'exemple pour la construction d'indices d'options

- 11 février 2021

- Refactorisé pour utiliser la jointure des calculs au lieu de pandas_outer_join

- Backtesting autorisé par des champs autres que fermer

- Personnaliser la plage de frappe pour extraire la surface FX vol

- 22 janvier 2021

- Les rendements totaux au comptant du Forex prennent désormais en charge les données intrajournalières et un exemple supplémentaire

- Correction d'un problème avec la mise en œuvre par Numba des rendements totaux au comptant FX

- 17 janvier 2021

- Correction d'exemples de vol surface pour fonctionner avec le nouveau FXVolSurface

- 16 janvier 2021

- Travaux supplémentaires sur FXOptionPricer et les rendements totaux (FXOptionCurve)

- Accélérer et gérer la non-convergence du solveur

- Autoriser la saisie d'options aux dates spécifiées par l'utilisateur

- Ajout de plus d'exemples d'options

- 11 janvier 2021

- Correction d'un problème avec les avertissements OTM dans FXOptionPricer

- 10 janvier 2021

- Correction de la poussée incorrecte des cotations 10d sur la surface FX vol

- Ajout de paramètres supplémentaires pour FXOptionsCurve, gel des effets implicite, calendrier, etc.

- 09 janvier 2021

- Taux dom/for fixe dans la surface vol FX

- Indice additif fixe

- Toujours en train de trier les problèmes avec les indices de rendement total pour les options de change

- 08 janvier 2021

- Ajout des rendements totaux pour le chevauchement (avec exemple)

- Retournement de positionnement fixe et expirant le jour sans données de marché sur FXOptionsCurve

- 08 janvier 2021

- FXVolSurface modifié pour mieux s'adapter au nouveau FinancePy

- Ajout de la classe FXOptionsCurve manquante

- 07 janvier 2021

- Ajout de la tarification des options FX vanille (via FinancePy)

- Calculer les indices de rendement total pour les options FX vanille

- 26 décembre 2020

- Classes refactorisées pour prendre en compte le nouvel objet Calendar de findatapy

- 24 décembre 2020

- Ajout d'un prix à terme FX avec des exemples

- Interpolation de dates impaires

- Calculs de dépôt implicites

- Ajout d'un calculateur de rendement total à terme FX avec des exemples

- Réécriture de la construction des indices spot FX pour utiliser Numba

- 20 décembre 2020

- Faute de frappe modifiée dans la licence en haut des scripts

- 19 décembre 2020

- Ajout de VolStats et d'exemples pour calculer le vol réalisé, la prime de risque de vol et les addons de vol implicites

- Ajout des calculs de rendement total FX pour les positions spot FX

- Début de l'ajout de calculs de rendement total sur devises pour les contrats de change à terme (incomplet)

- Code vol FX adapté à la dernière version de FinancePy (remarque, il faudra peut-être le télécharger via GitHub au lieu de PyPI)

- PDF implicite également calculé pour la surface de vol FX en utilisant FinancePy ci-dessous

- 04 décembre 2020

- Correction des importations dans l'interpolation du volume FX

- 02 décembre 2020

- Ajout de l'interpolation de surface FX vol (en utilisant la bibliothèque FinancePy ci-dessous) + exemple animé

- 12 novembre 2020

- Ajout de Binder, permettant ainsi d'exécuter des blocs-notes de manière interactive

- Carnet Jupyter backtest_example modifié avec plus de description

- 11 novembre 2020

- Ajout d'un indicateur d'index additif cumulatif pour les backtests

- 20 octobre 2020

- Correction des tickers de dépôt GBP manquants

- Démarrage fixe sur MacOS plus récent

- 02 octobre 2020

- Calcul de surface vol fixe

- 24 août 2020

- Remplacement de .ix pour fonctionner avec les versions ultérieures de pandas

- 07 mai 2020

- QuickChart amélioré, ajout d'étiquettes supplémentaires, exemple de correction

- 06 mai 2020

- Ajout de QuickChart pour le téléchargement sur une ligne des données de marché et le traçage

- Fonctionnalité ajoutée pour rééchantillonner les retours

- Autoriser davantage de paramètres personnalisés dans le backtest

- 17 décembre 2019

- Ajout d'un lien pour les notes d'installation de l'atelier Python pour la finance pour Anaconda

- 04 décembre 2019

- Rendre blosc facultatif dans BacktestEngine

- 14 novembre 2019

- 02 novembre 2019

- Correction d'un bug fonctionnant sur Mac

- Instructions d'installation mises à jour

- Ajout de tests pour les indicateurs techniques

- Ajout de backtestcomparison.py

- 29 mars 2019 - Ajout des coûts de transaction variables

- 14 novembre 2018 - Correction d'un bug de contrat dans backtest_example

- 18 septembre 2018 - Correction d'un bug lors de l'écriture de PnL CSV

- 17 septembre 2018 - Ajout d'un arrondi pour l'affichage de la taille des transactions (sinon les transactions peuvent être non fondées en raison d'erreurs d'arrondi)

- 11 juin 2018 - Correction d'un bug avec TradeAnalysis à thread unique

- 29 mai 2018 - Port ajouté

- 25 avril 2018

- Ajout de (certaines) fonctionnalités parallèles pour le backtesting et l'analyse de sensibilité (fonctionne mieux sous Linux)

- Ajout de différents coûts de transaction par actifs

- Correction des exemples de backtesting afin de travailler avec le mot-clé "run_in_parallel" et de personnaliser davantage BacktestRequest

- 18 avril 2018 - Correction d'un bug avec les tailles notionnelles commerciales

- 06 avril 2018 - Ajout d'une fonction pour mesurer la fréquence des tailles notionnelles commerciales

- 29 mars 2018 - Correction d'un bug lors du dump CSV du P&L

- 15 mars 2018 - Ajout de la mise en cache pour les données d'événement

- 26 février 2018 - Ajout d'une solution pour remplacer les paramètres sous tech_params (dans tradeanalysis.py).

- 30 janvier 2018 - Correction d'un bug sur backtest.example.py

- 25 janvier 2018 - Correction d'un bug sur la classe

- 04 janvier 2018 - Correction d'un bug pour le remplacement des constantes par Cred

- 16 septembre 2017 - Ajout à la liste des fonctionnalités prévues

- 10 juillet 2017 - Ajout des instructions d'installation pour conda

- 03 juillet 2017 - Correction de la dépendance à la bibliothèque saisonnière

- 26 juin 2017 - BacktestEngine peut désormais gérer des portefeuilles de style somme pondérée

- 23 juin 2017 - Date d'observation des téléchargements des données économiques (EventStudy)

- 21 juin 2017 - Ajout d'un exemple de suivi de tendance utilisant les données de rendement total de Bloomberg

- 07 juin 2017 - Ajout de la sortie IR/Rets dans l'analyse de sensibilité (TradeAnalysis)

- 22 mai 2017 - Sortie des retours de stratégie (vers fichier CSV)

- 03 mai 2017 - Ajout de fonctionnalités supplémentaires prévues

- 13 avril 2017 - Date de fin modifiée sur la tendance FX suivant le modèle

- 12 mars 2017 - Ajout d'un exemple d'animation de surface FX vol

- 25 février 2017 - Ajout du paramètre de retard du signal

- 24 février 2017 - Classes de backtesting refactorisées afin d'avoir une dénomination cohérente

- 21 février 2017 - BacktestEngine refactorisé pour utiliser SwimPool

- 20 février 2017 - Instructions d'installation supplémentaires

- 14 février 2017 - Ajout de la page des fonctionnalités prévues

- 08 février 2017 - Ajout du paramètre SHOW_CHARTS pour TradingModel et fonctionnement de SMA avec les anciens pandas

- 05 février 2017 - Ajout de notes d'installation supplémentaires et correction de la sortie Excel dans TradeAnalysis si le notionnel n'est pas spécifié

- 02 février 2017 - Autres modifications apportées aux contraintes sur le nombre maximum de longs/shorts (avec refactorisation)

- 01 février 2017 - Ajout de contraintes pour les longs/shorts maximum et les tracés dans BacktestEngine

- 25 janvier 2017 - Travaux supplémentaires sur les stop/take profit avec plusieurs actifs et corrections de bugs de traçage pour TradeAnalysis

- 24 janvier 2017 - Correction de problèmes liés aux stop/take bénéfices et à l'ajout de champs dans TechParams

- 19 janvier 2017 - Changer l'emplacement des exemples dans le projet

- 16 janvier 2017 - Ajout d'une méthode dans BacktestEngine pour le débogage du P&L (table de dumps avec signaux/actifs/retours)

- 12 janvier 2017 - Ajout de notes d'installation détaillées

- 11 janvier 2017 - Réécriture d'un grand nombre de commentaires, ajout du calcul de l'ATR et de la fonctionnalité de base stop loss/take profit

- 07 janvier 2017 - Affiche désormais les tailles de position mises à l'échelle par taille notionnelle et par taille de contrat définie par l'utilisateur.

- 06 janvier 2017 - Ajout de pondérations définies par l'utilisateur pour les stratégies et corrections de bugs généraux

- 04 janvier 2017 - Ajout d'un paramètre de décalage de période pour calculer l'effet de levier (dans RiskEngine)

- 30 novembre 2016 - Ajout d'un exemple de saisonnalité pour NFP

- 24 novembre 2016 - Ajout d'un exemple de saisonnalité pour l'essence

- 17 novembre 2016 - Modification de la source par ChartConstants par défaut pour TradingModel

- 14 octobre 2016 - Correction des références arctiques dans MarketConstants

- 13 octobre 2016 - Correction du traçage IR pour BacktestEngine, ajout de tracés métriques YoY

- 11 octobre 2016 - Ajout à TradeAnalysis d'une autre façon de tracer les statistiques de rendement d'un portefeuille

- 10 octobre 2016 - Ajout de return_example pour montrer comment utiliser PyFolio via finmarketpy, ajout d'une entrée de dataframe pour TradeAnalysis, correction d'une faute de frappe dans le fichier readme

- 07 octobre 2016 - Ajouter .idea à .gitignore

- 06 octobre 2016 - Traçage fractionné du nombre de transactions et de la proportion de positions

- 22 septembre 2016 - Correction du tri des colonnes lors du traçage du signal

- 21 septembre 2016 - Autoriser le traçage de plusieurs jours de signal

- 15 septembre 2016 - Fusion complète de finmarketpy et de pythalesians, version 0.11 publiée

- 12 septembre 2016 - Correction d'un problème avec TradeAnalysis (noms des méthodes)

- 02 septembre 2016 - Correction d'un problème avec les événements écologiques de dataframe externes, ajout d'un exemple d'étude d'événement

- 01 septembre 2016 - Ajout d'un exemple de saisonnalité pour le vol FX

- 22 août 2016 - Correction d'un problème de démarrage et ajout d'informations d'identification

- 17 août 2016 - Premier code téléchargé

journal des pythalésiens

- 03 août 2016 - Correction des fichiers de configuration manquants

- 02 août 2016 - Modification de la couleur d'arrière-plan par défaut de Plotly et résolution d'un problème de constantes avec AdapterTemplate

- 01 août 2016 - Renommé pythalesians_graphics en chartesians (préparation d'un éventuel spin-out)

- 29 juillet 2016 - Création du notebook Jupyter plot_market_data pour le traçage avec plusieurs bibliothèques, résolution également du problème de dimensionnement du Bokeh, refactorisation de la bibliothèque, intégration des fonctionnalités de graphique dans pythalesians_graphics

- 28 juillet 2016 - Correction d'un problème avec plusieurs champs renvoyés par Quandl, ajout d'un exemple de téléchargement Quandl

- 26 juillet 2016 - Ajout de plus de prise en charge des graphiques Plotly, ajout d'un exemple de vol de surface Plotly

- 21 juillet 2016 - Fonctions de traçage de graphiques Refactor StrategyTemplate

- 20 juillet 2016 - Retour de la poignée de figurine pour AdapterPyThalesians

- 08 juin 2016 - Correction du problème d'aplatissement, mise à l'échelle du volume refactorisée dans CashBasktest, ajout du wrapper de rééchantillonnage dans TimeSeriesFilter

- 03 juin 2016 - Accélérer CashBacktest (méthode construct_strategy)

- 02 juin 2016 - Correction du fichier StrategyTemplate manquant dans l'installation, ajout de la détection automatique du chemin pour simplifier l'installation et ajout de méthodes de conversion entre pandas et bcolz

- 31 mai 2016 - Suppression des méthodes Pandas obsolètes dans TechIndicator

- 27 mai 2016 - Ajout de la possibilité de tracer le signal de stratégie à un moment donné

- 19 mai 2016 - Mise à jour du wrapper Quandl pour utiliser la nouvelle API Quandl

- 02 mai 2016 - BacktestRequest rangé, ajout d'un exemple de saisonnalité SPX

- 28 avril 2016 - Test de cashback mis à jour (pour Pandas 0.18)

- 21 avril 2016 - Suppression des méthodes Pandas obsolètes dans EventStudy

- 18 avril 2016 - Correction de quelques problèmes d'incompatibilité avec Pandas 0.18

- 06 avril 2016 - Ajout de davantage de résultats de statistiques commerciales

- 01 avril 2016 - Opérations de jointure accélérées, visibles lors de la récupération de séries temporelles à haute fréquence

- 21 mars 2016 - Ajout du bloc-notes IPython pour démontrer comment backtester une tendance de change simple en suivant une stratégie de trading

- 19 mars 2016 - Testé avec Python 3.5 64 bits (Anaconda 2.5 sous Windows 10)

- 17 mars 2016 - Refonte de certaines fonctions de graphiques/séries chronologiques et de StrategyTemplate

- 11 mars 2016 - Correction des avertissements dans matplotlib 1.5

- 09 mars 2016 - Ajout de fonctionnalités TradeAnalysis supplémentaires (pour l'analyse de sensibilité des stratégies de trading)

- 01 mars 2016 - Ajout du bloc-notes IPython pour montrer comment télécharger des données de marché et tracer

- 27 février 2016 - Exemple de change à rendement total fixe

- 20 février 2016 - Ajout de paramètres supplémentaires pour StrategyTemplate

- 13 février 2016 - Méthodes de filtrage des séries temporelles modifiées

- 11 février 2016 - Ajout d'un exemple pour tracer les interventions de la BoJ contre le spot USDJPY

- 10 février 2016 - Description du projet mise à jour

- 01 février 2016 - Ajout de LightEventsFactory pour faciliter la gestion des événements de données économiques (stockés sous forme de fichiers HDF5)

- 20 janvier 2016 - Ajout d'une mesure d'aplatissement pour les résultats de la stratégie de trading, problème Quandl résolu

- 19 janvier 2016 - Nom du dossier d'exemples modifié

- 15 janvier 2016 - Ajout d'un exemple de corrélation de risque on/off FX

- 05 janvier 2016 - Ajout de la construction d'indices de rendement total (spot) pour les devises et d'un exemple

- 26 décembre 2015 - Correction d'un problème avec les téléchargeurs de données économiques

- 24 décembre 2015 - Ajout de modèles datafactory pour créer des indicateurs personnalisés

- 19 décembre 2015 - Téléchargeur Dukascopy refactorisé

- 10 décembre 2015 - Diverses corrections de bugs

- 22 novembre 2015 – Augmentation des fonctionnalités de ciblage des volumes pour effectuer des backtests

- 07 novembre 2015 - Ajout d'une fonctionnalité pour télécharger les données de ticks depuis Bloomberg (avec exemple)

- 05 novembre 2015 - Ajout d'un cours d'étude d'événements intrajournaliers (et exemple)

- 02 novembre 2015 - Ajout d'un wrapper simple pour effectuer des corrélations glissantes (et exemple)

- 28 octobre 2015 - Ajout d'une analyse de sensibilité supplémentaire pour les stratégies de trading

- 26 octobre 2015 - Diverses corrections de bugs pour le téléchargeur Bloomberg Open API

- 14 octobre 2015 - Ajout de la possibilité de télécharger en parallèle des données de marché (bibliothèque de threads/multitraitements), avec un exemple d'analyse comparative et de correction de bugs pour le téléchargeur Bloomberg.

- 25 septembre 2015 - Exemples refactorisés dans différents dossiers / plus d'exemples de saisonnalité

- 19 septembre 2015 - Ajout de la prise en charge des tracés de carte choroplèthe Plotly et téléchargement facile des données économiques via FRED/Bloomberg/Quandl

- 12 septembre 2015 - Ajout du support de base de PyFolio pour l'analyse statistique des stratégies

- 04 septembre 2015 - Ajout de StrategyTemplate pour les backtests (avec exemple) et corrections de bugs

- 21 août 2015 - Ajout de graphiques empilés (avec matplotlib et bokeh) et plusieurs corrections de bugs

- 15 août 2015 - Ajout de graphiques à barres (avec matplotlib et bokeh) et ajout de plus de fonctions de filtre de séries chronologiques

- 09 août 2015 - Prise en charge améliorée du Bokeh

- 07 août 2015 - Ajout du support Plotly (via l'emballage des boutons de manchette Jorge Santos)

- 04 août 2015 - Ajout de la possibilité de télécharger depuis FRED et d'un exemple de téléchargement depuis FRED.

- 29 juillet 2015 - Ajout de fonctions de backtesting (y compris une stratégie simple de suivi des tendances FX) et diverses corrections de bugs/commentaires.

- 24 juillet 2015 - Ajout de fonctions pour réaliser des études de saisonnalité simples et ajout d'exemples.

- 17 juillet 2015 - Création d'un exemple pour montrer comment utiliser les indicateurs techniques.

- 13 juillet 2015 - Emplacement modifié de la conf, dossier d'exemples renommé en pythalesians_examples. Peut maintenant être installé à l'aide de setup.py.

- 10 juillet 2015 - Ajout de la possibilité de télécharger les données de ticks Dukascopy FX (les données sont gratuites pour un usage personnel - consultez les termes et conditions de Dukascopy). Notez que les données du mois dernier ne sont généralement pas mises à disposition par Dukascopy

Fin de la note