Implémentation du modèle français Fama à 5 facteurs

Ce projet contient la mise en œuvre du modèle français Fama à cinq facteurs + un cahier Jupyter pour l'analyse exploratoire.

Facteur de risque

Certaines caractéristiques de l'économie (Inflation/PIB) ou du marché boursier lui-même (S&P 500)

Modèle factoriel

Le modèle factoriel utilise les mouvements des facteurs de risque pour expliquer les rendements du portefeuille

Questions auxquelles répond l’investissement factoriel

- Pourquoi différents actifs ont systématiquement des rendements moyens inférieurs ou supérieurs ?

- Comment gérer le portefeuille d’actifs en tenant compte des risques sous-jacents ?

- Comment bénéficier de notre capacité à supporter des types de risques spécifiques pour générer des rendements ?

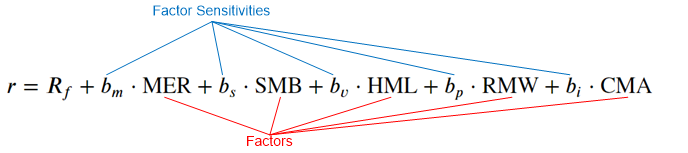

Modèle Fama-Français

Suppose une relation linéaire entre les facteurs empiriques et les rendements boursiers :

- Facteur de marché (MER)

- Facteur de taille (SMB)

- Facteur de valeur (HML)

- Facteur de rentabilité (RMW)

- Facteur d'investissement (CMA)

Les facteurs sont construits quotidiennement à partir de définitions, comme illustré précédemment

- Ils sont mondiaux pour l’ensemble de la bourse

Les sensibilités aux facteurs sont calibrées à l'aide de la régression

- Ils représentent une « récompense pour avoir pris un risque spécifique », qui est différente pour chaque titre.

- La relation risque/récompense devrait perdurer dans le temps

- Objectif : maximiser le pouvoir prédictif du modèle R2

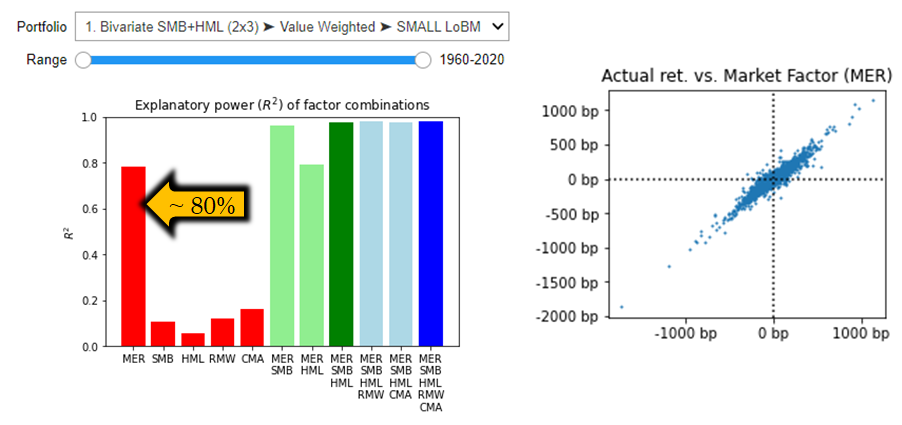

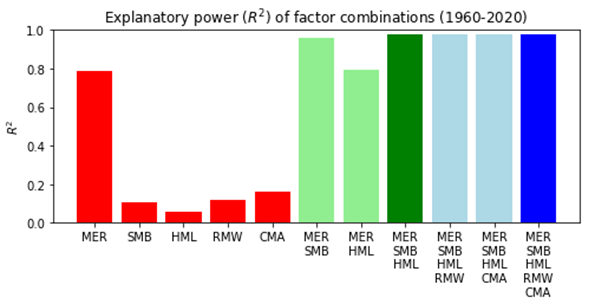

Rendement excédentaire du marché (RFG)

- Le rendement excédentaire du marché (par rapport au taux RF) explique à lui seul environ 80 % des mouvements d'actifs

- Les rendements quotidiens sont ~normalement distribués

- Relation entre les rendements du marché global et les rendements du portefeuille sélectionné

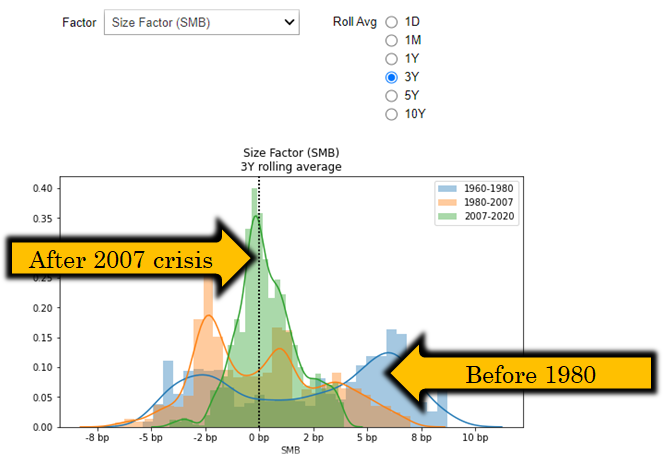

Facteur de taille (SMB)

- Les sociétés à petite capitalisation supportent généralement une prime de risque supplémentaire – a-t-il toujours été le cas ?

- Python peut vous aider à voir que ce facteur a une prévalence différente selon les régimes économiques.

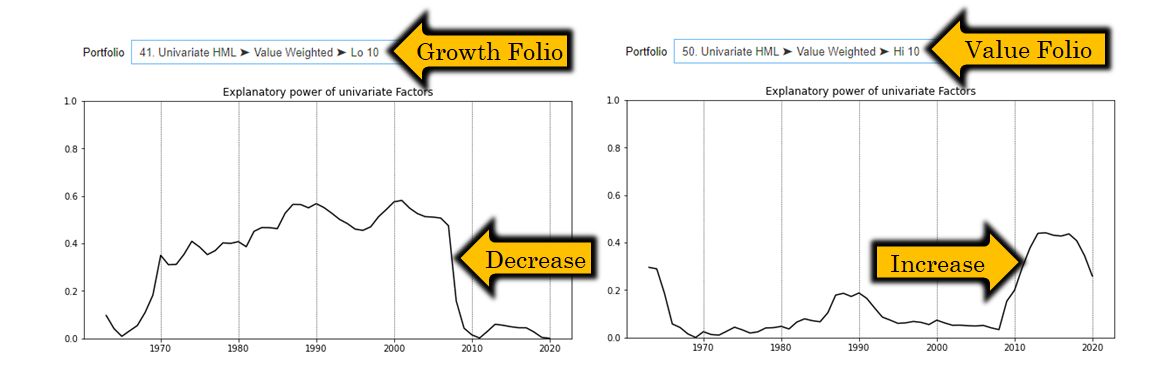

Facteur de valeur (HML)

- Les sociétés de valeur se négocient à des rendements plus élevés pour compenser le manque de potentiel de croissance

- Python peut vous aider à voir que ce facteur a un pouvoir explicatif différent selon les situations de marché et sur différents portefeuilles (très intéressant)

Facteurs de rentabilité et d’investissement

- Facteur de rentabilité> (RMW) pour attribuer des rendements supérieurs aux entreprises avec des marges bénéficiaires d'exploitation robustes et une forte position concurrentielle par rapport à leurs pairs.

- Facteur d'investissement (CMA) pour segmenter les entreprises en fonction de leurs dépenses en capital

- Avis des analystes : Des investissements élevés structurellement associés aux entreprises en croissance, ce qui remet en cause l'utilité de ce facteur

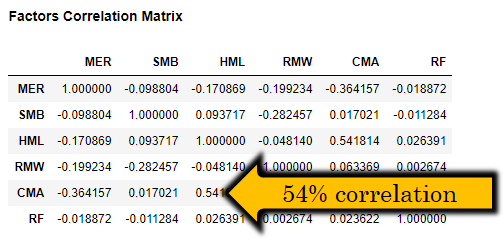

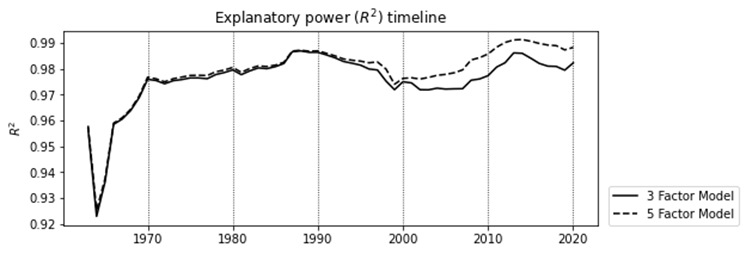

Évaluation du modèle à 5 facteurs

- Opinion des analystes : Les corrélations élevées entre les facteurs de risque remettent en question l’utilité du modèle à 5 facteurs.

- R2 10-20 % pour RMW, CMA

- Amélioration de 5 facteurs seulement de 0,2 %

Plus de fonctionnalités et d'informations

- Attribution interactive du rendement

- Analyse de séries chronologiques

- Rendements du portefeuille et facteurs chargés à partir de la bibliothèque de données Fama-French (https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html)

- Veuillez vous référer au billet de blog http://www.quantandfinancial.com/2020/06/famafrench.html pour plus de détails