Objectifs

- Développez une application Dash interactive dans Python avec des données financières.

- Affichez les performances historiques des facteurs quantitatifs dans l'investissement quant à partir de la bibliothèque de données FAMA-FRENCH.

- Présentez divers types de stratégies d'allocation d'actifs de portefeuille et analysez les performances et les statistiques historiques.

Facteurs quantitatifs de la femmes

Taille (SMB): les petites entreprises surpassent les grandes entreprises à long terme.

Valeur (HML): Retour des entreprises de valeur moins les entreprises de retour des entreprises. FF a constaté que les entreprises de valeur surpassent les entreprises de croissance à long terme.

Beta du marché

Élan

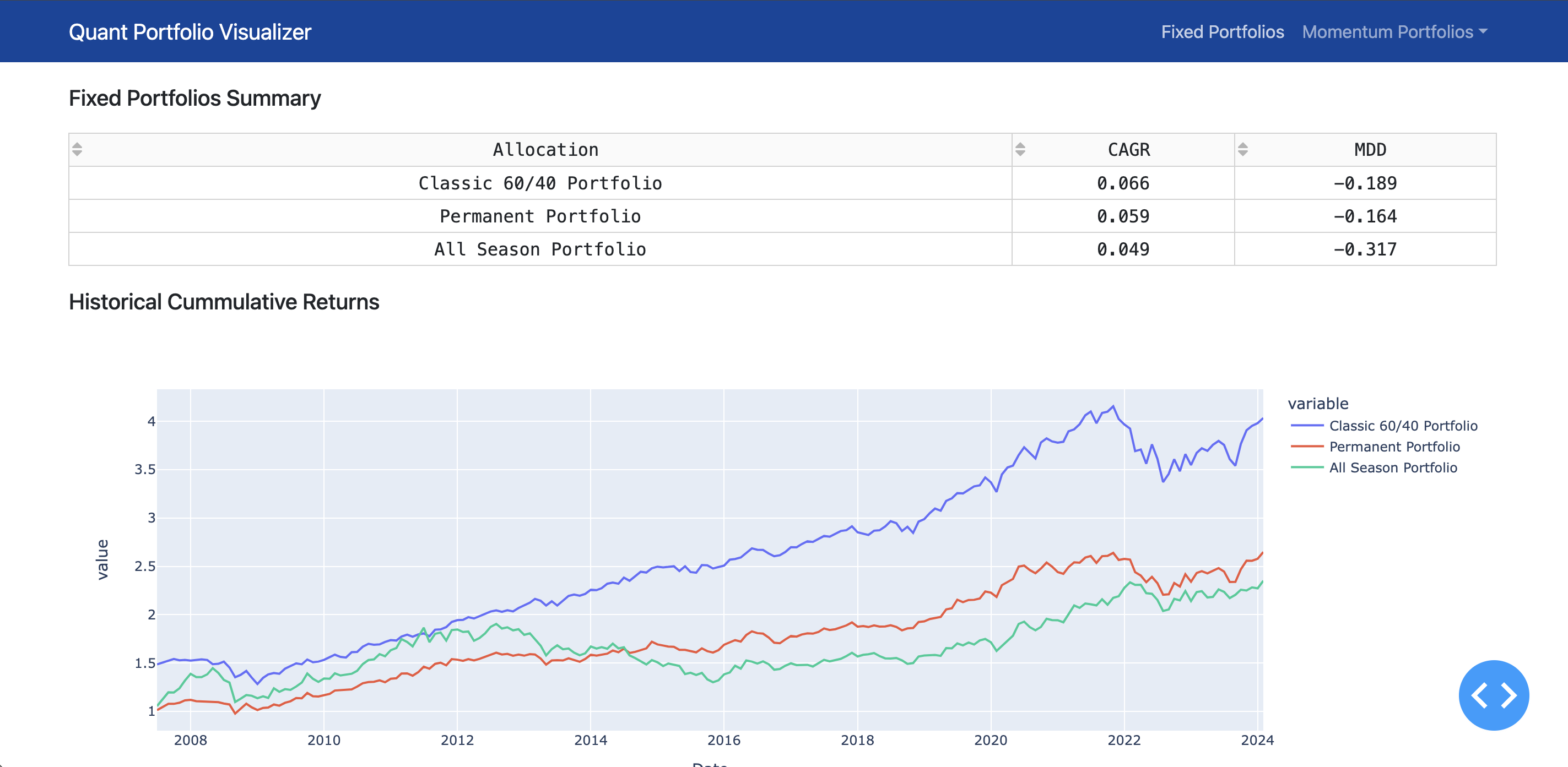

Stratégies d'allocation d'actifs de portefeuille

- Portfolio classique 60% des actions + 40% d'obligations

- Portfolio de quatre saisons

- Portfolio de tous les temps

- Portefeuille permanent

- Double élan par Gary Antonacci

- Attribution des actifs vigilants (VAA) par Wouter J. Keller

- Attribution des actifs défensifs (DAA) par Wouter J. Keller

- Attribution des actifs léthargiques (LAA) par Wouter J. Keller

Comment installer et exécuter

- Cloner le repo

- Exécutez un environnement virtuel par

source venv/bin/activate - Exécutez

python src/app.py - Attendez que vous voyiez,

Dash is running on http://127.0.0.1:8050/ sur la console.

Source de données

- Kenneth R. Français - Bibliothèque de données

Capture d'écran de démo