時系列を分解するということは、時系列をその構成要素 (通常はトレンド要素と不規則要素) に分離することを意味します。時系列が季節性の場合は季節要素に分けます。 TSLA の株価情報については、価格傾向プロット図から、データ内に季節成分がないことがわかります。ただし、この時系列データにはトレンド成分と不規則成分が含まれている必要があります。時系列の分解には、時系列をこれらのコンポーネント、つまり傾向コンポーネントと不規則コンポーネントの推定に分離することが含まれます。 SMA() 関数を使用して TSLA データを平滑化します。別の次数 (n=8 および n=40) を選択してトレンド成分を確認します。目的は、単純な移動平均を使用してデータを平滑化することです。

アリマモデル

ARIMA (自己回帰統合移動平均) は、変数の現在値に基づいて将来の値を予測しようとする時系列分析で使用される主要なツールです。 ARIMA(p,d,q) 予測方程式: ARIMA モデルは、理論的には、差分によって「定常」にすることができる時系列を予測するための最も一般的なクラスのモデルです。 ARIMA モデルは定常時系列に対して定義されています。したがって、非定常時系列から始める場合は、まず定常時系列が得られるまで時系列を「差分」する必要があります。時系列を d 回差分して定常系列を取得するには、 diff() 関数を使用します。次に、正式な ADF テストは非定常性の帰無仮説を棄却せず、目視検査を確認します。

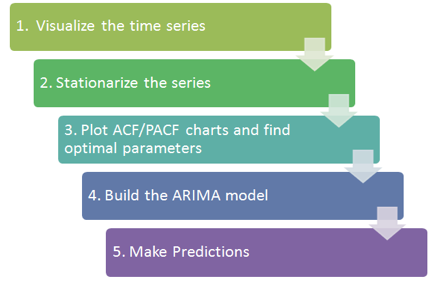

このセクションでは、TESLA の株価データを時系列として使用します。これを分解し、HoltWinter 指数平滑法と ARIMA を使用して将来の株価を予測します。基本的な手順は以下の図の通りです。

もう 1 つは、より良い結果を達成するために、常にエラーを分析し、モデル パラメーターを調整する必要があるということです。