quantstats

0.063

QuantStats Python ライブラリはポートフォリオ プロファイリングを実行し、クオンツとポートフォリオ マネージャーが詳細な分析とリスク メトリクスを提供することでパフォーマンスをより深く理解できるようにします。

変更履歴 »

quantstats.stats - シャープレシオ、勝率、ボラティリティなどのさまざまなパフォーマンス指標を計算します。quantstats.plots - パフォーマンス、ドローダウン、ローリング統計、月次収益などを視覚化します。quantstats.reports - メトリクス レポートの生成、バッチ プロット、および HTML ファイルとして保存できる切り取りシートの作成用。以下は、戦略を分析する簡単な切り取りシートの例です。

% matplotlib inline

import quantstats as qs

# extend pandas functionality with metrics, etc.

qs . extend_pandas ()

# fetch the daily returns for a stock

stock = qs . utils . download_returns ( 'META' )

# show sharpe ratio

qs . stats . sharpe ( stock )

# or using extend_pandas() :)

stock . sharpe ()出力:

0.8135304438803402

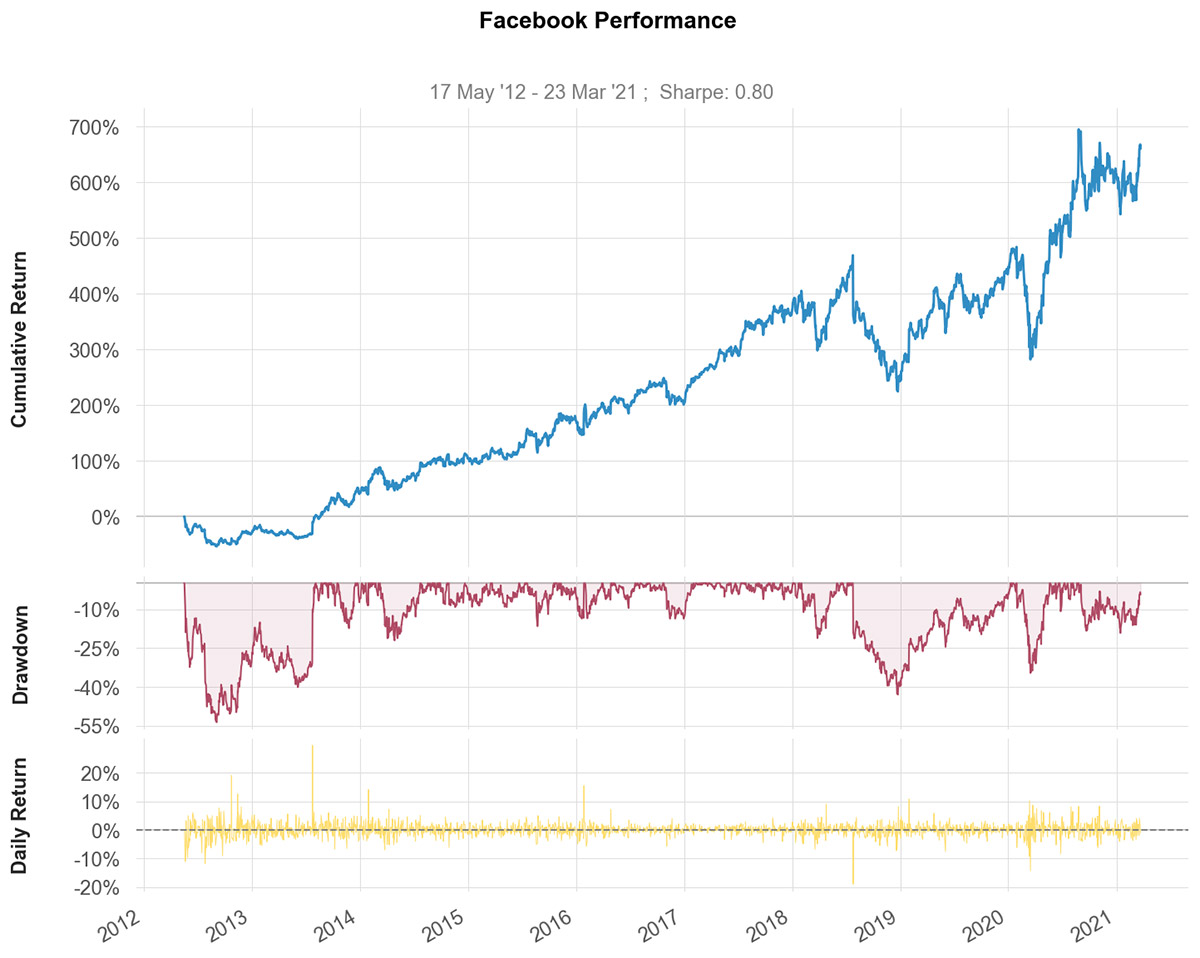

qs . plots . snapshot ( stock , title = 'Facebook Performance' , show = True )

# can also be called via:

# stock.plot_snapshot(title='Facebook Performance', show=True)出力:

7 つの異なるレポート切り取りシートを作成できます。

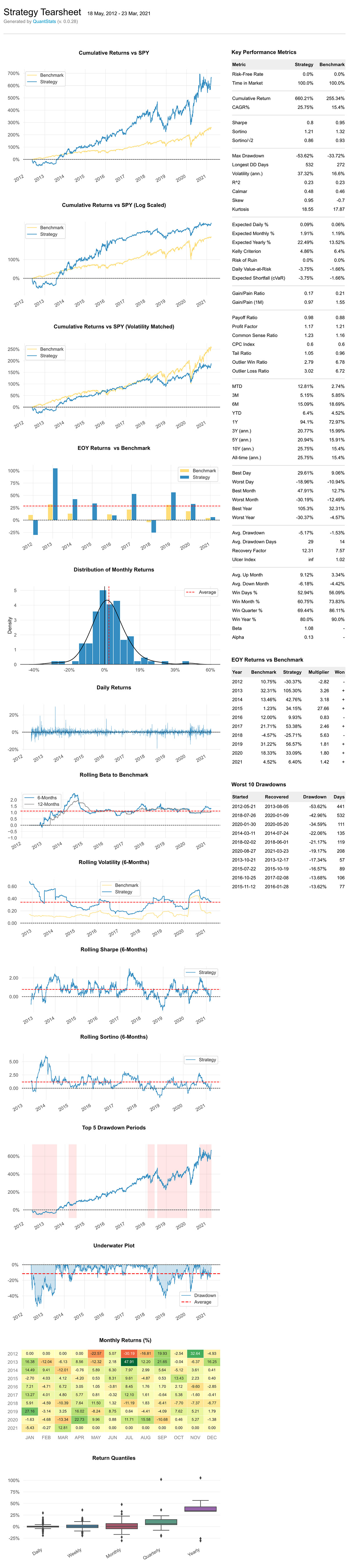

qs.reports.metrics(mode='basic|full", ...) - 基本/完全なメトリクスを表示しますqs.reports.plots(mode='basic|full", ...) - 基本/完全なプロットを表示しますqs.reports.basic(...) - 基本的なメトリクスとプロットを表示しますqs.reports.full(...) - 完全なメトリクスとプロットを表示しますqs.reports.html(...) - 完全なレポートを HTML として生成しますHTML 切り取りシートを作成しましょう

( benchmark can be a pandas Series or ticker )

qs . reports . html ( stock , "SPY" )出力は次のようなものを生成します。

(元のHTMLファイルを表示)

[ f for f in dir ( qs . stats ) if f [ 0 ] != '_' ] ['平均損失',

'avg_return',

'avg_win',

'最高'、

「カグル」、

「穏やかな」、

'常識的な比率',

「コンプ」、

'比較する'、

「コンサム」、

'条件付き値_リスク',

'連続損失',

'連続勝利',

'cpc_index',

「cvar」、

'ドローダウンの詳細',

'expected_return',

'expected_shortfall',

'暴露'、

'痛みに対するゲインの比率',

'幾何平均',

「gpr」、

「ギリシャ人」、

'暗黙のボラティリティ',

'情報比率',

'ケリー基準',

'尖度'、

'max_drawdown',

'monthly_returns',

'異常値損失率',

'outlier_win_ratio',

「外れ値」、

'ペイオフ率',

'プロフィットファクター',

'利益率',

'r2'、

'r_2乗',

「rar」、

'回復係数',

'remove_outliers',

「破滅のリスク」、

'リスクリターン率',

'ローリンググリークス',

「ロール」、

「鋭い」、

「スキュー」、

「ソルティーノ」、

'adjusted_sortino',

'テール比率',

'to_drawdown_series',

'潰瘍インデックス',

'潰瘍_パフォーマンスインデックス',

「うぴ」、

「ユーティリティ」、

'リスクのある価値',

'var'、

「ボラティリティ」、

'勝敗率',

'勝率',

'最悪']

[ f for f in dir ( qs . plots ) if f [ 0 ] != '_' ] ['毎日の返品',

'分布'、

「ドローダウン」、

'ドローダウン期間',

「収益」、

'ヒストグラム'、

'log_returns',

'monthly_ヒートマップ',

「返品」、

'ローリングベータ',

'ローリングシャープ',

'ローリング_ソーティノ',

'ローリングボラティリティ',

「スナップショット」、

'年ごとの返品']

*** 完全なドキュメントは近日公開予定 ***

それまでの間、Python のhelpメソッドを使用して、各メソッドのオプションのパラメーターに関する洞察を得ることができます。

help ( qs . stats . conditional_value_at_risk )モジュール quantstats.stats の関数conditional_value_at_risk に関するヘルプ:

条件値_アットリスク(戻り値、シグマ=1、信頼度=0.99)

条件付きの日次バリュー・アット・リスク(別名、期待不足額)を計算します。

投資のテールリスクの量を定量化します。

pip使用してインストールします。

$ pip install quantstats --upgrade --no-cache-dir condaを使用してインストールします。

$ conda install -c ranaroussi quantstatsplots.to_plotly()を使用する場合はオプション) これは新しいライブラリです...バグを見つけた場合は、このリポジトリで問題をオープンしてください。

貢献したい場合は、「支援募集」とマークされている問題を参照するとよいでしょう。

何らかの理由で、保存するように指示されたときに月次収益ヒートマップを返さないように Seaborn に指示する方法が見つかりませんでした。そのため、( savefig={...}を渡すことで) プロットを保存した場合でも、プロットは表示されます。 。

QuantStats は、Apache ソフトウェア ライセンスに基づいて配布されています。詳細については、リリースの LICENSE.txt ファイルを参照してください。

フィードバックがございましたら、メモを残してください。

ラン・アロウシ