「あなたを滅ぼすことと何の関係があるのですか?」 これは、劉慈欣のSF小説『三体問題』で人類とトリソラランの間の戦争を説明するために使用された文です。

現在、同様の「次元削減攻撃」がビデオ業界でも起こっています。6月以降、変面からオノマトペへ、ファンタジーからシミュレーションへ、Adobe、Kuaishou Keling、Zhipu Qingyingなどの国内外のAIビデオモデルが登場しました。集中的なリリース期間により、コストの面で従来のビデオ業界に混乱が生じました。

これらの製品は、従来と比較して、効果の最適化、機能革新、アプリケーション実装の点で期待を上回っています。大規模モデル競争の今回の「AIビデオ戦争」で、最前線に立つのはどの企業だろうか?

大規模モデルコンペ「後半」:AI動画はどこへ行った?

今年 2 月、待望の Open AI が大型ビデオ モデル sora を発表し、AI ビデオ生成トラックにおける市場の幅広い注目を引き起こしました。ただし、現在に至るまで、Sora はまだ少数の試用ユーザーのみに公開されており、正式にはリリースされていません。

Open AIの声明によると、Soraがまだ研究段階にある主な理由は、「同社と政策立案者とのコミュニケーションがまだ続いている」ことだという。海外メディアの報道によると、オープンAIはさらなる支援を得るため、YouTubeやハリウッドなどの関係者と連絡を取っているという。 Open AIの最高技術責任者であるミラ・ムラット氏は、「現在のコストは『高すぎる』ため、正式リリースの前に、まずSoraの生成コストを削減する必要がある」と述べた。

今年以来、国内外の少なくとも10社の革新的な大企業がAIビデオ関連の新製品やモデルアップグレードをリリースしており、そのほとんどはすべてのユーザーに公開されています。

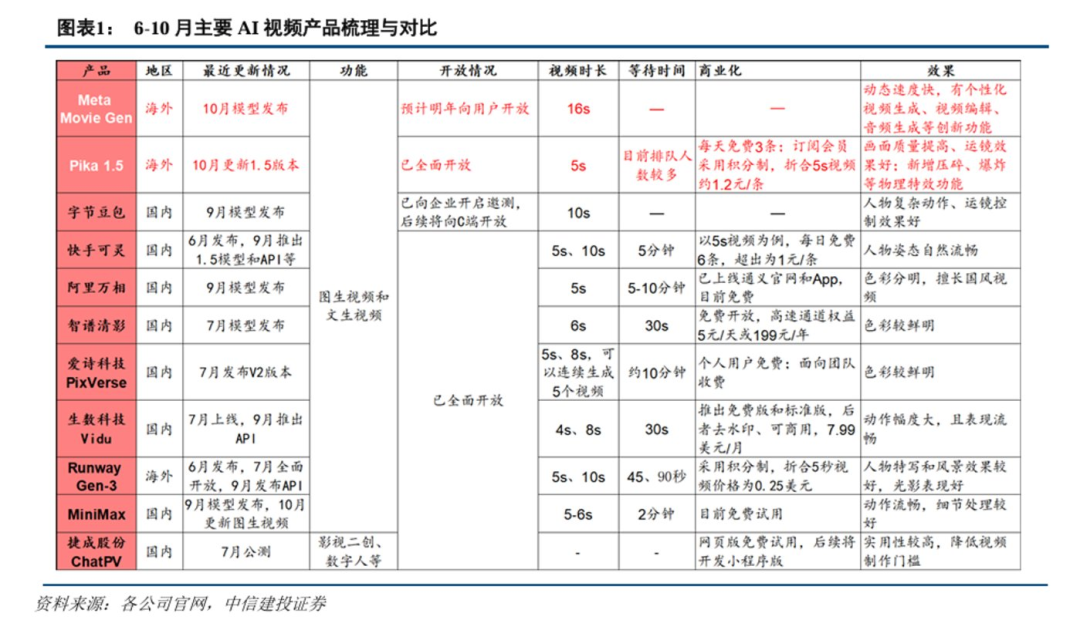

出典:CITIC建設投資調査報告書

上記の調査レポートに記載されたデータから判断すると、2024 年 6 月から 10 月までの期間に、AI ビデオ業界は主に次の 3 つの変化を経験しました。

この観点から見ると、コストを考慮して Open AI が残した「ウィンドウピリオド」こそが、このトラックに参加している他の企業がチャンスを見出して先へ進むことを可能にするのです。

マルクスは、「資本家は自分の首を吊るすロープを売るだろう」と言いました。同様に、資本市場では、お金は常に流れるべきところに流れます。 AIビデオ業界にこれほど多くの企業とホットマネーが流入している理由は、AI技術の急速な発展によりビデオ制作業界が再構築されており、巨大な市場潜在力があるためです。

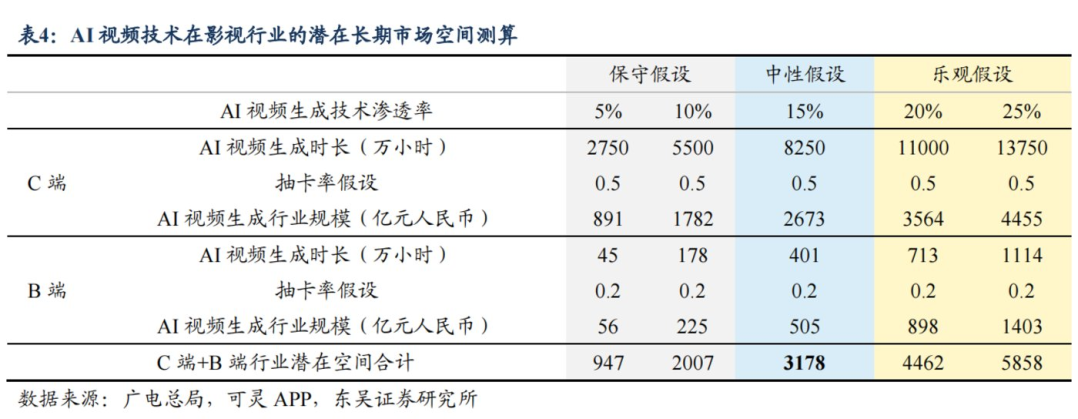

東州証券の計算によると、中立仮定の下で、中国のAIビデオによって生み出される産業の潜在的なスペースは3,178億元で、このうちCエンドとBエンドの市場スペースはそれぞれ2,673億元と505億元である。

この 1,000 億レベルの市場を構築するための中心となるのは、既存のビデオ制作会社がコストを削減し、効率を向上させる必要があることです。この需要により、ビデオ制作分野における AI の普及率の向上が今後も促進されるでしょう。関連企業の収益増加につながります。

コスト削減の観点から映画を例に挙げると、東州証券の計算によると、2018年以前、伝統的な手法で製作された映画の製作費は1本あたり約2,300万~1億7,000万元だった。 AIの導入後は、制作サイクルを短縮できるだけでなく、映画の制作と宣伝に関わる一部の人員を置き換えることができ、最終的に各映画の制作コストは2万5000元に削減され、95%以上のコスト削減が可能となった。

効率化という点では、これまでリリースされてきた製品を見る限り、AI動画制作の技術自体は23年初頭の動画生成技術の登場から、今年2月のSoraのリリースに至るまで、依然として急速に進化している。所要時間はわずか 1 年で、今年は Kuaishou Keling が 6 月にリリースされ、3 か月で 9 回の反復を経て、モデルの理解、生成された結果の制御性、歩留まりがすべて向上しました。

今年7月、DouyinとKuaishouはそれぞれAIマイクロ短編ドラマ「三星堆:未来の黙示録」と「山と海のワンダーランド:砕ける波」を開始し、この分野でのAIの応用を先導しました。短いビデオの。

9月には、3大従来型動画プラットフォーム「Aiyouteng」もAI制作へのサポートを強化し始めた。 Youkuを例に挙げると、最近、独占短編ドラマのSレベルの単価が6元から16元に、Aレベルの単価が4元から16元に、新たな短編ドラマ共有ルールを発表した。 8元。新しさ係数に加えて、データパフォーマンスが良好な短編ドラマの分割収入も最大 120% に上昇する可能性があります。 Youku は収益の 70% をプロデューサーに寄付すると約束しています。

この観点から見ると、AI ビデオは AI 大型モデルと同様の反復を経ており、低コスト、より広い適用範囲、より高い技術能力に向けて自発的に進化しています。 AI ビデオ ツールが「おもちゃ」から「生産性向上ツール」にアップグレードされると、ユーザー スケールの「特異点」が到来し、データ フライホイールが駆動され、業界のさらなる発展が促進される可能性があります。

テキスト AI の時代において、米国の Open AI は、基礎となるコンピューティング能力とアルゴリズムにおける技術的優位性のおかげで、世界的な AI 企業の中で主導権を握り、「最初にそれを試した」企業となりました。動画 AI の時代となった今、中国の大手インターネット企業は明らかにそのペースを加速しており、再び「フォロワー」になることを望んでいません。

Byteはこれまで、フィルムクリッピングをP0レベルのプロジェクトと位置づけ、元CEOのZhang Nan氏が主導し、AI支援による創作のブレークスルーを模索していた。張南氏は「AI 「画像生成技術は、コンテンツ作成ツール業界に大きな変化と可能性をもたらすでしょう。」 Kuaishou は、技術専門家の Wan Pengfei 氏が率いる「Keling」を戦略的プロジェクトと位置づけ、プロジェクト開始から 1 か月も経たないうちに受賞しました。 Cheng Yixiao のサポートにより、資金、GPU、人材などの面でサポートを受けています。さらに、Meitu や Wondershare Technology などの企業も AI ビデオ機能を強化し、Meitu Fantasy、Wondershare SkyScreen などを立ち上げました。 AI大型モデル。

彼らが AI 動画プロジェクトをこれほど重視する理由は、収益を得るということだけではなく、より重要な考慮事項はトラフィックの獲得です。結局のところ、AI のサポートにより、創作の敷居が低くなり、より多くのユーザーがコンテンツ消費者からコンテンツ制作者に変わることができるようになり、より豊富なコンテンツ供給が提供され、AI 時代の新たなラウンド「トラフィック争奪戦」に勝つことができるようになります。 。

また、Open AIと比較すると、国内の映像・編集メーカーのほうが当然映像データの蓄積が多い。 Quest Mobile のデータによると、ショートビデオの MAU は 2024 年 6 月に 10 億に達し、1 ユーザーの月間平均利用時間は 61 時間と他のチャネルを大きく上回っており、Douyin と Kuaishou のヘッド アプリケーションに非常に集中しています。 。

これらの蓄積により、中国メーカーは AI ビデオ モデルを開発する際のトレーニング データ、アプリケーション シナリオ、ユーザー スケールの点で独自の利点を得ることができます。その中で、データは高品質のモデルをトレーニングするための鍵であり、シナリオは製品の市場適応性と商業的可能性を決定し、ユーザーは製品の反復をより速く行うために製品にフィードバックを提供できます。

上記の 3 つの主要な要素のリーダーシップのおかげで、Douyin と Kuaishou は現在 OpenAI を追い越し、世界最大のビデオ消費者市場である中国における AI ビデオの包括的時代の幕開けを主導しています。 MeituとWondershareもAIビデオ編集の分野でAdobeの追求を加速している。

この観点から見ると、AI動画時代において業界のリーダーになるためには、豊富な動画基盤の蓄積だけでなく、優れたAIモデルの学習能力と、ユーザーアプリケーションシナリオのテスト。 AIが引き起こすこの「ビデオ産業革命」では、中国のビデオ大手がリーダーの役割を果たすかもしれない。