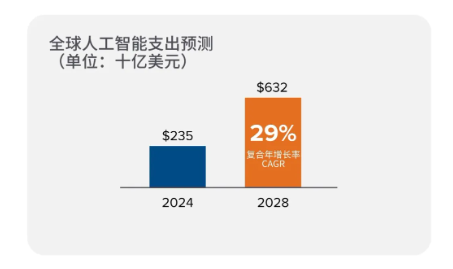

IDC の最新レポートでは、世界の人工知能への支出は 2028 年までに現在の水準の 2 倍となる 6,320 億ドルに増加すると予測しています。生成型人工知能 (Gen AI) の急速な発展が主な原動力であり、その 5 年間の複合成長率は 59.2% にも達しており、企業に莫大な投資機会をもたらしています。ソフトウェア支出が大半を占め、それに僅差でハードウェアとITサービス支出が続きます。また、業界ごとに AI の適用度や投資規模に違いがあり、金融サービス、ソフトウェアおよび情報サービス、小売が主な貢献者となる一方、ビジネスおよび個人向けサービスの分野が最も急速な成長を遂げると考えられます。 Downcodesの編集者がこのレポートの主要な内容を詳しく説明します。

最近、インターナショナル データ コーポレーション (IDC) は、最新の世界的な人工知能および生成人工知能支出ガイドを発表し、人工知能 (AI) への世界的な支出が 2028 年までに 2 倍の 6,320 億ドルに達すると予測しています。この成長の主な原動力は、生成人工知能テクノロジー (Gen AI) が徐々に多くの製品に統合されており、人々がそれを楽しみにしているだけでなく、企業に新たな投資機会をもたらしていることです。

IDC の予測によると、世界の人工知能市場は 2024 年から 2028 年にかけて年平均成長率 29% で成長すると予想されています。これは、AI テクノロジー、アプリケーション、関連サービスに対する企業の投資が大幅に増加することを意味します。生成人工知能への投資は特に顕著で、5 年間の複利成長率は 59.2% です。

現在の生成 AI への支出は、機械学習や自然言語処理などの他のタイプの AI アプリケーションに比べて依然として低いですが、この分野への投資は時間の経過とともに急速に増加し、支出は 2028 億ドルまでに 32% を占める 20 億ドルに達すると予想されています。総支出のうち。

支出カテゴリーに関しては、AI ソフトウェアが最大の支出分野となり、市場全体の半分以上を占めると予想されます。すべてのソフトウェア支出の 3 分の 2 は AI 対応のアプリケーションとプラットフォームに当てられ、残りは AI アプリケーションの開発と展開に当てられます。サーバーやストレージなどのハードウェアに関しては、IT およびビジネス サービスの成長率は過小評価できず、年間平均成長率は 24.3% になります。

また、AI アプリケーションへの支出にはさまざまな業界間で大きな差があり、今後 5 年間で金融サービス業界が AI 支出の 20% 以上を占め、次いでソフトウェアおよび情報サービス、小売が続くと IDC は予測しています。ビジネスおよび個人向けサービスにおける AI 支出が最も急速に成長しており、年間平均成長率は 32.8% であることは注目に値します。

AI インフラストラクチャ構成が主なアプリケーション シナリオとなりますが、その成長率は比較的低く、年間平均成長率は 14.7% と予想されます。支出が最も急速に増加するアプリケーション シナリオには、強化された請求処理とデジタル コマースが含まれており、平均年間成長率はそれぞれ 35.8% と 33.2% です。 IDC がカバーする 42 の AI アプリケーション シナリオのうち、30 のシナリオでは年間平均成長率が 30% を超えます。

ハイライト:

- 世界の AI 支出は 2028 年までに 2 倍の 6,320 億ドルに増加すると予想されています。

- ? 生成人工知能の 5 年間の複合成長率は 59.2% と高く、投資のハイライトとなっています。

- ? 金融サービス業界は、今後 5 年間で AI 支出の 20% 以上に貢献すると予想されます。

全体として、人工知能、特に生成人工知能は前例のない速度で発展しており、世界経済に新たな活力を注入しています。 IDC の予測は、企業が人工知能分野に投資する際の重要な参考情報を提供するとともに、将来的には人工知能テクノロジーがあらゆる分野にさらに深く統合されることを示しています。 Downcodes の編集者は、企業が生成人工知能の最新の開発に注意を払い、開発の機会をつかむことを推奨しています。