"그것이 당신을 파괴하는 것과 무슨 관련이 있습니까?" 이것은 Liu Cixin의 공상 과학 소설 "삼체 문제"에서 인간과 Trisolarans 사이의 전쟁을 설명하는 데 사용되는 문장입니다.

요즘 영상 업계에서도 비슷한 ‘차원 축소 공격’이 일어나고 있다. 6월부터 얼굴 바꾸기부터 의성어까지, 판타지부터 시뮬레이션까지 어도비(Adobe), 콰이쇼커링(Kuaishou Keling), 지푸칭잉(Zhipu Qingying) 등 국내외 AI 영상 모델들이 등장했다. 집중적인 출시 기간은 비용 측면에서 전통적인 비디오 산업을 혼란에 빠뜨렸습니다.

이들 제품은 과거에 비해 효과 최적화, 기능 혁신, 애플리케이션 구현 측면에서 기대치를 뛰어넘는 성과를 거두었다. 이번 대형 모델 경쟁 'AI 영상 전쟁', 선두에 선 기업은?

대형모델 경쟁 '하반기': AI 영상은 어디로 갔는가?

올해 2월 많은 기대를 모았던 오픈AI가 대형 영상 모델 소라를 출시하며 AI 영상 생성 트랙에 대한 시장의 폭넓은 관심을 불러일으켰다. 그러나 현재까지 Sora는 소수의 평가판 사용자에게만 공개되어 있으며 공식적으로 출시되지 않았습니다.

Open AI의 성명에 따르면, 소라가 아직 연구 단계에 있는 주된 이유는 "회사와 정책 입안자들과의 소통이 여전히 진행 중"이기 때문입니다. 외신 보도에 따르면 오픈AI는 추가 지원을 위해 유튜브, 헐리우드 등 관계자와 접촉하고 있다. Open AI의 최고기술책임자(CTO) 미라 무라트(Mira Murat)는 “공식 출시에 앞서 소라 생성 비용을 먼저 줄여야 한다. 현재 비용이 ‘너무 비싸’기 때문”이라고 말했다.

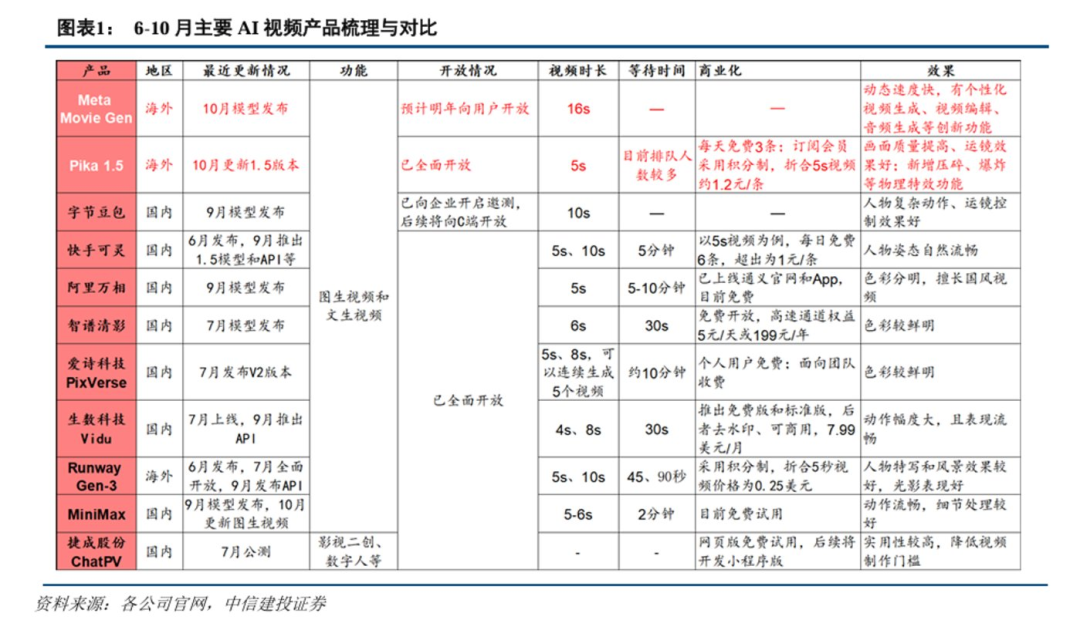

올해부터 국내외 10개 이상의 혁신적 대기업이 AI 영상 관련 신제품이나 모델 업그레이드를 출시했으며, 대부분은 모든 사용자에게 공개됐다.

출처: CITIC 건설투자 연구보고서

위 연구 보고서에 제시된 데이터로 볼 때, 2024년 6월부터 10월까지 AI 영상 산업은 주로 다음과 같은 세 가지 변화를 겪었습니다.

이러한 관점에서 볼 때, 이 트랙의 다른 회사가 기회를 보고 앞서 나갈 수 있는 것은 비용 고려로 인해 Open AI에 남겨진 "창 기간"입니다.

마르크스는 “자본가는 목을 매는 밧줄을 팔 것이다”라고 말했다. 마찬가지로 자본 시장에서도 돈은 흘러야 할 곳으로 항상 흐른다. AI 영상 산업에 수많은 기업과 핫머니가 쏟아지는 이유는 AI 기술의 급속한 발전이 영상 제작 산업을 재편하고 있어 시장 잠재력이 크기 때문이다.

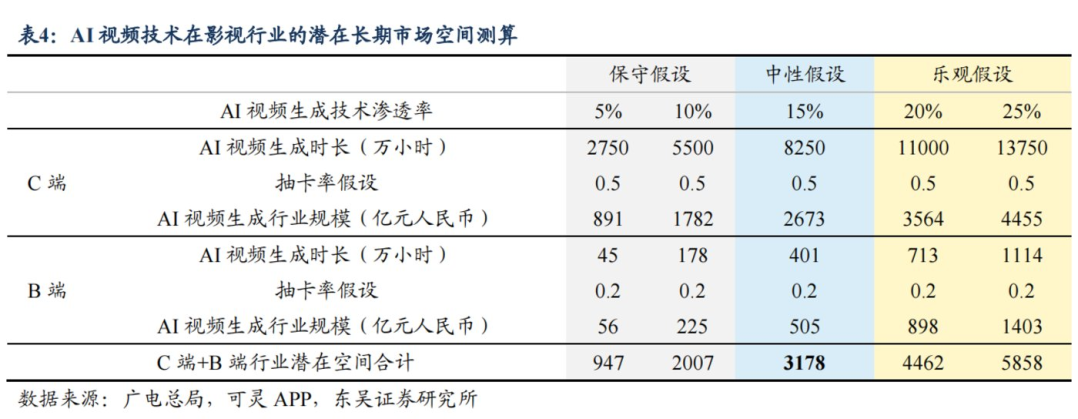

Soochow Securities의 계산에 따르면, 중립적인 가정 하에서 중국의 AI 비디오가 창출하는 산업의 잠재 공간은 3,178억 위안이며, 그 중 C-end 및 B-end 시장 공간은 각각 2,673억 위안과 505억 위안입니다.

1000억대 시장을 구축하기 위한 핵심 뒷받침은 기존 영상 제작사들이 비용을 절감하고 효율성을 높여야 한다는 점이다. 이러한 요구는 영상 제작 분야에서 AI 보급률의 증가를 계속 촉진할 것이며, 따라서 관련 회사의 수익이 증가합니다.

비용 절감 측면에서, 영화를 예로 들면, 소주증권의 계산에 따르면 2018년 이전에 전통적인 방식으로 제작된 영화 한 편당 제작비는 영화당 약 2,300만 위안에서 1억 7,000만 위안에 달했습니다. AI를 추가하면 제작 주기를 단축할 수 있을 뿐만 아니라 영화 제작 및 홍보에서 일부 인력을 교체할 수 있어 궁극적으로 각 영화의 제작 비용을 25,000위안으로 줄여 95% 이상의 비용 절감이 가능합니다.

효율성 향상 측면에서 지금까지 출시된 제품들을 보면 AI 영상제작 기술 자체는 여전히 빠르게 진화하고 있는 것으로 보인다. 23년 초 영상생성 기술 등장부터 올해 2월 소라 출시까지, 올해 6월에 Kuaishou Keling이 출시되었으며 3개월 동안 9번의 반복을 거쳤으며, 모델에 대한 이해, 생성된 결과의 제어 가능성 및 수율이 모두 향상되었습니다.

올해 7월 Douyin과 Kuaishou는 각각 AI 마이크로 단편 드라마 '삼성퇴: 미래의 묵시록'과 '산과 바다의 이상한 나라: 부서지는 파도'를 출시하며 AI 현장 적용에 앞장섰습니다. 짧은 동영상 중

지난 9월에는 3대 전통 동영상 플랫폼 '아이유텡(Aiyouteng)'도 AI 창작에 대한 지원을 늘리기 시작했다. 유쿠(Youku)를 예로 들면서 최근 새로운 단편 드라마 공유 규정을 발표했다. 독점 단편 드라마의 S급 단가는 6위안에서 16위안으로, A급 단가는 4위안에서 16위안으로 인상됐다. 8위안. 신규성 계수 외에도 데이터 성능이 좋은 단편 드라마의 분할 수입도 최대 120%까지 올라갈 수 있다. Youku는 수익의 70%를 제작자에게 제공할 것을 약속합니다.

이러한 관점에서 볼 때, AI 영상은 AI 대형 모델과 유사한 반복을 거치고 있으며, 저비용, 더 넓은 적용 범위, 더 높은 기술 역량을 향해 자발적으로 진화하고 있습니다. AI 비디오 도구가 "장난감"에서 "생산성 도구"로 업그레이드되면 사용자 규모의 "특이점"을 안내하여 데이터 플라이휠을 구동하고 산업의 추가 발전을 촉진할 수 있습니다.

텍스트 AI 시대, 미국의 Open AI는 기반 컴퓨팅 파워와 알고리즘에 대한 기술적 우위를 바탕으로 글로벌 AI 기업 중 선두권을 차지하며 '최초 시도'가 됐다. 이제 비디오 AI 시대에 중국의 주요 인터넷 기업은 분명히 속도를 높이고 다시는 "추종자"가 되고 싶지 않습니다.

이전에 Byte는 AI 지원 창작의 돌파구를 모색하기 위해 전 CEO Zhang Nan이 이끄는 P0 수준 프로젝트로 필름 클리핑을 포지셔닝했습니다. 장난은 “AI "이미지 생성 기술은 콘텐츠 제작 도구 산업에 큰 변화와 가능성을 가져올 것입니다." Kuaishou는 프로젝트가 시작된 지 한 달도 채 되지 않아 "Keling"을 전략 프로젝트로 선정했습니다. Cheng Yixiao의 지원으로 우리는 자금, GPU, 인재 등의 측면에서 지원을 받았습니다. 또한 Meitu 및 Wondershare Technology와 같은 회사도 AI 비디오 기능을 높이고 Meitu Fantasy, Wondershare SkyScreen 등을 출시했습니다. AI 대형 모델.

이들이 AI 영상 프로젝트에 그토록 비중을 두는 이유는 단순히 수익을 얻기 위해서가 아니라 트래픽 경쟁을 더 중요하게 고려하기 때문이다. 결국 AI의 지원으로 창작의 문턱이 낮아져 더 많은 사용자가 콘텐츠 소비자에서 콘텐츠 생산자로 전환할 수 있게 되어 더 풍부한 콘텐츠 공급을 제공하고 새로운 AI 시대의 '트래픽 전쟁'에서 승리하게 될 것입니다. .

더욱이 Open AI에 비해 국내 영상 및 편집 제조사들은 당연히 영상 데이터 축적량이 더 많다. Quest Mobile 데이터에 따르면 2024년 6월 단편 동영상 MAU가 10억 명에 도달했으며, 단일 사용자의 월 평균 이용 시간은 61시간으로 다른 채널에 비해 크게 앞섰으며, Douyin 및 Kuaishou 헤드 애플리케이션에 매우 집중되어 있습니다. .

이러한 축적은 AI 비디오 모델을 개발할 때 훈련 데이터, 애플리케이션 시나리오 및 사용자 규모 측면에서 중국 제조업체에 고유한 이점을 제공할 수 있습니다. 그중에서도 데이터는 고품질 모델을 훈련하는 데 핵심이고, 시나리오는 제품의 시장 적응성과 상업적 잠재력을 결정하며, 사용자는 제품이 더 빠르게 반복되도록 돕기 위해 제품에 대한 피드백을 제공할 수 있습니다.

Douyin과 Kuaishou가 현재 OpenAI를 제치고 세계 최대 비디오 소비자 시장인 중국에서 AI 비디오의 포용적 시대를 여는 데 앞장서고 있는 것은 바로 위 세 가지 주요 요소의 리더십 때문입니다. Meitu와 Wondershare도 AI 비디오 편집 분야에서 Adobe 추구에 박차를 가하고 있습니다.

이러한 관점에서 볼 때, AI 영상 시대에 업계 리더가 되려면 영상 기반 자료의 심도 있는 축적뿐만 아니라 뛰어난 AI 모델 훈련 능력을 갖추고 있어야 하며, 사용자 애플리케이션 시나리오 테스트. AI가 불러일으키는 '영상 산업 혁명'에서 중국의 영상 거대 기업이 리더 역할을 맡을 수도 있다.