finmarketpy (anteriormente pitalésios)

finmarketpy é uma biblioteca baseada em Python que permite analisar dados de mercado e também fazer backtest de estratégias de negociação usando uma API simples de usar, que possui modelos pré-construídos para você definir backtest. Incluído na biblioteca

- Modelos pré-construídos para backtesting de estratégias de negociação

- Exibir retornos históricos para estratégias de negociação

- Investigue a sazonalidade das estratégias de negociação

- Conduza estudos de eventos de mercado em torno de eventos de dados

- Calculadora integrada para ponderação de risco usando segmentação por volatilidade

- Escrito de forma orientada a objetos para tornar o código mais reutilizável

Colaboradores do projeto são muito bem-vindos, veja abaixo!

Fundindo-se com pitalésios

Eu já havia escrito a biblioteca financeira PyThalesians de código aberto (que foi mesclada com esta - portanto, posso me concentrar na manutenção de um conjunto de bibliotecas). Esta nova biblioteca finmarketpy tem

- Funcionalidade semelhante à parte comercial dos pitalésios

- Reescreveu a API para torná-la muito mais limpa e fácil de usar, além de ter muitos recursos novos.

- finmarketpy requer as bibliotecas, que escrevi chartpy (para gráficos) e findatapy (para carregar dados de mercado) para funcionar

- Ao dividir-se em bibliotecas menores e mais especializadas, será mais fácil para os contribuidores

- Usando findatapy, você pode baixar facilmente dados de mercado da Bloomberg, Quandl, Yahoo etc.

- Usando chartpy, você pode optar por exibir os resultados em matplotlib, plotly ou bokeh alterando uma única palavra-chave!

Pontos a serem observados:

- Tenha em mente que atualmente o finmarketpy está em desenvolvimento contínuo. A API está bastante documentada, mas pretendemos adicionar documentação mais geral.

- Usa licença Apache 2.0

Galeria

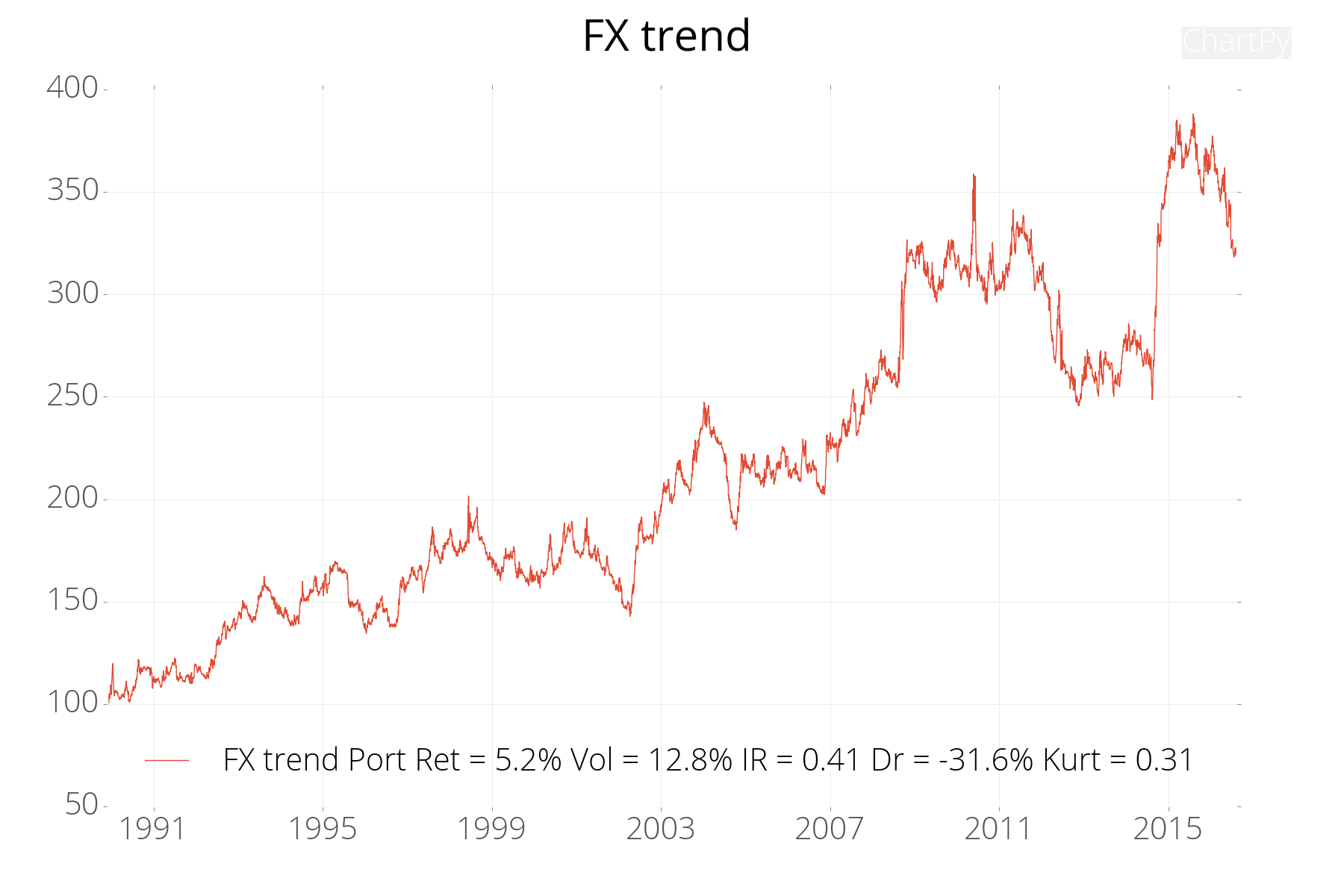

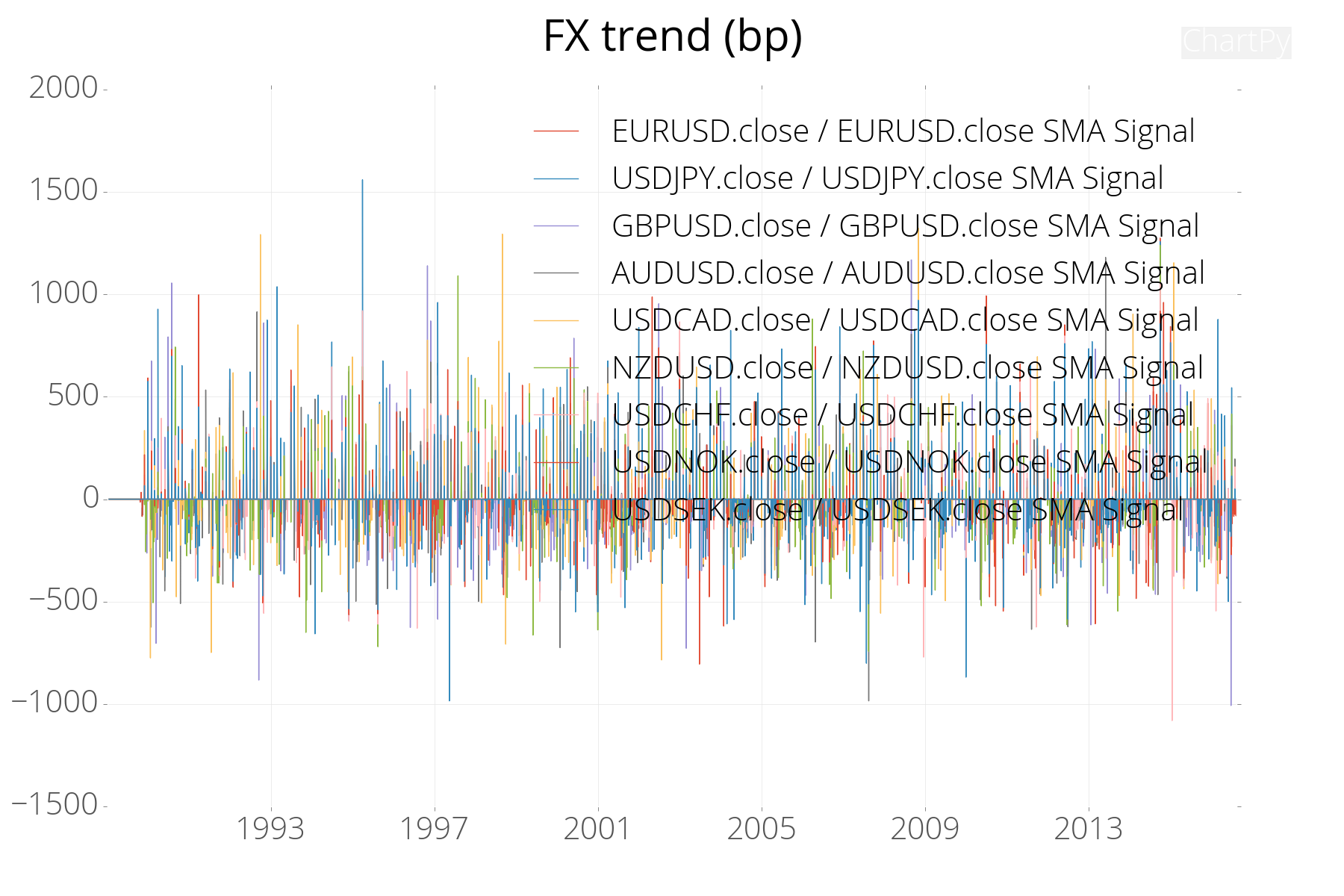

Calcule historicamente os retornos cumulativos de uma estratégia de negociação (consulte finmarketpy_examples/tradingmodelfxtrend_example.py)

Trace a alavancagem da estratégia ao longo do tempo

Trace os retornos comerciais individuais

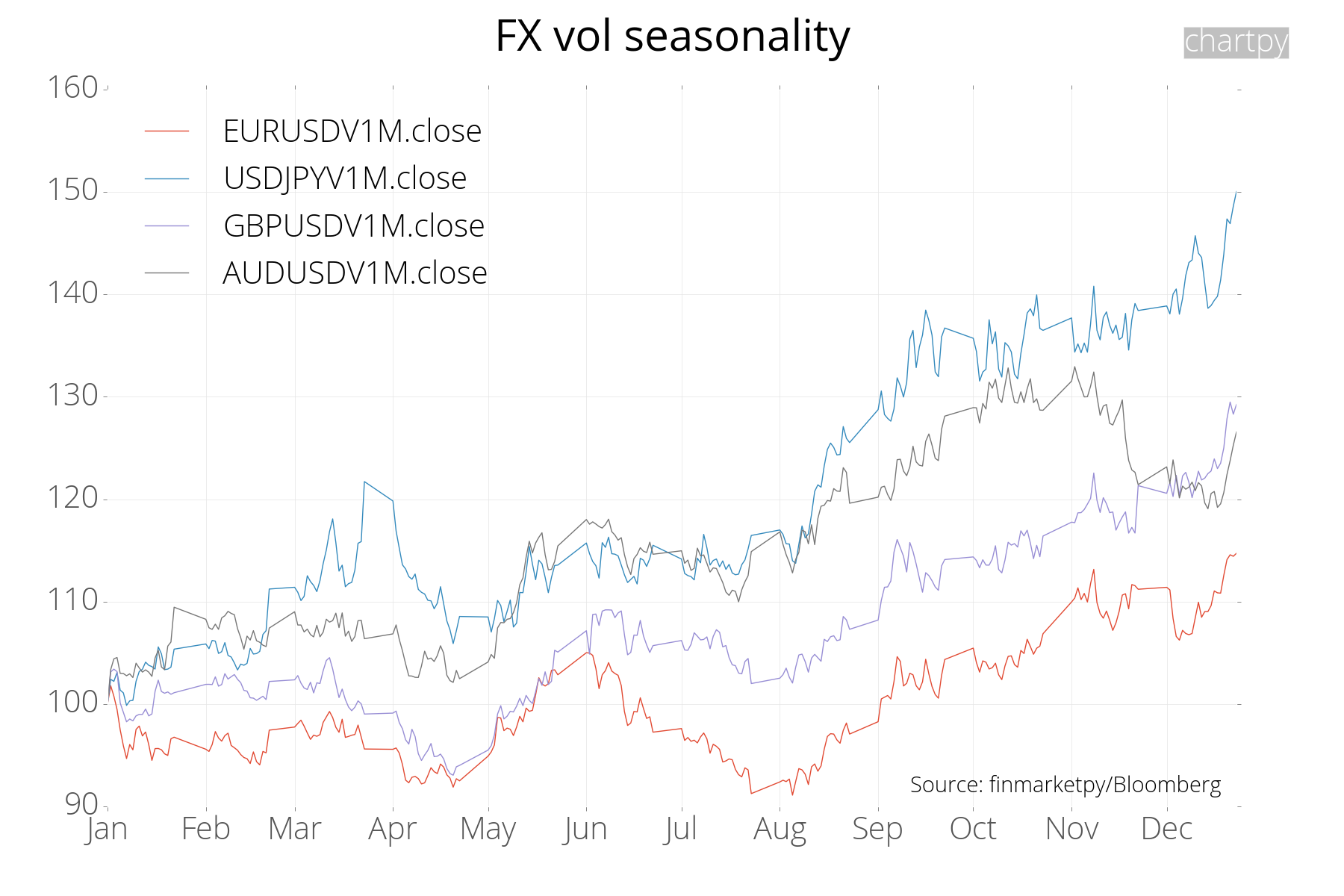

Calcule a sazonalidade de qualquer ativo: aqui mostramos a sazonalidade da volatilidade do ouro e do câmbio (ver exemplos/seasonality_examples.py)

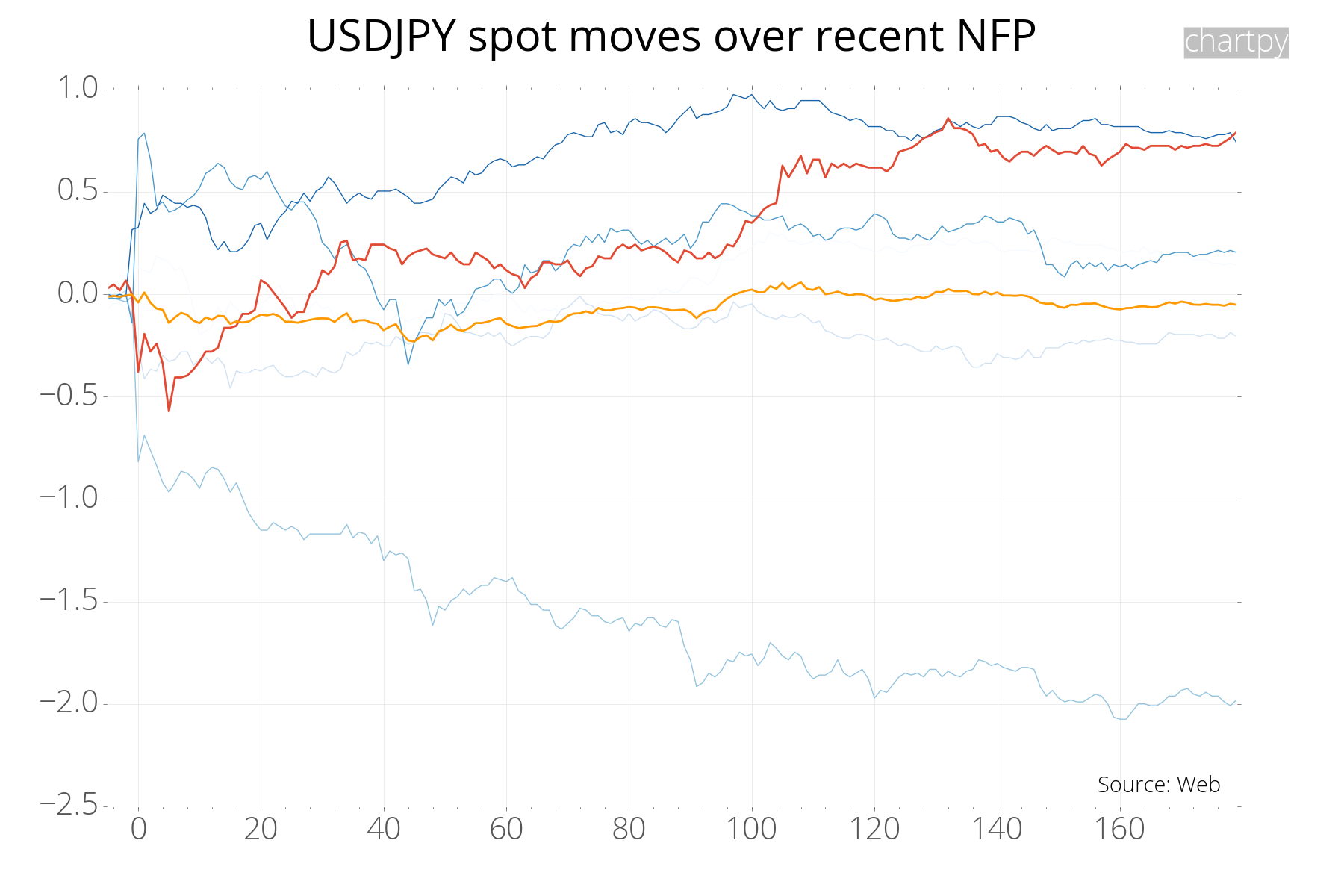

Calcule o estudo de eventos em torno de eventos para ativos (consulte exemplos/events_examples.py)

Requisitos

Requisitos principais

- Obrigatório: Python 3.8

- Obrigatório: pandas 1.2.3, numpy etc.

- Obrigatório: findatapy para baixar dados de mercado (https://github.com/cuemacro/findatapy)

- Obrigatório: chartpy para gráficos interativos descolados (https://github.com/cuemacro/chartpy)

Instalação

Para obter instruções detalhadas de instalação do finmarketpy e suas bibliotecas Python associadas, acesse https://github.com/cuemacro/finmarketpy/blob/master/INSTALL.md (que inclui detalhes sobre como configurar todo o seu ambiente Python).

Dê também uma olhada em https://github.com/cuemacro/teaching/blob/master/pythoncourse/installation/installing_anaconda_and_pycharm.ipynb do meu curso de workshop de Python para finanças, onde mantenho anotações especificamente sobre como configurar seu ambiente Anaconda para ciência de dados (inclusive para findatapy/chartpy/finmarketpy), incluindo arquivos YAML etc.

Você pode instalar a biblioteca usando o seguinte (é melhor obter a versão mais recente do repositório, em vez dos lançamentos).

Após a instalação:

- Certifique-se de editar o arquivo marketconstants.py (ou você pode criar um arquivo marketcred.py para substituir as configurações)

pip install git+https://github.com/cuemacro/finmarketpy.git

Mas antes, certifique-se de já ter instalado o chartpy, o findatapy e quaisquer outras dependências. No chartpy você precisará alterar o arquivo chartconstants.py (para adicionar a chave da API Plotly) e para findatapy, você também precisará alterar o arquivo dataconstants.py para adicionar a API Quandl (e possivelmente alterar outras configurações lá ou adicionar um datacred.py na pasta util; alternativamente, na primeira execução, você será solicitado a inserir a chave da API que será instalada). Se você fizer pip com git, obterá o commit mais recente.

pip install git+https://github.com/cuemacro/chartpy.git

pip install git+https://github.com/cuemacro/findatapy.git

No entanto, você também pode pip install para obter do PyPI (pode ser uma versão um pouco mais antiga daquela no GitHub)

pip install chartpy

pip install findatapy

Observe que se você usar a opção preço/retorno total, talvez seja necessário obter a versão mais recente do FinancePy no GitHub https://github.com/domokane/FinancePy/ em oposição ao PyPI

pip install git+https://github.com/domokane/FinancePy/FinancePy.git

Binder e Jupyter – Execute o finmarketpy no seu navegador

Você pode executar alguns dos notebooks Jupyter no Binder interativamente em seu navegador para brincar com o finmarketpy. Pode levar alguns minutos para a instância do Binder iniciar. No momento, estamos trabalhando para ter mais cadernos no Binder, fique ligado!

Observe que você precisará obter uma chave de API Quandl para baixar dados de mercado para usar alguns deles, e você pode se inscrever para uma conta gratuita em https://www.quandl.com.

- Backtesting de uma estratégia de seguimento de tendência FX - backtest_example (Binder Link)

- Baixando exemplos de dados de mercado - market_data_example (link do Binder)

Sincronizando seu fork do finmarketpy com master

Achei este artigo útil para explicar como atualizar seu fork para corresponder às alterações principais.

Colaboradores

Colaboradores são sempre bem-vindos para finmarketpy, findatapy e chartpy. Se você quiser contribuir, dê uma olhada nos Recursos planejados para ver as áreas nas quais estamos procurando ajuda. Ou se você tiver alguma idéia de melhorias nas bibliotecas, informe-nos também!

Patrocínio, workshops e apoio às bibliotecas Cuemacro

Passamos muitos anos escrevendo finmarketpy e outras bibliotecas de código aberto em Cuemacro, e estamos ansiosos para fazê-lo por muitos anos no futuro.

Se você usa nossas bibliotecas e está interessado em patrocinar as bibliotecas de código aberto da Cuemacro, você pode fazê-lo através da página de patrocínio do GitHub em https://github.com/sponsors/cuemacro

Também oferecemos serviços comerciais para nossas bibliotecas Cuemacro, que incluem:

- um workshop de 2 dias sobre Python para finanças, que pode ser ministrado em sua empresa, para ensinar como usar as bibliotecas da Cuemacro

- amplo suporte técnico comercial para nossas bibliotecas

Se você estiver interessado em nossos serviços comerciais, entre em contato com [email protected]

Todas essas fontes de financiamento, sejam patrocínios ou nossos serviços comerciais, nos ajudam a manter as bibliotecas da Cuemacro, para que possamos melhorar nossas bibliotecas de código aberto para a comunidade.

Problemas com Numba e precificação de opções em finmarketpy/financepy

Abaixo do finmarketpy, o financepy é usado para precificar opções. Ele usa Numba para acelerar o cálculo.

Às vezes, você pode enfrentar erros Numba, como Failed in nopython mode pipeline (step: nopython frontend)

Uma maneira possível de corrigir isso é excluir as pastas __pycache__ abaixo de onde quer que o financepy esteja instalado:

Por exemplo. se você estiver usando o ambiente py38class , se instalou o Anaconda em C:Anaconda3 , poderá encontrar a pasta financepy no local abaixo

C:Anaconda3envspy38classLibsite-packagesfinancepy

exemplos de mercado financeiro

Em finmarketpy/examples você encontrará vários exemplos, incluindo alguns modelos de negociação simples

Notas de versão

- 0.11.12 - finmarketpy (26 de abril de 2023)

- 0.11.11 - finmarketpy (07 de outubro de 2021)

- 0.11.10 - finmarketpy (06 de outubro de 2021)

- 0.11.9 - finmarketpy (01 de junho de 2021)

- 0.11.8 - finmarketpy (25 de janeiro de 2021)

- 0.11.7 - finmarketpy (20 de outubro de 2020)

- 0.11.6 - finmarketpy (02 de outubro de 2020)

- 0.11.5 - finmarketpy (24 de agosto de 2020)

- 0.11.4 - finmarketpy (06 de maio de 2020)

- 0.11.3 - finmarketpy (04 de dezembro de 2019)

- 0.11.1 - finmarketpy (23 de outubro de 2019)

- 0,11 - mercado financeiro

- Primeira versão de pré-lançamento

Registro de codificação

registro finmarketpy

- 09 de novembro de 2024

- Tendência alterada seguindo exemplo para usar FRED

- 19 de maio de 2024

- Correção do bug de execução paralela em

- 01 de abril de 2024

- Adicionado notebook Jupyter para novo suporte ArcticDB do findatapy

- 01 de janeiro de 2024

- Código auxiliar para reduzir o código padrão para TradingModel

- Atualizado para FinancePy 0.310 e FXVolSurface refatorado

- 26 de abril de 2023

- Dependência do sklearn para scikit-learn alterada

- 05 de abril de 2022

- Defina a versão do FinancePy necessária para 0.220 e refatore o FXVolSurface para isso

- 07 de outubro de 2021

- Defina a versão do FinancePy necessária para 0,193

- 23 de setembro de 2021

- Bug corrigido no gráfico YoY

- 23 de julho de 2021

- Custos de rolagem adicionados no backtest

- 30 de maio de 2021

- Adicionado notebook S3 Jupyter para uso com findatapy

- 21 de maio de 2021

- Corrigido bug com a plotagem de gráficos de destino vol quando a segmentação vol está desativada

- 12 de maio de 2021

- Corrigido bug ao calcular estatísticas de retorno de benchmark no TradingModel com data de início/término diferente

- 04 de maio de 2021

- Notebook Jupyter renovado para download de dados de mercado com findatapy

- 28 de abril de 2021

- Adicionado parâmetro multiplicador de sinal para gráficos

- 21 de abril de 2021

- Mudanças de formato nos gráficos TradingModel

- 15 de abril de 2021

- As substituições constantes agora persistem

- 13 de abril de 2021

- Substituído loc por iloc no TechIndicator para remover a funcionalidade obsoleta do Pandas

- 08 de abril de 2021

- Corrigido o problema do EventStudy quando a janela inicial é anterior à série temporal

- 21 de março de 2021

- Problema corrigido com EventStudy

- TradingModel refatorado ao construir pesos

- 22 de fevereiro de 2021

- Corrigido bug ao traçar IR de estratégias

- 16 de fevereiro de 2021

- Adicionados retornos totais no exemplo para construção de índices de opções

- 11 de fevereiro de 2021

- Refatorado para usar join de cálculos em vez de pandas_outer_join

- Backtesting permitido por campos diferentes de close

- Personalize o alcance de ataque para extrair a superfície FX vol

- 22 de janeiro de 2021

- Os retornos totais à vista de câmbio agora suportam dados intradiários e exemplos adicionais

- Corrigido problema com a implementação do Numba de retornos totais à vista FX

- 17 de janeiro de 2021

- Corrija exemplos de superfície vol para trabalhar com o novo FXVolSurface

- 16 de janeiro de 2021

- Trabalho adicional sobre FXOptionPricer e retornos totais (FXOptionCurve)

- Acelere e lide com a não convergência do solucionador

- Permitir entrada de opções em datas especificadas pelo usuário

- Adicionados mais exemplos de opções

- 11 de janeiro de 2021

- Corrigido problema com avisos OTM em FXOptionPricer

- 10 de janeiro de 2021

- Corrigido o envio incorreto de cotações de 10d na superfície FX vol

- Adicionados parâmetros extras para FXOptionsCurve, congelamento de FX implícito, calendário etc.

- 09 de janeiro de 2021

- Taxa fixa de dom/for na superfície FX vol

- Índice aditivo fixo

- Ainda resolvendo problemas com índices de retorno total para opções de câmbio

- 08 de janeiro de 2021

- Adicionados retornos totais para straddle (com exemplo)

- Correção de inversão de posicionamento e expiração em dia sem dados de mercado em FXOptionsCurve

- 08 de janeiro de 2021

- FXVolSurface alterado para se adequar melhor ao mais novo FinancePy

- Adicionada classe FXOptionsCurve ausente

- 07 de janeiro de 2021

- Adicionado preço de opção FX Vanilla (via FinancePy)

- Calcule os índices de retorno total para opções FX Vanilla

- 26 de dezembro de 2020

- Classes refatoradas para levar em conta o novo objeto Calendário do findatapy

- 24 de dezembro de 2020

- Adicionado preço de câmbio a termo com exemplos

- Interpolação de datas ímpares

- Cálculos de depósito implícitos

- Adicionada calculadora de retorno total a termo de FX com exemplos

- Reescreveu a construção de índices spot FX para usar Numba

- 20 de dezembro de 2020

- Erro de digitação alterado na licença na parte superior dos scripts

- 19 de dezembro de 2020

- Adicionados VolStats e exemplos para calcular vol realizado, prêmio de risco vol e addons vol implícitos

- Adicionados cálculos de retorno total de FX para posições à vista de FX

- Começou a adicionar cálculos de retorno total de FX para contratos a termo (incompleto)

- Código FX vol adaptado para a versão mais recente do FinancePy (observe que pode ser necessário fazer download via GitHub em vez de PyPI)

- PDF implícito também calculado para superfície FX vol usando FinancePy abaixo

- 04 de dezembro de 2020

- Corrigir importações na interpolação FX vol

- 02 de dezembro de 2020

- Adicionada interpolação de superfície FX vol (usando a biblioteca FinancePy abaixo) + exemplo animado

- 12 de novembro de 2020

- Adicionado Binder, para que você possa executar notebooks interativamente

- Notebook Jupyter backtest_example editado com mais descrições

- 11 de novembro de 2020

- Adicionado sinalizador de índice aditivo cumulativo para backtests

- 20 de outubro de 2020

- Correção de tickers de depósito em GBP ausentes

- Inicialização corrigida no MacOS mais recente

- 02 de outubro de 2020

- Cálculo de superfície vol fixa

- 24 de agosto de 2020

- .ix substituído para funcionar com versões posteriores do pandas

- 07 de maio de 2020

- QuickChart aprimorado, adicionando rótulos adicionais, corrigindo exemplo

- 06 de maio de 2020

- Adicionado QuickChart para download de uma linha de dados de mercado e plotagem

- Adicionado recurso para reamostrar retornos

- Permitir mais parâmetros personalizados no backtest

- 17 de dezembro de 2019

- Adicionado link para notas de instalação do workshop Python for Finance para Anaconda

- 04 de dezembro de 2019

- Tornando o blosc opcional no BacktestEngine

- 14 de novembro de 2019

- Gráfico de rede adicionado

- 02 de novembro de 2019

- Bug corrigido em execução no Mac

- Instruções de instalação atualizadas

- Adicionados testes para indicadores técnicos

- Adicionado backtestcomparison.py

- 29 de março de 2019 – Adicionados custos de transação variáveis

- 14 de novembro de 2018 – Bug de contrato corrigido em backtest_example

- 18 de setembro de 2018 - Corrigido bug ao escrever PnL CSV

- 17 de setembro de 2018 - Adicionado arredondamento para exibição do tamanho da negociação (caso contrário, as negociações podem não ser fundamentadas devido a erros de arredondamento)

- 11 de junho de 2018 – Bug corrigido com TradeAnalysis de thread único

- 29 de maio de 2018 – porta adicionada

- 25 de abril de 2018

- Adicionados (alguns) recursos paralelos para backtesting e análise de sensibilidade (funciona melhor no Linux)

- Adicionados diferentes custos de transação por ativos

- Exemplos de backtesting corrigidos para trabalhar com a palavra-chave "run_in_parallel" e personalizar mais o BacktestRequest

- 18 de abril de 2018 – Corrigido bug com tamanhos nocionais de negociação

- 06 de abril de 2018 - Adicionada função para medir a frequência dos tamanhos nocionais de comércio

- 29 de março de 2018 – Corrigido bug ao despejar CSV de lucros e perdas

- 15 de março de 2018 – Adicionado armazenamento em cache para dados de eventos

- 26 de fevereiro de 2018 – Adicionada solução para substituir parâmetros em tech_params (em tradeanálise.py).

- 30 de janeiro de 2018 – Correção de bug em backtest.example.py

- 25 de janeiro de 2018 – Corrigido bug na aula

- 04 de janeiro de 2018 – Correção de bug para substituição de constantes de crédito

- 16 de setembro de 2017 – Adicionado à lista de recursos planejados

- 10 de julho de 2017 – Adicionadas instruções de instalação para conda

- 03 de julho de 2017 – Dependência corrigida da biblioteca sazonal

- 26 de junho de 2017 - BacktestEngine agora pode lidar com portfólios de soma ponderada

- 23 de junho de 2017 - Baixa data de observação para dados econômicos (EventStudy)

- 21 de junho de 2017 - Adicionada tendência seguindo exemplo usando dados de retorno total da Bloomberg

- 07 de junho de 2017 - Adicionada saída de IR/Rets na análise de sensibilidade (TradeAnalysis)

- 22 de maio de 2017 – Retornos de saída da estratégia (para arquivo CSV)

- 03 de maio de 2017 – Adicionados mais recursos planejados

- 13 de abril de 2017 - Data de término alterada no modelo de acompanhamento de tendência FX

- 12 de março de 2017 - Adicionado exemplo de animação de superfície FX vol

- 25 de fevereiro de 2017 – Adicionado parâmetro de atraso de sinal

- 24 de fevereiro de 2017 - Classes de backtesting refatoradas para que tenham nomenclatura consistente

- 21 de fevereiro de 2017 - BacktestEngine refatorado para usar SwimPool

- 20 de fevereiro de 2017 – Instruções extras de instalação

- 14 de fevereiro de 2017 – Página de recursos planejados adicionados

- 08 de fevereiro de 2017 - Adicionado parâmetro SHOW_CHARTS para TradingModel e fez o SMA funcionar com pandas antigos

- 05 de fevereiro de 2017 - Adicionadas mais notas de instalação e saída fixa do Excel no TradeAnalysis se o nocional não for especificado

- 02 de fevereiro de 2017 - Outras alterações nas restrições de max long/short (com refatoração)

- 01 de fevereiro de 2017 - Adicionadas restrições para máximo de posições longas/curtas e gráficos no BacktestEngine

- 25 de janeiro de 2017 - Trabalho adicional em stops/takeprofit com múltiplos ativos e plotagem de correções de bugs para TradeAnalysis

- 24 de janeiro de 2017 - Correção de problemas relacionados a stops/takeprofit e adição de campos no TechParams

- 19 de janeiro de 2017 – Alterar localização de exemplos no projeto

- 16 de janeiro de 2017 - Adicionado método no BacktestEngine para depuração de P&L (despeja tabela com sinais/ativos/retornos)

- 12 de janeiro de 2017 – Adicionadas notas detalhadas de instalação

- 11 de janeiro de 2017 - Reescreveu um grande número de comentários, adicionou cálculo de ATR e funcionalidade básica de stop loss/takeprofit

- 07 de janeiro de 2017 - Agora gera tamanhos de posição dimensionados por tamanhos de contrato nocionais e definidos pelo usuário

- 06 de janeiro de 2017 – Adicionadas ponderações definidas pelo usuário para estratégias e correções gerais de bugs

- 04 de janeiro de 2017 – Adicionado um parâmetro de mudança de período para cálculo de alavancagem (no RiskEngine)

- 30 de novembro de 2016 – Adicionado exemplo de sazonalidade para NFP

- 24 de novembro de 2016 – Adicionado exemplo de sazonalidade para gasolina

- 17 de novembro de 2016 - Fonte alterada para padrão ChartConstants para TradingModel

- 14 de outubro de 2016 - Corrigidas referências árticas em MarketConstants

- 13 de outubro de 2016 - Corrigida a plotagem de IR para BacktestEngine, adicionadas plotagens de métricas YoY

- 11 de outubro de 2016 - Adicionada ao TradeAnalysis outra maneira de traçar estatísticas de retorno para um portfólio

- 10 de outubro de 2016 - Adicionado return_example para mostrar como usar PyFolio via finmarketpy, adicionada entrada de dataframe para TradeAnalysis, erro de digitação corrigido no leia-me

- 07 de outubro de 2016 – Adicionar .idea a .gitignore

- 06 de outubro de 2016 - Divida a plotagem do número de negociações e da proporção da posição

- 22 de setembro de 2016 - Corrigida a classificação de colunas durante a plotagem de sinal

- 21 de setembro de 2016 – Permitir plotagem de vários dias de sinal

- 15 de setembro de 2016 - Finmarketpy e pythalesians totalmente fundidos, versão 0.11 lançada

- 12 de setembro de 2016 – Corrigido problema com TradeAnalysis (nomes de métodos)

- 02 de setembro de 2016 - Corrigido problema com eventos ecológicos de dataframe externo, exemplo de estudo de evento adicionado

- 01 de setembro de 2016 – Adicionado exemplo de sazonalidade para FX vol

- 22 de agosto de 2016 – Corrigido problema de inicialização e credenciais adicionadas

- 17 de agosto de 2016 – primeiro código enviado

registro de pitalésios

- 03 de agosto de 2016 - Corrigidos arquivos conf ausentes

- 02 de agosto de 2016 - Cor de fundo padrão do Plotly alterada e problema de constantes corrigido com AdapterTemplate

- 01 de agosto de 2016 - Renomeado pythalesians_graphics como chartesianos (preparando eventual spinout)

- 29 de julho de 2016 - Criado o notebook Jupyter plot_market_data para plotagem com várias bibliotecas, também corrigiu o problema de dimensionamento do Bokeh, biblioteca refatorada, transformando a funcionalidade do gráfico em pythalesians_graphics

- 28 de julho de 2016 – Corrigido problema com vários campos retornados por Quandl, adicionado exemplo de download de Quandl

- 26 de julho de 2016 - Adicionado mais suporte para gráficos Plotly, adicionado exemplo de superfície vol Plotly

- 21 de julho de 2016 - Funções de plotagem de gráfico de modelo de estratégia de refatoração

- 20 de julho de 2016 - Retorno do identificador de figura para AdapterPyThalesians

- 08 de junho de 2016 - Corrigido problema de curtose, refatoração do escalonamento de volume no CashBasktest, adição de wrapper de reamostragem no TimeSeriesFilter

- 03 de junho de 2016 - Acelere o CashBacktest (método construct_strategy)

- 02 de junho de 2016 - Corrigido arquivo StrategyTemplate ausente na instalação, detecção automática de caminho adicionada para simplificar a instalação e métodos adicionados para conversão entre pandas e bcolz

- 31 de maio de 2016 - Livre-se dos métodos obsoletos do Pandas no TechIndicator

- 27 de maio de 2016 – Adicionada capacidade de traçar sinais de estratégia em determinado momento

- 19 de maio de 2016 – Wrapper Quandl atualizado para usar a nova API Quandl

- 02 de maio de 2016 - BacktestRequest arrumado, adicionado exemplo de sazonalidade SPX

- 28 de abril de 2016 – Cashbacktest atualizado (para Pandas 0.18)

- 21 de abril de 2016 - Livre-se dos métodos obsoletos do Pandas no EventStudy

- 18 de abril de 2016 – Corrigidos alguns problemas de incompatibilidade com Pandas 0.18

- 06 de abril de 2016 - Adicionadas mais resultados de estatísticas comerciais

- 01 de abril de 2016 - Operações de junção aceleradas, visíveis ao buscar séries temporais de alta frequência

- 21 de março de 2016 - Adicionado notebook IPython para demonstrar como fazer backtest de tendência FX simples seguindo estratégia de negociação

- 19 de março de 2016 – testado com Python 3.5 de 64 bits (Anaconda 2.5 no Windows 10)

- 17 de março de 2016 - Refatoração de algumas funções de gráfico/série temporal e StrategyTemplate

- 11 de março de 2016 – Avisos corrigidos no matplotlib 1.5

- 09 de março de 2016 – Adicionados mais recursos TradeAnalysis (para análise de sensibilidade de estratégias de negociação)

- 01 de março de 2016 - Adicionado notebook IPython para demonstrar como baixar dados de mercado e plotar

- 27 de fevereiro de 2016 - Exemplo de retornos totais fixos em FX

- 20 de fevereiro de 2016 – Adicionados mais parâmetros para StrategyTemplate

- 13 de fevereiro de 2016 – Métodos de filtro de série temporal editados

- 11 de fevereiro de 2016 - Adicionado exemplo para traçar as intervenções do BoJ em relação ao USDJPY à vista

- 10 de fevereiro de 2016 - Descrição atualizada do projeto

- 01 de fevereiro de 2016 - Adicionado LightEventsFactory para facilitar o tratamento de eventos de dados econômicos (armazenados como arquivos HDF5)

- 20 de janeiro de 2016 - Adicionada medida de curtose para resultados de estratégia de negociação, problema de Quandl corrigido

- 19 de janeiro de 2016 – Nome da pasta de exemplos alterado

- 15 de janeiro de 2016 - Adicionado exemplo de correlação de risco on/off FX

- 05 de janeiro de 2016 - Adicionada construção de índices de retorno total (spot) para FX e exemplo

- 26 de dezembro de 2015 – Corrigido problema com downloaders de dados econômicos

- 24 de dezembro de 2015 – Adicionados modelos de datafactory para criação de indicadores personalizados

- 19 de dezembro de 2015 - Downloader Dukascopy refatorado

- 10 de dezembro de 2015 – Várias correções de bugs

- 22 de novembro de 2015 - Recursos de segmentação por volume aumentados para fazer backtesting

- 07 de novembro de 2015 – Adicionado recurso para baixar dados de ticks da Bloomberg (com exemplo)

- 05 de novembro de 2015 – Adicionada aula de estudo de evento intradiário (e exemplo)

- 02 de novembro de 2015 - Adicionado wrapper fácil para fazer correlações contínuas (e exemplo)

- 28 de outubro de 2015 – Adicionadas mais análises de sensibilidade para estratégias de negociação

- 26 de outubro de 2015 - Várias correções de bugs para o downloader Bloomberg Open API

- 14 de outubro de 2015 - Adicionada capacidade de fazer download paralelo de dados de mercado (biblioteca de thread/multiprocessamento), com um exemplo para benchmarking e correções de bugs para o downloader Bloomberg

- 25 de setembro de 2015 – Exemplos refatorados em pastas diferentes/mais exemplos de sazonalidade

- 19 de setembro de 2015 - Adicionado suporte para gráficos de mapas coropléticos Plotly e download fácil de dados econômicos via FRED/Bloomberg/Quandl

- 12 de setembro de 2015 – Adicionado suporte básico para PyFolio para análise estatística de estratégias

- 04 de setembro de 2015 – Adicionado StrategyTemplate para backtesting (com exemplo) e correções de bugs

- 21 de agosto de 2015 – Adicionados gráficos empilhados (com matplotlib e bokeh) e várias correções de bugs

- 15 de agosto de 2015 - Adicionados gráficos de barras (com matplotlib e bokeh) e mais funções de filtro de série temporal

- 09 de agosto de 2015 – Suporte Bokeh aprimorado

- 07 de agosto de 2015 - Adicionado suporte para Plotly (via invólucro de abotoaduras de Jorge Santos)

- 04 de agosto de 2015 - Adicionada capacidade de download do FRED e exemplo de download do FRED.

- 29 de julho de 2015 - Adicionadas funções de backtesting (incluindo estratégia simples de acompanhamento de tendências FX) e várias correções de bugs/comentários.

- 24 de julho de 2015 – Adicionadas funções para fazer estudos simples de sazonalidade e adicionados exemplos.

- 17 de julho de 2015 - Criado exemplo para mostrar como usar indicadores técnicos.

- 13 de julho de 2015 – Localização alterada do conf, pasta de exemplos renomeada para pythalesians_examples. Agora pode ser instalado usando setup.py.

- 10 de julho de 2015 - Adicionada capacidade de baixar dados de ticks do Dukascopy FX (os dados são gratuitos para uso pessoal - verifique os termos e condições do Dukascopy). Observe que os dados do mês anterior geralmente não são disponibilizados pela Dukascopy

Fim da nota