Implementação do modelo Fama French de 5 fatores

Este projeto contém implementação do modelo Fama French de cinco fatores + notebook jupyter para análise exploratória.

Fator de Risco

Certas características da economia (Inflação/PIB) ou do próprio mercado de ações (S&P 500)

Modelo Fatorial

O modelo de fatores usa movimentos nos fatores de risco para explicar os retornos do portfólio

Perguntas que o investimento em fatores responde

- Por que diferentes ativos têm retornos médios sistematicamente mais baixos ou mais altos?

- Como gerir a carteira de ativos tendo em mente os riscos subjacentes?

- Como beneficiar da nossa capacidade de assumir tipos específicos de riscos para gerar retornos?

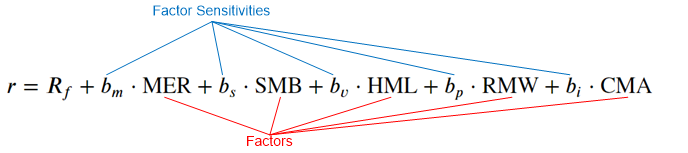

Modelo Fama-Francês

Assume relação linear entre fatores empíricos e retornos das ações:

- Fator de Mercado (MER)

- Fator de tamanho (SMB)

- Fator de valor (HML)

- Fator de Rentabilidade (RMW)

- Fator de Investimento (CMA)

Os fatores são construídos diariamente a partir de definições, conforme ilustrado anteriormente

- Eles são globais para todo o mercado de ações

As sensibilidades dos fatores são calibradas usando regressão

- Representam “recompensa por assumir um risco específico”, que é diferente para cada ação

- Espera-se que a relação risco/recompensa se mantenha ao longo do tempo

- Objetivo: maximizar o poder preditivo do modelo R2

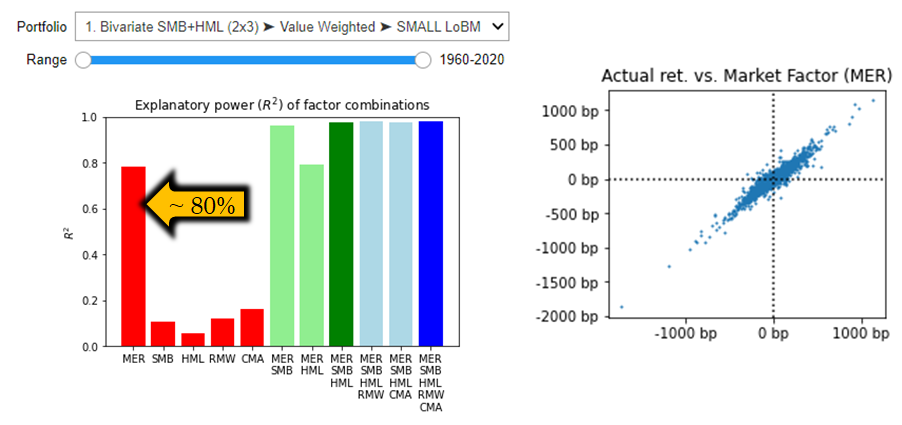

Retorno Excedente de Mercado (MER)

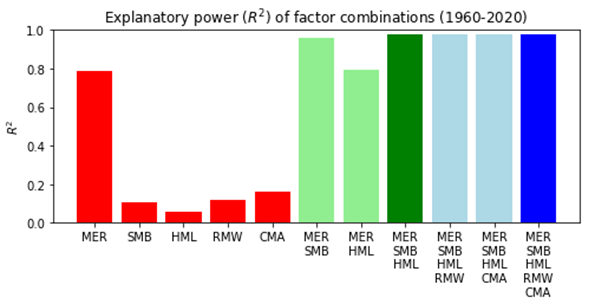

- O excesso de retorno do mercado (sobre a taxa RF) por si só explica cerca de 80% dos movimentos de ativos

- Os retornos diários são normalmente distribuídos

- Relação entre retornos do mercado global e retornos da carteira selecionada

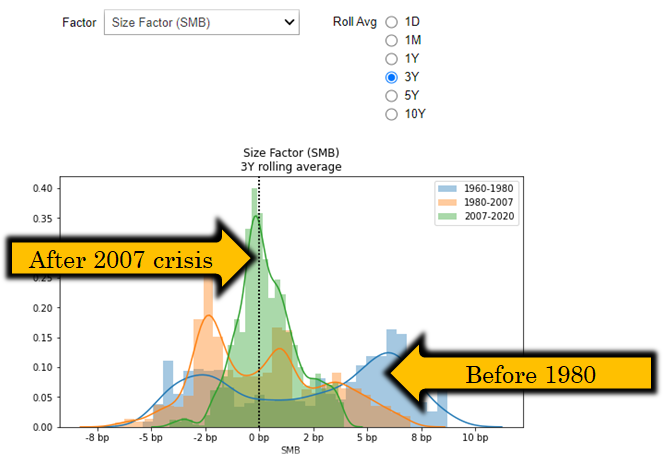

Fator de tamanho (SMB)

- As empresas de pequena capitalização normalmente suportam um prémio de risco adicional – foi sempre assim?

- Python pode ajudá-lo a ver que esse fator tem prevalência diferente em diferentes regimes econômicos

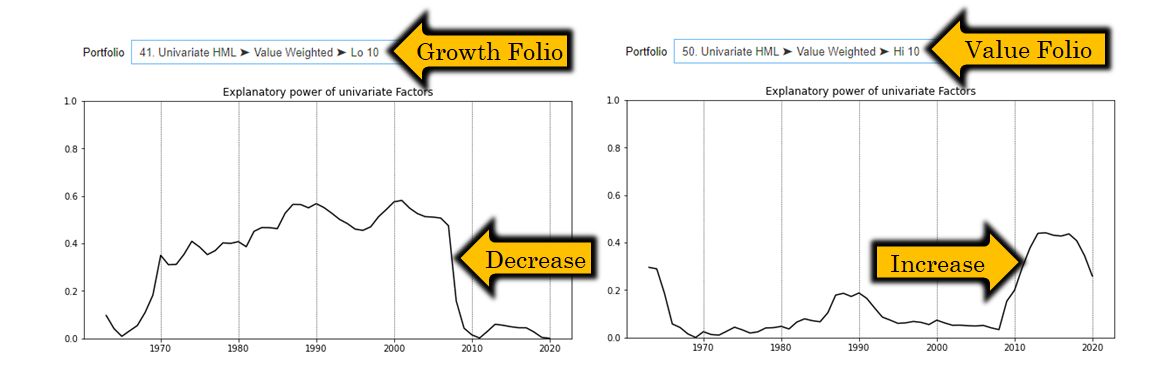

Fator de valor (HML)

- As empresas de valor negociam com rendimentos mais elevados para compensar a falta de potencial de crescimento

- Python pode te ajudar a ver que esse fator tem poder explicativo diferente em diferentes situações de mercado e em diferentes portfólios (muito interessante)

Rentabilidade e fatores de investimento

- Fator de rentabilidade> (RMW) para atribuir retornos superiores de empresas com margens de lucro operacionais robustas e forte posição competitiva entre pares

- Fator de investimento (CMA) para segmentar empresas com base em seus gastos de capital

- Opinião dos analistas : Capex elevado estruturalmente associado a empresas em crescimento, o que coloca em questão a utilidade deste fator

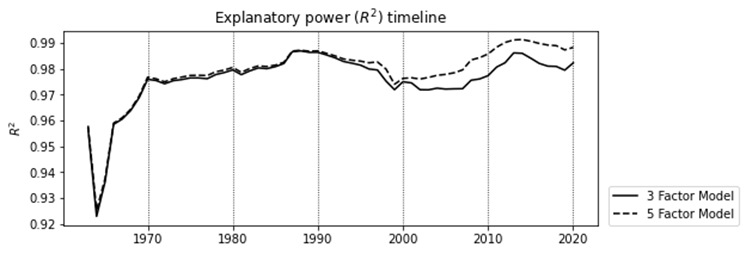

Avaliando o modelo de 5 fatores

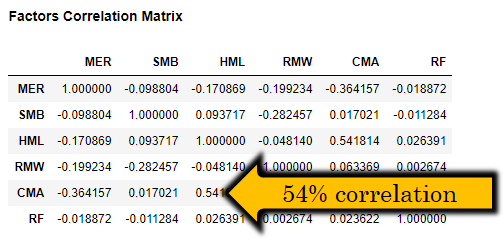

- Opinião do analista: Altas correlações entre fatores de risco colocam em questão a utilidade do modelo de 5 fatores.

- R2 10-20% para RMW, CMA

- Melhoria de 5 fatores apenas em 0,2%

Mais recursos e informações

- Atribuição de retorno interativa

- Análise de série temporal

- Retornos de portfólio e fatores carregados da biblioteca de dados Fama-French (https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html)

- Consulte a postagem do blog http://www.quantandfinancial.com/2020/06/famafrench.html para obter mais detalhes