Decompor uma série temporal significa separá-la nas suas componentes constituintes, que normalmente são uma componente de tendência e uma componente irregular, e se for uma série temporal sazonal, uma componente sazonal. Para as informações das ações da TSLA, a partir do gráfico de tendência de preços, podemos ver que não há componente sazonal nos dados. Mas estes dados de série temporal devem incluir uma componente de tendência e uma componente irregular. A decomposição da série temporal envolve tentar separar a série temporal nestas componentes, ou seja, estimar a componente de tendência e a componente irregular. Iremos a função SMA() para suavizar os dados TSLA. Escolheremos a ordem diferente (n=8 en=40) para verificar o componente de tendência. O objetivo é tentar suavizar os dados com uma média móvel simples.

Modelo ARIMA

ARIMA (Média Móvel Integrada Autoregressiva) é uma ferramenta importante usada na análise de séries temporais para tentar prever valores futuros de uma variável com base em seu valor presente. Equação de previsão ARIMA(p,d,q): Os modelos ARIMA são, em teoria, a classe mais geral de modelos para previsão de uma série temporal que pode ser tornada “estacionária” por diferenciação. Os modelos ARIMA são definidos para séries temporais estacionárias. Portanto, se você começar com uma série temporal não estacionária, primeiro precisará “diferenciar” a série temporal até obter uma série temporal estacionária. Para diferenciar as séries temporais d vezes para obter uma série estacionária, usamos a função diff(). Em seguida utilizaremos o teste ADF formal que não rejeita a hipótese nula de não estacionariedade, confirmando nossa inspeção visual:

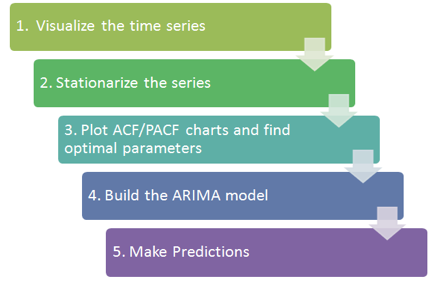

Nesta seção, usamos os dados de ações da TESLA como séries temporais. Nós o decompomos e usamos a suavização exponencial HoltWinter e ARIMA para prever o preço futuro das ações. Os procedimentos básicos são os da figura a seguir.

A outra coisa é que devemos sempre analisar os erros e ajustar os parâmetros do modelo para obter melhores resultados.