quantstats

0.063

Biblioteca QuantStats Python que realiza perfis de portfólio, permitindo que quants e gerentes de portfólio entendam melhor seu desempenho, fornecendo-lhes análises aprofundadas e métricas de risco.

Registro de alterações »

quantstats.stats - para calcular várias métricas de desempenho, como índice de Sharpe, taxa de ganho, volatilidade, etc.quantstats.plots - para visualizar desempenho, rebaixamentos, estatísticas contínuas, retornos mensais, etc.quantstats.reports - para gerar relatórios de métricas, plotagem em lote e criação de folhas rasgadas que podem ser salvas como um arquivo HTML.Aqui está um exemplo de uma folha rasgada simples analisando uma estratégia:

% matplotlib inline

import quantstats as qs

# extend pandas functionality with metrics, etc.

qs . extend_pandas ()

# fetch the daily returns for a stock

stock = qs . utils . download_returns ( 'META' )

# show sharpe ratio

qs . stats . sharpe ( stock )

# or using extend_pandas() :)

stock . sharpe ()Saída:

0,8135304438803402

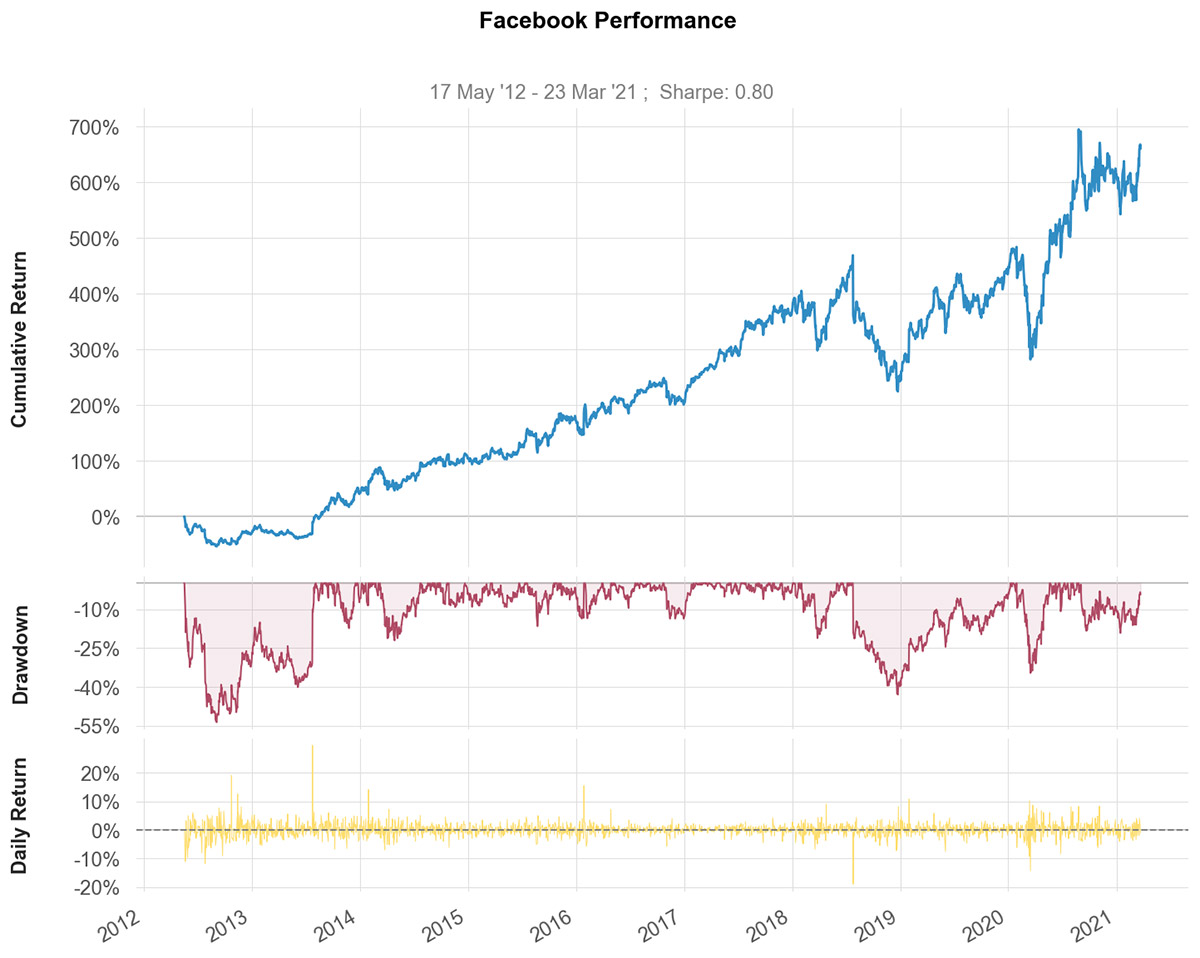

qs . plots . snapshot ( stock , title = 'Facebook Performance' , show = True )

# can also be called via:

# stock.plot_snapshot(title='Facebook Performance', show=True)Saída:

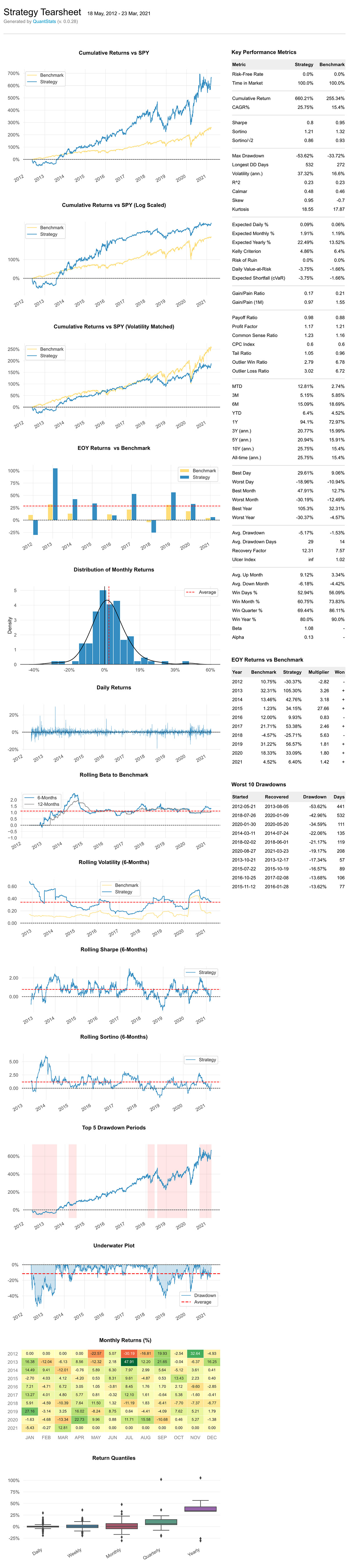

Você pode criar sete provas de publicação de relatórios diferentes:

qs.reports.metrics(mode='basic|full", ...) - mostra métricas básicas/completasqs.reports.plots(mode='basic|full", ...) - mostra gráficos básicos/completosqs.reports.basic(...) - mostra métricas e gráficos básicosqs.reports.full(...) - mostra métricas e gráficos completosqs.reports.html(...) - gera um relatório completo em htmlVamos criar uma prova de publicação em HTML

( benchmark can be a pandas Series or ticker )

qs . reports . html ( stock , "SPY" )A saída irá gerar algo assim:

(ver arquivo html original)

[ f for f in dir ( qs . stats ) if f [ 0 ] != '_' ] ['média_perda',

'avg_return',

'avg_win',

'melhor',

'cagr',

'calma',

'common_sense_ratio',

'comp',

'comparar',

'compsum',

'valor_condicional_em_risco',

'perdas_consecutivas',

'vitórias_consecutivas',

'índice_cpc',

'cvar',

'drawdown_details',

'retorno_esperado',

'falta_esperada',

'exposição',

'ganho_para_proporção_de_dor',

'média_geométrica',

'ghpr',

'gregos',

'volatilidade implícita',

'relação_informação',

'critério_kelly',

'curtose',

'max_drawdown',

'retornos_mensais',

'proporção_perda_outlier',

'outlier_win_ratio',

'outliers',

'taxa_de_pagamento',

'fator_lucro',

'proporção_lucro',

'r2',

'r_quadrado',

'rar',

'fator_de recuperação',

'remover_outliers',

'risco_de_ruína',

'risco_retorno_razão',

'rolling_greeks',

'ror',

'afiado',

'inclinado',

'sortino',

'ajustado_sortino',

'proporção_cauda',

'to_drawdown_series',

'índice_úlcera',

'úlcera_desempenho_índice',

'upi',

'utilitários',

'valor_em_risco',

'var',

'volatilidade',

'proporção_de_perda_de_vitória',

'win_rate',

'pior']

[ f for f in dir ( qs . plots ) if f [ 0 ] != '_' ] ['retornos_diários',

'distribuição',

'rebaixamento',

'períodos_de saques',

'ganhos',

'histograma',

'log_returns',

'mapa_calor_mensal',

'retorna',

'rolling_beta',

'rolamento_sharpe',

'rolling_sortino',

'rolling_volatility',

'instantâneo',

'retornos_anuais']

*** Documentação completa em breve ***

Enquanto isso, você pode obter insights sobre parâmetros opcionais para cada método, usando o método help do Python:

help ( qs . stats . conditional_value_at_risk ) Ajuda sobre a função condicional_value_at_risk no módulo quantstats.stats:

condicional_value_at_risk(retornos, sigma=1, confiança=0,99)

calcula o valor em risco diário condicional (também conhecido como déficit esperado)

quantifica a quantidade de risco de cauda de um investimento

Instale usando pip :

$ pip install quantstats --upgrade --no-cache-dir Instale usando conda :

$ conda install -c ranaroussi quantstatsplots.to_plotly() ) Esta é uma nova biblioteca... Se você encontrar um bug, abra um problema neste repositório.

Se você quiser contribuir, um ótimo lugar para procurar são os problemas marcados com procura-se ajuda.

Por alguma razão, não consegui encontrar uma maneira de dizer ao seaborn para não retornar o mapa de calor dos retornos mensais quando instruído a salvar - então, mesmo se você salvar o gráfico (passando savefig={...} ), ele ainda mostrará o gráfico .

QuantStats é distribuído sob a licença de software Apache . Consulte o arquivo LICENSE.txt na versão para obter detalhes.

Por favor, deixe-me uma nota com qualquer feedback que você tenha.

Ran Aroussi