deep trading agent

1.0.0

Agente de negociação baseado em Deep Reinforcement Learning para Bitcoin usando DeepSense Network para aproximação da função Q.

Para detalhes completos do conjunto de dados, pré-processamento, arquitetura de rede e implementação, consulte o Wiki deste repositório.

Para configurar uma máquina virtual Ubuntu com todas as dependências para executar o código, consulte assets/vm .

Extraia a imagem docker pré-construída diretamente do docker hub e execute-a como

docker pull samre12/deep-trading-agent:latest

docker run -p 6006:6006 -it samre12/deep-trading-agent:latest OU

Construa a imagem docker localmente executando o comando e execute a imagem como

docker build -t deep-trading-agent .

docker run -p 6006:6006 -it deep-trading-agentIsso configurará o repositório para treinar o agente e

monte o diretório atual em /deep-trading-agent no contêiner

durante a construção da imagem, o histórico de transações mais recentes da bolsa é extraído e amostrado para criar um conjunto de dados em escala por minuto de preços do Bitcoin. Este conjunto de dados é colocado em /deep-trading-agent/data/btc.csv

para iniciar o treinamento do agente, especifique parâmetros adequados em um arquivo de configuração (um exemplo de arquivo de configuração é fornecido em /deep-trading-agent/code/config/config.cfg ) e execute o código usando /deep-trading-agent/code/main.py

o treinamento oferece suporte ao registro e monitoramento por meio do Tensorboard

vim e screen são instalados no contêiner para editar os arquivos de configuração e executar tensorboard

vincule a porta 6006 do contêiner à 6006 da máquina host para monitorar o treinamento usando o Tensorboard

Por favor, dê um a este repositório para apoiar o projeto?

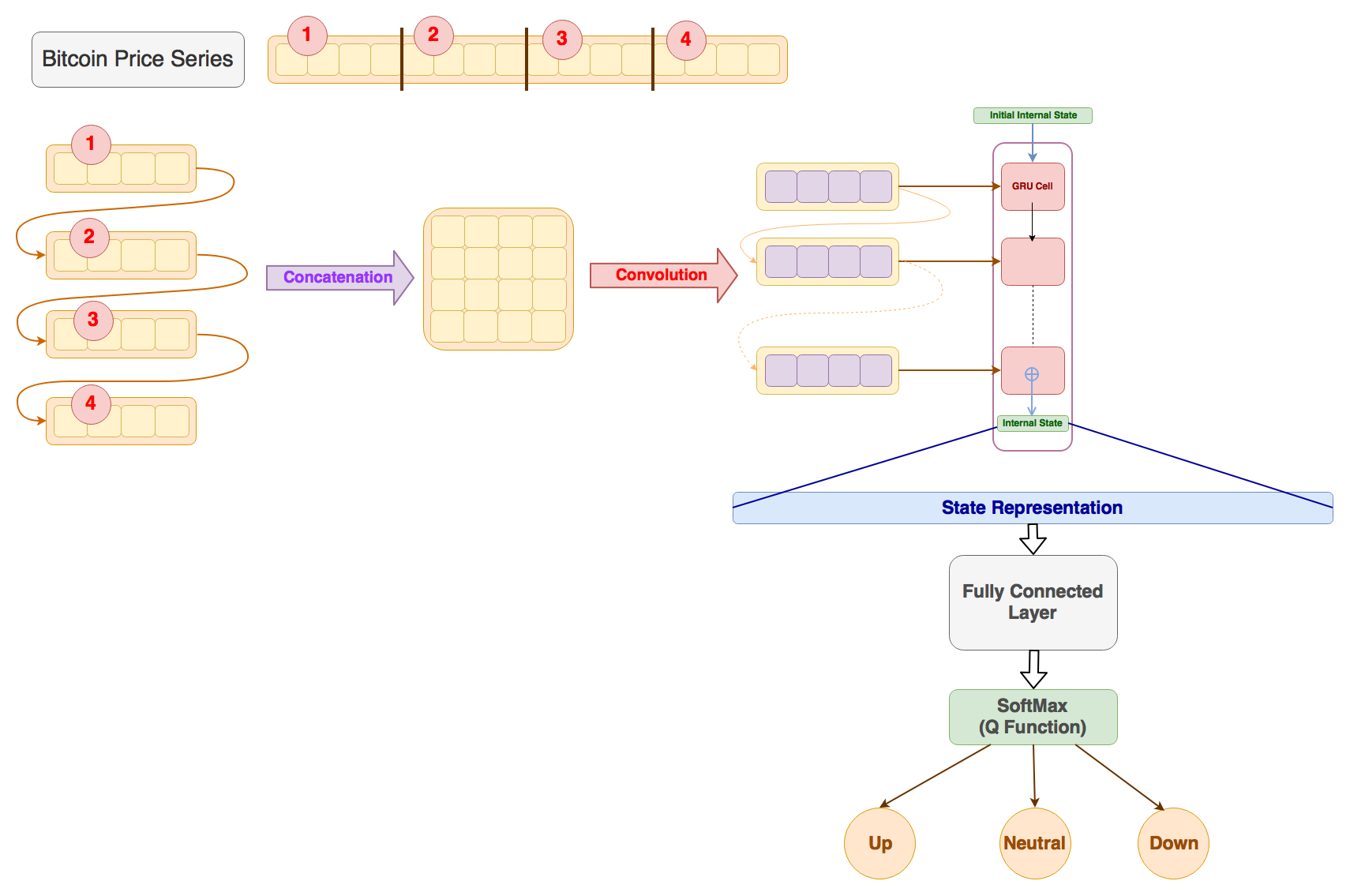

Preprocessor é inspirado no Deep Q-Trading, onde eles resolvem um problema de negociação simplificado para um único ativo.

Para cada unidade de negociação, apenas uma das três ações: neutra(1), longa(2) e curta(3) é permitida e uma recompensa é obtida dependendo da posição atual do agente. O agente Deep Q-Learning é treinado para maximizar o total de recompensas acumuladas.

O modelo atual do Deep Q-Trading é modificado usando a arquitetura Deep Sense para aproximação da função Q.

A série Bitcoin por minuto é obtida modificando o procedimento mencionado neste repositório. As transações na bolsa Coinbase são amostradas para gerar a série de preços do Bitcoin.

Consulte assets/dataset para baixar o conjunto de dados.

Pré-processamento Básico

Ignore completamente os valores ausentes e remova-os do conjunto de dados e acumule blocos de valores contínuos usando os carimbos de data/hora dos preços.

Todos os blocos acumulados com número de carimbos de data/hora menor que o comprimento histórico combinado do estado e horizonte do agente são então filtrados, pois não podem ser usados para treinamento do agente.

Na implementação atual, os preços do Bitcoin das últimas 3 horas (180 minutos) por minuto são usados para gerar a representação do estado atual do agente.

Com o conjunto de dados existente (no momento da escrita), a seguir estão os logs gerados durante o pré-processamento do conjunto de dados:

INFO:root:Number of blocks of continuous prices found are 58863

INFO:root:Number of usable blocks obtained from the dataset are 887

INFO:root:Number of distinct episodes for the current configuration are 558471

Pré-processamento Avançado

Processe valores ausentes e concatene blocos menores para aumentar os tamanhos dos blocos de preços contínuos.

A técnica padrão na literatura para preencher os valores faltantes de uma forma que não afete muito o desempenho do modelo é usar o preenchimento exponencial sem decaimento.

(A ser implementado)

A versão Tensorflow "1.1.0" é usada para a implementação da rede Deep Sense .

A implementação é adaptada deste repositório Github com algumas simplificações na arquitetura de rede para incorporar o aprendizado em uma única série temporal de dados Bitcoin.

A implementação e o pré-processamento são inspirados nesta postagem do Medium. A implementação real da Deep Q Network é adaptada do DQN-tensorflow.