pandas ta

v0.3.14b

A Análise Técnica dos Pandas ( Pandas TA ) é uma biblioteca fácil de usar que aproveita o pacote Pandas com mais de 130 indicadores e funções de utilidade e mais de 60 padrões de castiçais. Muitos indicadores comumente usados estão incluídos, como: padrão de vela ( cdl_pattern ), média de convergência média móvel simples ( SMA ) divergência de convergência ( MACD ), média móvel exponencial do casco ( HMA ), bandas de Bollinger ( BBands ), volume no balance ( obv) ), O oscilador Aroon & Aroon ( Aroon ), Squeeze ( Squeeze ) e muito mais .

NOTA: O TA LIB deve ser instalado para usar todos os padrões de velas. pip install TA-Lib . Se o TA LIB não estiver instalado, apenas os padrões de castiçadeira incorporados estarão disponíveis.

talib=False .ta.stdev(df["close"], length=30, talib=False) .import_dir em /pandas_ta/custom.py .ta.tsignals do Pandas TA.lookahead=False para desativar.O Pandas TA verifica se o usuário possui alguns pacotes de negociação comuns instalados, incluindo, entre outros, TA Lib , Vector Bt , Yfinance ... muito dos quais é experimental e provavelmente quebrará até que estabilize mais.

help(ta.ticker) e help(ta.yf) e exemplos abaixo. A versão pip é a última versão estável. Versão: 0.3.14b

$ pip install pandas_taMelhor escolha! Versão: 0.3.14b

$ pip install -U git+https://github.com/twopirllc/pandas-taEsta é a versão de desenvolvimento que pode ter erros e outros efeitos colaterais indesejáveis. Use por risco!

$ pip install -U git+https://github.com/twopirllc/pandas-ta.git@development import pandas as pd

import pandas_ta as ta

df = pd . DataFrame () # Empty DataFrame

# Load data

df = pd . read_csv ( "path/to/symbol.csv" , sep = "," )

# OR if you have yfinance installed

df = df . ta . ticker ( "aapl" )

# VWAP requires the DataFrame index to be a DatetimeIndex.

# Replace "datetime" with the appropriate column from your DataFrame

df . set_index ( pd . DatetimeIndex ( df [ "datetime" ]), inplace = True )

# Calculate Returns and append to the df DataFrame

df . ta . log_return ( cumulative = True , append = True )

df . ta . percent_return ( cumulative = True , append = True )

# New Columns with results

df . columns

# Take a peek

df . tail ()

# vv Continue Post Processing vv Alguns argumentos indicadores foram reordenados para consistência. Use help(ta.indicator_name) para obter mais informações ou faça uma solicitação de tração para melhorar a documentação.

import pandas as pd

import pandas_ta as ta

# Create a DataFrame so 'ta' can be used.

df = pd . DataFrame ()

# Help about this, 'ta', extension

help ( df . ta )

# List of all indicators

df . ta . indicators ()

# Help about an indicator such as bbands

help ( ta . bbands ) Obrigado por usar os pandas TA !

$ pip install -U git+https://github.com/twopirllc/pandas-taObrigado por suas contribuições!

O Pandas TA possui três "estilos" primários de processamento de indicadores técnicos para o seu caso de uso e/ou requisitos. São eles: padrão , extensão de quadro de dados e a estratégia de Pandas TA . Cada um com níveis crescentes de abstração para facilitar o uso. À medida que você se familiariza com os pandas TA , a simplicidade e a velocidade do uso de uma estratégia de Pandas TA podem se tornar mais aparentes. Além disso, você pode criar seus próprios indicadores por meio de encadeamento ou composição. Por fim, cada indicador retorna uma série ou um quadro de dados no formato sublinhado de minúsculas, independentemente do estilo.

Você define explicitamente as colunas de entrada e cuida da saída.

sma10 = ta.sma(df["Close"], length=10)SMA_10donchiandf = ta.donchian(df["HIGH"], df["low"], lower_length=10, upper_length=15)DC_10_15 e nomes de colunas: DCL_10_15, DCM_10_15, DCU_10_15ema10_ohlc4 = ta.ema(ta.ohlc4(df["Open"], df["High"], df["Low"], df["Close"]), length=10)EMA_10 . Se necessário, pode ser necessário nomeá -lo exclusivo. Chamar df.ta automaticamente minimizará o OHLCVA para ohlcva : aberto, alto, baixo, fechado, volume , adj_close . Por padrão, df.ta usará o OHLCVA para os argumentos indicadores que removem a necessidade de especificar diretamente as colunas de entrada.

sma10 = df.ta.sma(length=10)SMA_10ema10_ohlc4 = df.ta.ema(close=df.ta.ohlc4(), length=10, suffix="OHLC4")EMA_10_OHLC4close=df.ta.ohlc4() .donchiandf = df.ta.donchian(lower_length=10, upper_length=15)DC_10_15 e nomes de colunas: DCL_10_15, DCM_10_15, DCU_10_15 O mesmo que os três últimos exemplos, mas anexando os resultados diretamente ao DataFrame df .

df.ta.sma(length=10, append=True)df : SMA_10 .df.ta.ema(close=df.ta.ohlc4(append=True), length=10, suffix="OHLC4", append=True)close=df.ta.ohlc4() .df.ta.donchian(lower_length=10, upper_length=15, append=True)df com nomes de colunas: DCL_10_15, DCM_10_15, DCU_10_15 . Uma estratégia de Pandas TA é um grupo nomeado de indicadores a ser administrado pelo método de estratégia . Todas as estratégias usam o MulitProcessing, exceto ao usar o parâmetro col_names (veja abaixo). Existem diferentes tipos de estratégias listadas na seção a seguir.

# (1) Create the Strategy

MyStrategy = ta . Strategy (

name = "DCSMA10" ,

ta = [

{ "kind" : "ohlc4" },

{ "kind" : "sma" , "length" : 10 },

{ "kind" : "donchian" , "lower_length" : 10 , "upper_length" : 15 },

{ "kind" : "ema" , "close" : "OHLC4" , "length" : 10 , "suffix" : "OHLC4" },

]

)

# (2) Run the Strategy

df . ta . strategy ( MyStrategy , ** kwargs )A classe de estratégia é uma maneira simples de nomear e agrupar seus indicadores AT favoritos usando uma classe de dados . O Pandas TA vem com duas estratégias básicas pré -construídas para ajudá -lo a começar: AllStrategy e Commonstrategy . Uma estratégia pode ser tão simples quanto a estratégia de comércio ou tão complexa quanto necessário usando composição/encadeamento.

df .Consulte o caderno de estratégia Pandas TA para exemplos, incluindo composição/encadeamento indicadores .

{"kind": "indicator name"} . Lembre -se de verificar sua ortografia. # Running the Builtin CommonStrategy as mentioned above

df . ta . strategy ( ta . CommonStrategy )

# The Default Strategy is the ta.AllStrategy. The following are equivalent:

df . ta . strategy ()

df . ta . strategy ( "All" )

df . ta . strategy ( ta . AllStrategy ) # List of indicator categories

df . ta . categories

# Running a Categorical Strategy only requires the Category name

df . ta . strategy ( "Momentum" ) # Default values for all Momentum indicators

df . ta . strategy ( "overlap" , length = 42 ) # Override all Overlap 'length' attributes # Create your own Custom Strategy

CustomStrategy = ta . Strategy (

name = "Momo and Volatility" ,

description = "SMA 50,200, BBANDS, RSI, MACD and Volume SMA 20" ,

ta = [

{ "kind" : "sma" , "length" : 50 },

{ "kind" : "sma" , "length" : 200 },

{ "kind" : "bbands" , "length" : 20 },

{ "kind" : "rsi" },

{ "kind" : "macd" , "fast" : 8 , "slow" : 21 },

{ "kind" : "sma" , "close" : "volume" , "length" : 20 , "prefix" : "VOLUME" },

]

)

# To run your "Custom Strategy"

df . ta . strategy ( CustomStrategy ) O método de estratégia Pandas TA utiliza multiprocessamento para processamento de indicadores em massa de todos os tipos de estratégia com uma exceção! Ao usar o parâmetro col_names para renomear colunas resultantes, os indicadores na matriz ta serão executados em ordem.

# VWAP requires the DataFrame index to be a DatetimeIndex.

# * Replace "datetime" with the appropriate column from your DataFrame

df . set_index ( pd . DatetimeIndex ( df [ "datetime" ]), inplace = True )

# Runs and appends all indicators to the current DataFrame by default

# The resultant DataFrame will be large.

df . ta . strategy ()

# Or the string "all"

df . ta . strategy ( "all" )

# Or the ta.AllStrategy

df . ta . strategy ( ta . AllStrategy )

# Use verbose if you want to make sure it is running.

df . ta . strategy ( verbose = True )

# Use timed if you want to see how long it takes to run.

df . ta . strategy ( timed = True )

# Choose the number of cores to use. Default is all available cores.

# For no multiprocessing, set this value to 0.

df . ta . cores = 4

# Maybe you do not want certain indicators.

# Just exclude (a list of) them.

df . ta . strategy ( exclude = [ "bop" , "mom" , "percent_return" , "wcp" , "pvi" ], verbose = True )

# Perhaps you want to use different values for indicators.

# This will run ALL indicators that have fast or slow as parameters.

# Check your results and exclude as necessary.

df . ta . strategy ( fast = 10 , slow = 50 , verbose = True )

# Sanity check. Make sure all the columns are there

df . columns Lembre -se disso não estará utilizando multiprocessamento

NonMPStrategy = ta . Strategy (

name = "EMAs, BBs, and MACD" ,

description = "Non Multiprocessing Strategy by rename Columns" ,

ta = [

{ "kind" : "ema" , "length" : 8 },

{ "kind" : "ema" , "length" : 21 },

{ "kind" : "bbands" , "length" : 20 , "col_names" : ( "BBL" , "BBM" , "BBU" )},

{ "kind" : "macd" , "fast" : 8 , "slow" : 21 , "col_names" : ( "MACD" , "MACD_H" , "MACD_S" )}

]

)

# Run it

df . ta . strategy ( NonMPStrategy ) # Set ta to default to an adjusted column, 'adj_close', overriding default 'close'.

df . ta . adjusted = "adj_close"

df . ta . sma ( length = 10 , append = True )

# To reset back to 'close', set adjusted back to None.

df . ta . adjusted = None # List of Pandas TA categories.

df . ta . categories # Set the number of cores to use for strategy multiprocessing

# Defaults to the number of cpus you have.

df . ta . cores = 4

# Set the number of cores to 0 for no multiprocessing.

df . ta . cores = 0

# Returns the number of cores you set or your default number of cpus.

df . ta . cores # The 'datetime_ordered' property returns True if the DataFrame

# index is of Pandas datetime64 and df.index[0] < df.index[-1].

# Otherwise it returns False.

df . ta . datetime_ordered # Sets the Exchange to use when calculating the last_run property. Default: "NYSE"

df . ta . exchange

# Set the Exchange to use.

# Available Exchanges: "ASX", "BMF", "DIFX", "FWB", "HKE", "JSE", "LSE", "NSE", "NYSE", "NZSX", "RTS", "SGX", "SSE", "TSE", "TSX"

df . ta . exchange = "LSE" # Returns the time Pandas TA was last run as a string.

df . ta . last_run # The 'reverse' is a helper property that returns the DataFrame

# in reverse order.

df . ta . reverse # Applying a prefix to the name of an indicator.

prehl2 = df . ta . hl2 ( prefix = "pre" )

print ( prehl2 . name ) # "pre_HL2"

# Applying a suffix to the name of an indicator.

endhl2 = df . ta . hl2 ( suffix = "post" )

print ( endhl2 . name ) # "HL2_post"

# Applying a prefix and suffix to the name of an indicator.

bothhl2 = df . ta . hl2 ( prefix = "pre" , suffix = "post" )

print ( bothhl2 . name ) # "pre_HL2_post" # Returns the time range of the DataFrame as a float.

# By default, it returns the time in "years"

df . ta . time_range

# Available time_ranges include: "years", "months", "weeks", "days", "hours", "minutes". "seconds"

df . ta . time_range = "days"

df . ta . time_range # prints DataFrame time in "days" as float # Sets the DataFrame index to UTC format.

df . ta . to_utc import numpy as np

# Add constant '1' to the DataFrame

df . ta . constants ( True , [ 1 ])

# Remove constant '1' to the DataFrame

df . ta . constants ( False , [ 1 ])

# Adding constants for charting

import numpy as np

chart_lines = np . append ( np . arange ( - 4 , 5 , 1 ), np . arange ( - 100 , 110 , 10 ))

df . ta . constants ( True , chart_lines )

# Removing some constants from the DataFrame

df . ta . constants ( False , np . array ([ - 60 , - 40 , 40 , 60 ])) # Prints the indicators and utility functions

df . ta . indicators ()

# Returns a list of indicators and utility functions

ind_list = df . ta . indicators ( as_list = True )

# Prints the indicators and utility functions that are not in the excluded list

df . ta . indicators ( exclude = [ "cg" , "pgo" , "ui" ])

# Returns a list of the indicators and utility functions that are not in the excluded list

smaller_list = df . ta . indicators ( exclude = [ "cg" , "pgo" , "ui" ], as_list = True ) # Download Chart history using yfinance. (pip install yfinance) https://github.com/ranaroussi/yfinance

# It uses the same keyword arguments as yfinance (excluding start and end)

df = df . ta . ticker ( "aapl" ) # Default ticker is "SPY"

# Period is used instead of start/end

# Valid periods: 1d,5d,1mo,3mo,6mo,1y,2y,5y,10y,ytd,max

# Default: "max"

df = df . ta . ticker ( "aapl" , period = "1y" ) # Gets this past year

# History by Interval by interval (including intraday if period < 60 days)

# Valid intervals: 1m,2m,5m,15m,30m,60m,90m,1h,1d,5d,1wk,1mo,3mo

# Default: "1d"

df = df . ta . ticker ( "aapl" , period = "1y" , interval = "1wk" ) # Gets this past year in weeks

df = df . ta . ticker ( "aapl" , period = "1mo" , interval = "1h" ) # Gets this past month in hours

# BUT WAIT!! THERE'S MORE!!

help ( ta . yf ) Padrões que não são ousados , exigem a instalação do pip install TA-Lib

# Get all candle patterns (This is the default behaviour)

df = df . ta . cdl_pattern ( name = "all" )

# Get only one pattern

df = df . ta . cdl_pattern ( name = "doji" )

# Get some patterns

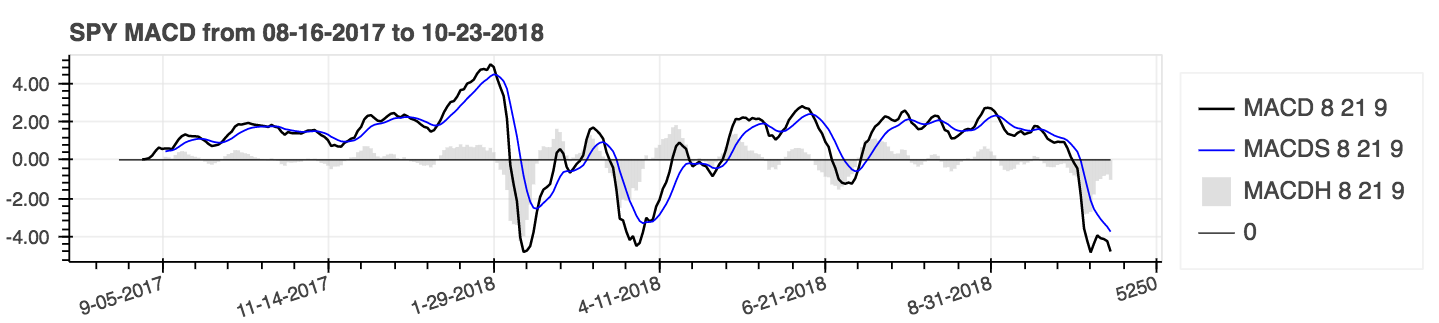

df = df . ta . cdl_pattern ( name = [ "doji" , "inside" ])ta.linreg(series, r=True)lazybear=Truedf.ta.strategy() .| Divergência de convergência média móvel (MACD) |

|---|

|

help(ta.ichimoku) .lookahead=False cai a coluna Span Chikou para evitar vazamentos potenciais de dados.| Médias móveis simples (SMA) e Bollinger Bands (BBands) |

|---|

|

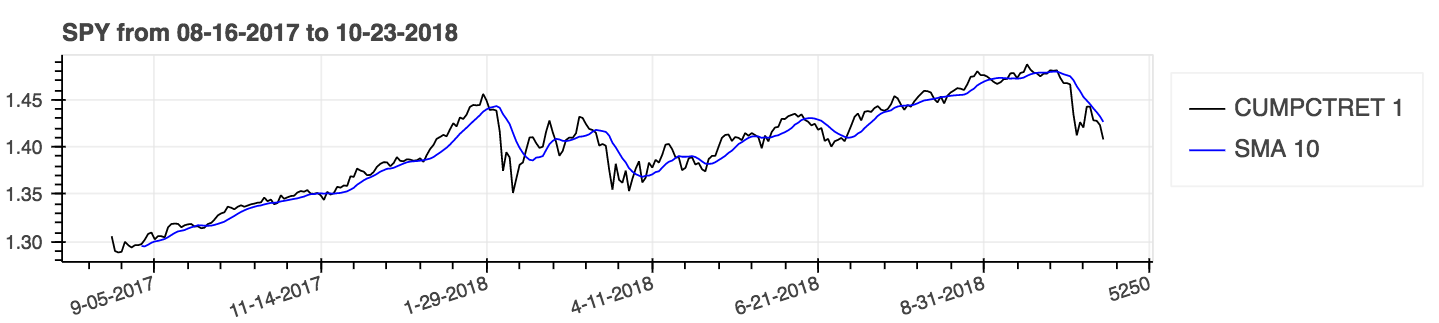

Use o parâmetro: cumulativo = true para resultados cumulativos.

| Porcentagem de retorno (cumulativo) com média móvel simples (SMA) |

|---|

|

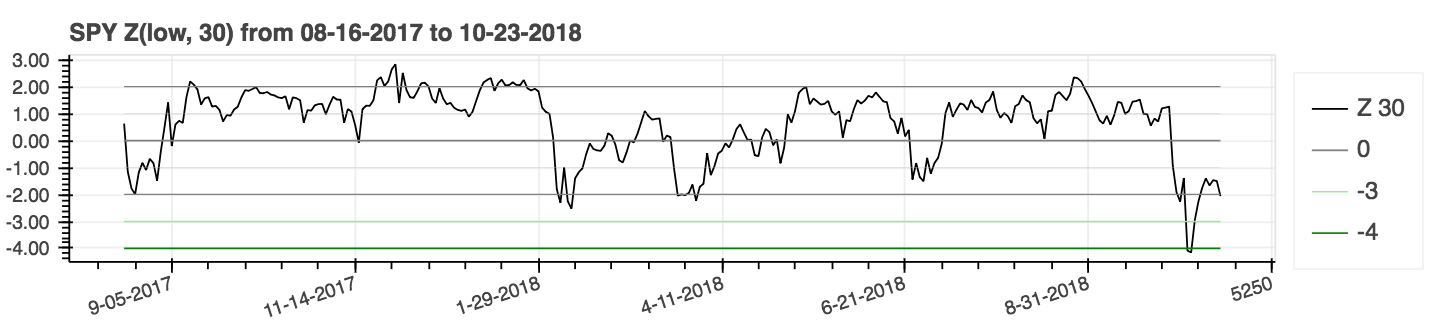

| Z pontuação |

|---|

|

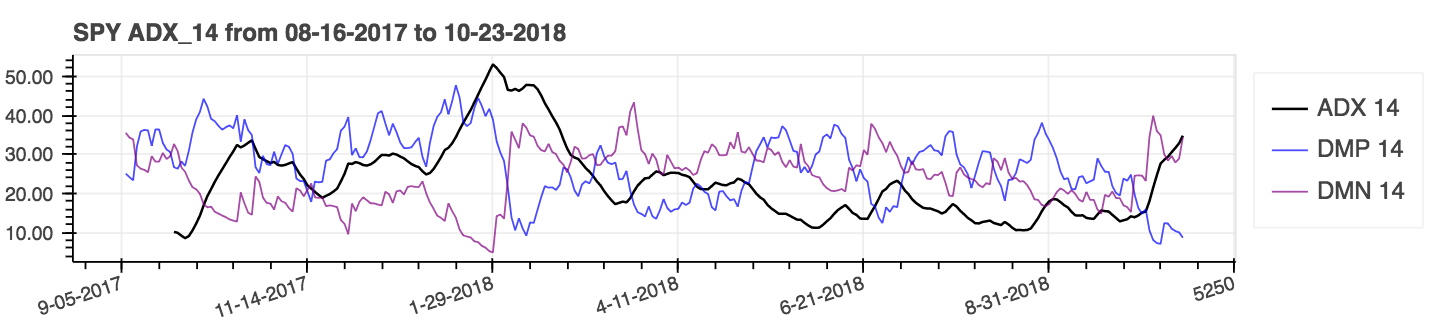

lookahead=False para desativar a centralização e remover o vazamento potencial de dados.| Índice médio de movimento direcional (ADX) |

|---|

|

| Faixa verdadeira média (ATR) |

|---|

|

| Volume de equilíbrio (obv) |

|---|

|

As métricas de desempenho são uma nova adição ao pacote e, consequentemente, não são confiáveis. Use por sua conta e risco. Essas métricas retornam um flutuador e não fazem parte da extensão do quadro de dados . Eles são chamados de maneira padrão. Por exemplo:

import pandas_ta as ta

result = ta . cagr ( df . close ) Para uma integração mais fácil com o portfólio do Vectorbt do método do from_signals , o método ta.trend_return foi substituído pelo método ta.tsignals para simplificar a geração de sinais de negociação. Para um exemplo abrangente, consulte o exemplo do Jupyter Notebook Vectorbt Backtest com o Pandas TA no diretório Exemplos.

import pandas as pd

import pandas_ta as ta

import vectorbt as vbt

df = pd . DataFrame (). ta . ticker ( "AAPL" ) # requires 'yfinance' installed

# Create the "Golden Cross"

df [ "GC" ] = df . ta . sma ( 50 , append = True ) > df . ta . sma ( 200 , append = True )

# Create boolean Signals(TS_Entries, TS_Exits) for vectorbt

golden = df . ta . tsignals ( df . GC , asbool = True , append = True )

# Sanity Check (Ensure data exists)

print ( df )

# Create the Signals Portfolio

pf = vbt . Portfolio . from_signals ( df . close , entries = golden . TS_Entries , exits = golden . TS_Exits , freq = "D" , init_cash = 100_000 , fees = 0.0025 , slippage = 0.0025 )

# Print Portfolio Stats and Return Stats

print ( pf . stats ())

print ( pf . returns_stats ())mamode Kwarg atualizado com mais opções de média móvel com a função de utilidade média móvel ta.ma() . Por simplicidade, todas as opções são médias móveis de fonte única. Esta é principalmente uma utilidade interna usada por indicadores que possuem um mamode Kwarg . Isso inclui indicadores: accbands , AMAT , AOBV , ATR , BBANDS , viés , EFI , HILO , KC , NATR , QQE , RVI e Thermo ; Os parâmetros padrão mamode não foram alterados. No entanto, ta.ma() também pode ser usado pelo usuário, se necessário. Para mais informações: help(ta.ma)to_utc , para converter o índice de dados de dados no UTC. Consulte: help(ta.to_utc) agora como uma propriedade Pandas TA DataFrame para converter facilmente o índice DataFrame em UTC. close > sma(close, 50) , retorna a tendência, entradas comerciais e saídas comerciais dessa tendência de torná -lo compatível com o Vectorbt, definindo asbool=True para obter entradas e saídas de comércio booleano. Veja help(ta.tsignals) help(ta.alma) Conta de negociação ou fundo. Veja help(ta.drawdown)help(ta.cdl_pattern)help(ta.cdl_z)help(ta.cti)help(ta.xsignals)help(ta.dm)help(ta.ebsw)help(ta.jma)help(ta.kvo)help(ta.stc)help(ta.squeeze_pro)df.ta.strategy() por razões de desempenho. Veja help(ta.td_seq)help(ta.tos_stdevall)help(ta.vhf) mamode renomeado para mode . Veja help(ta.accbands) .mamode com " RMA " padrão e com as mesmas opções mamode que o TradingView. Novo lensig de argumentos, para que se comporte como o indicador ADX incorporado da TradingView. Veja help(ta.adx) .drift e mais nomes de colunas descritivos.mamode padrão agora é " RMA " e com as mesmas opções mamode que o TradingView. Veja help(ta.atr) .ddoff para controlar os graus de liberdade. Também incluiu o BB porcentagem (BBP) como a coluna final. O padrão é 0. Consulte help(ta.bbands) .ln para usar o logaritmo natural (true) em vez do logaritmo padrão (false). O padrão é falso. Veja help(ta.chop) .tvmode com o padrão True . Quando tvmode=False , o CKSP implementa "o novo trader técnico" com valores padrão. Veja help(ta.cksp) .talib usará a versão do TA Lib e se o TA LIB estiver instalado. O padrão é verdadeiro. Veja help(ta.cmo) .strict se a série está diminuindo continuamente ao longo do length do período com um cálculo mais rápido. Padrão: False . O argumento percent também foi adicionado com o padrão nenhum. Consulte help(ta.decreasing) .strict se a série está aumentando continuamente ao longo length do período com um cálculo mais rápido. Padrão: False . O argumento percent também foi adicionado com o padrão nenhum. Consulte help(ta.increasing) .help(ta.kvo) .as_strided ou o mais recente método sliding_window_view . Isso deve resolver problemas com o Google Colab e as atualizações de dependência atrasadas, bem como as dependências do TensorFlow, conforme discutido nas questões 285 e 329.asmode permite como versão do MACD. O padrão é falso. Veja help(ta.macd) .sar do TradingView. Novo argumento af0 para inicializar o fator de aceleração. Veja help(ta.psar) .mamode como uma opção. O padrão é SMA para combinar com TA Lib. Veja help(ta.ppo) .signal com o padrão 13 e o modo Sinal mamode com EMA padrão como argumentos. Veja help(ta.tsi) .help(ta.vp) .help(ta.vwma) .anchor . Padrão: "D" para "Daily". Consulte os TimeSeries compensam os aliases para opções adicionais. Requer que o índice de dados de dados seja um DateTimeIndex. Veja help(ta.vwap) .help(ta.vwma) .Z_length para ZS_length . Veja help(ta.zscore) .Ta-Lib original | TradingView | Gráfico da Sierra | MQL5 | FM Labs | Código real Pro Real | Usuário 42

Sentindo -se generoso, como o pacote ou deseja vê -lo se tornar mais um pacote maduro?