Objetivos

- Desenvolva um aplicativo DASH interativo em Python com dados financeiros.

- Exiba o desempenho histórico de fatores quantitativos no investimento quant de quantitação da Biblioteca de Dados Fama-Frienchos.

- Introduzir vários tipos de estratégias de alocação de ativos do portfólio e analisar as performances e estatísticas históricas.

Fatores quantitativos Fama-French

Tamanho (SMB): Pequenas empresas superam grandes empresas a longo prazo.

Valor (HML): retorno das empresas de valor menos retorno das empresas de crescimento. A FF descobriu que as empresas de valor superam as empresas de crescimento a longo prazo.

Mercado beta

Momento

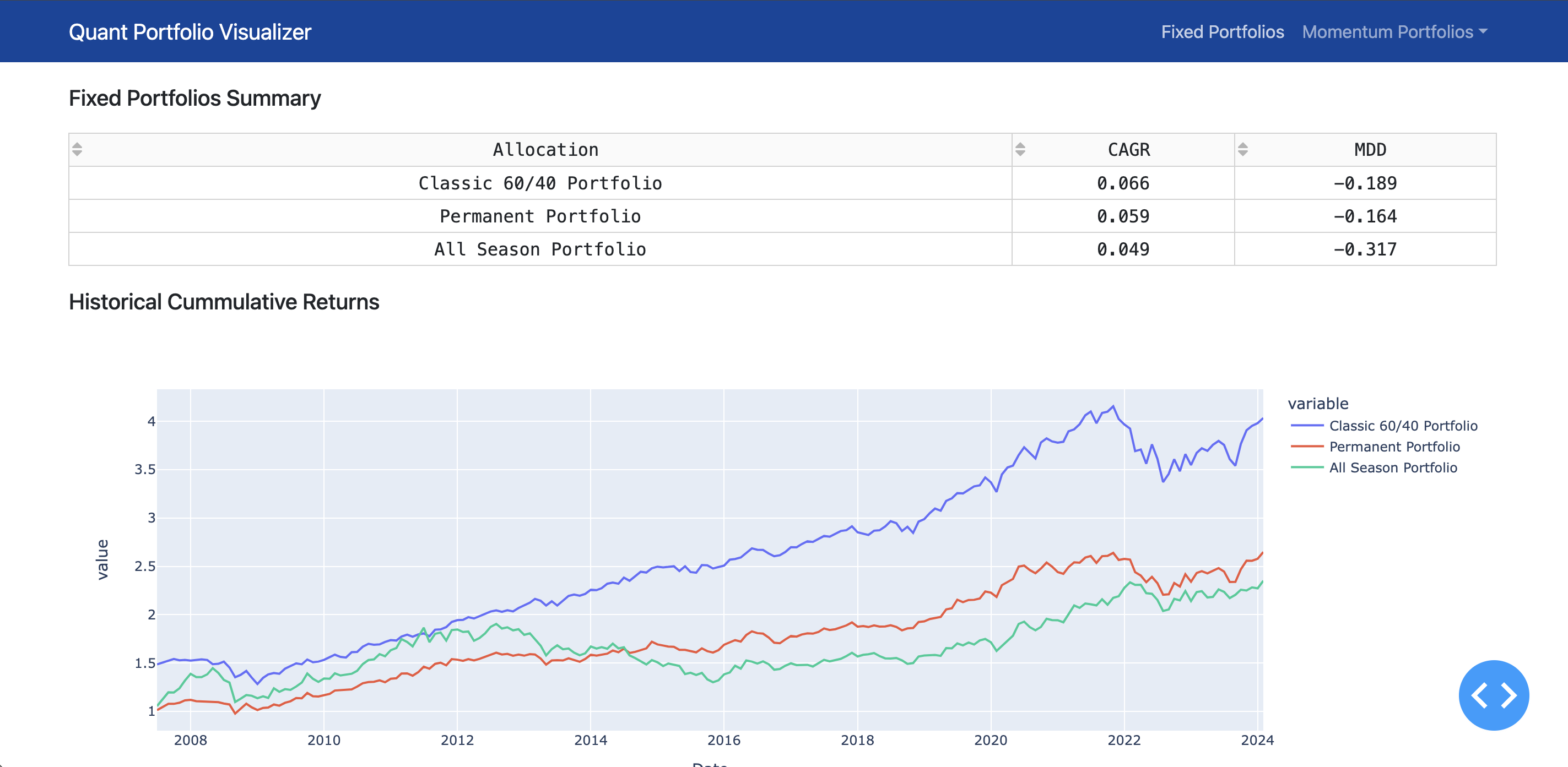

Estratégias de alocação de ativos de portfólio

- Portfólio clássico de 60% de 60% + 40%

- Portfólio de quatro estações

- Todo o portfólio climático

- Portfólio permanente

- Momento duplo de Gary Antonacci

- Alocação de ativos vigilantes (VAA) por Wouter J. Keller

- Alocação de ativos defensivos (DAA) por Wouter J. Keller

- Alocação de ativos letárgicos (LAA) por Wouter J. Keller

Como instalar e executar

- Clone o repo

- Execute o ambiente virtual por

source venv/bin/activate - Execute

python src/app.py - Aguarde até ver

Dash is running on http://127.0.0.1:8050/ no console.

Fonte de dados

- Kenneth R. French - Biblioteca de dados

Captura de tela de demonstração