GGS

1.0.0

Жадная гауссова сегментация (GGS) — это решатель Python для эффективной сегментации данных многомерных временных рядов. Подробности реализации см. в нашем документе по адресу http://stanford.edu/~boyd/papers/ggs.html.

Решатель GGS принимает матрицу данных размером n на T и разбивает временные метки T на n-мерном векторе на сегменты, в которых данные хорошо объясняются как независимые выборки из многомерного распределения Гаусса. Для этого он формулирует задачу максимального правдоподобия, регуляризованную по ковариации, и решает ее с помощью жадной эвристики, все подробности которой описаны в статье.

git clone [email protected]:davidhallac/GGS.git

cd GGS

python helloworld.py

ggs.py находится в том же каталоге, что и ваш новый файл, а затем добавьте следующий код в начало вашего скрипта: from ggs import *

Пакет GGS имеет три основные функции:

bps, objectives = GGS(data, Kmax, lamb)

Находит K точек останова в данных для заданного параметра регуляризации лямбда.

Входы

data - матрица данных размером n на T с временными метками T n-мерного вектора

Kmax - количество точек останова, которые нужно найти.

Lamb - параметр регуляризации для регуляризованной ковариации

Возврат

bps — список списков, где элемент i большего списка — это набор точек останова, найденных в K = i в алгоритме GGS.

цели — список целевых значений на каждом промежуточном этапе (от K = 0 до Kmax)

meancovs = GGSMeanCov(data, breakpoints, lamb)

Находит средние значения и регуляризованные ковариации каждого сегмента по набору контрольных точек.

Входы

data - матрица данных размером n на T с временными метками T n-мерного вектора

точки останова — список мест точек останова.

Lamb - параметр регуляризации для регуляризованной ковариации

Возврат

meancovs — список кортежей (среднего значения, ковариации) для каждого сегмента данных.

cvResults = GGSCrossVal(data, Kmax=25, lambList = [0.1, 1, 10])

Выполняет 10-кратную перекрестную проверку и возвращает вероятность поезда и тестового набора для каждой пары (K, лямбда) до Kmax.

Входы

data - матрица данных размером n на T с временными метками T n-мерного вектора

Kmax — максимальное количество точек останова для запуска GGS.

LambList — список параметров регуляризации для проверки

Возврат

cvResults — список кортежей (lamb, ([TrainLL],[TestLL])) для каждого параметра регуляризации в LambList. Здесь TrainLL и TestLL — это среднее логарифмическое правдоподобие для каждой выборки при 10-кратной перекрестной проверке для всех K от 0 до Kmax.

Дополнительные необязательные параметры (для всех трех вышеперечисленных функций):

Features = [] — выберите определенное подмножество столбцов в данных для работы

verbose = False — печать промежуточных шагов при запуске алгоритма.

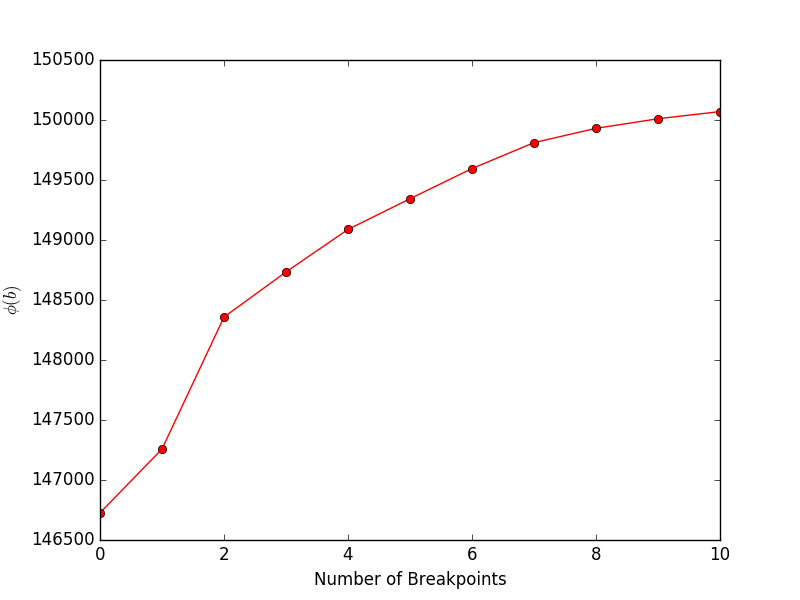

financeExample.py даст следующий график, показывающий цель (уравнение 4 в статье) в зависимости от количества точек останова:

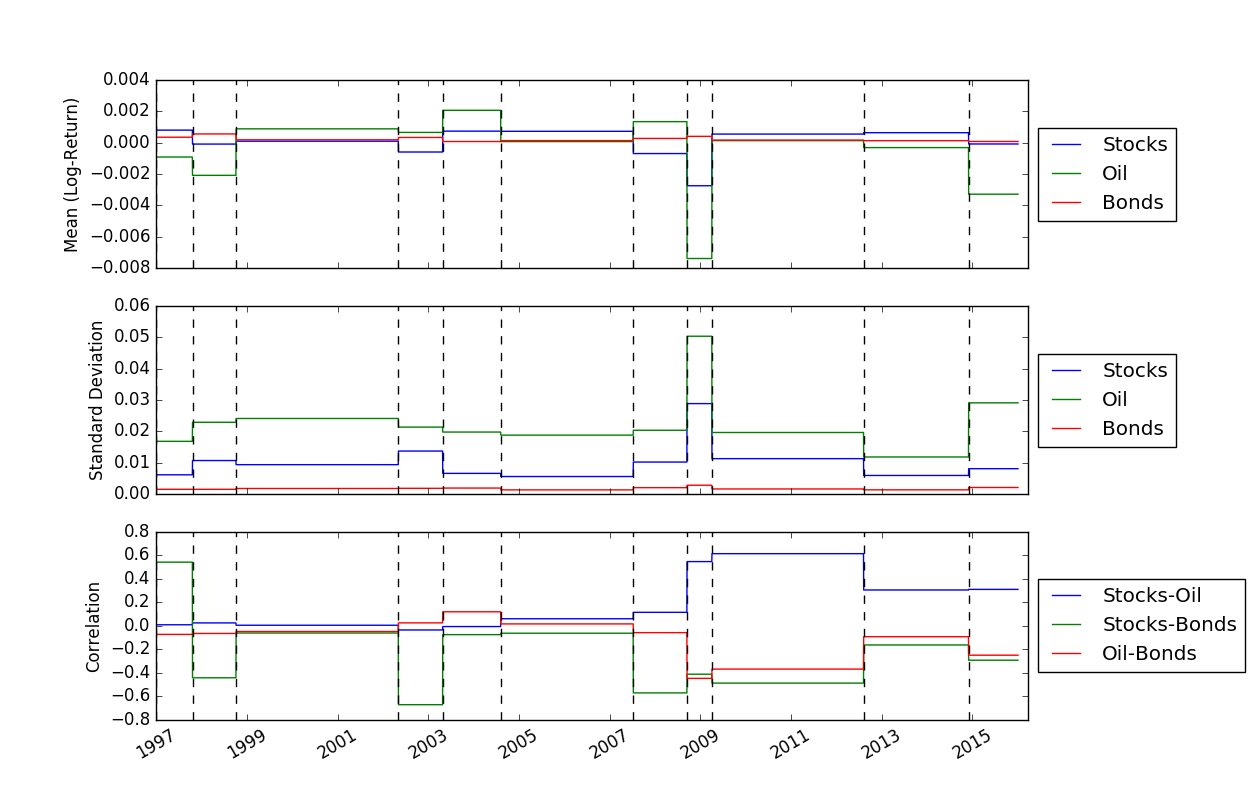

После того, как мы определили расположение точек останова, мы можем использовать функцию FindMeanCovs() чтобы найти средние значения и ковариации каждого сегмента. В примере helloworld.py построение графика средних значений, дисперсий и ковариаций трех сигналов дает:

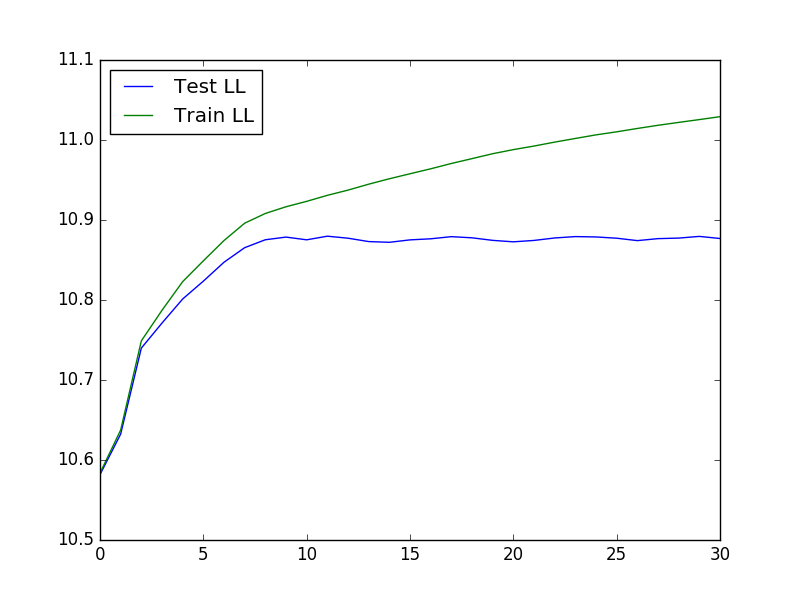

Чтобы запустить перекрестную проверку, которая может быть полезна при определении оптимальных значений K и лямбда, мы можем использовать следующий код для загрузки данных, запуска перекрестной проверки, а затем построить график вероятности теста и обучения:

from ggs import *

import numpy as np

import matplotlib.pyplot as plt

filename = "Returns.txt"

data = np.genfromtxt(filename,delimiter=' ')

feats = [0,3,7]

#Run cross-validaton up to Kmax = 30, at lambda = 1e-4

maxBreaks = 30

lls = GGSCrossVal(data, Kmax=maxBreaks, lambList = [1e-4], features = feats, verbose = False)

trainLikelihood = lls[0][1][0]

testLikelihood = lls[0][1][1]

plt.plot(range(maxBreaks+1), testLikelihood)

plt.plot(range(maxBreaks+1), trainLikelihood)

plt.legend(['Test LL','Train LL'], loc='best')

plt.show()

Итоговый график выглядит так:

Жадная гауссовая сегментация данных временных рядов - Д. Халлак, П. Ниструп и С. Бойд

Дэвид Халлак, Питер Ниструп и Стивен Бойд.