Внедрение 5-факторной французской модели Фама

Этот проект содержит реализацию пятифакторной французской модели Фамы + блокнот Jupyter для исследовательского анализа.

Фактор риска

Определенная характеристика экономики (инфляция/ВВП) или самого фондового рынка (S&P 500)

Факторная модель

Факторная модель использует движение факторов риска для объяснения доходности портфеля.

Вопросы, на которые отвечает факторное инвестирование

- Почему разные активы имеют систематически более низкую или более высокую среднюю доходность?

- Как управлять портфелем активов с учетом основных рисков?

- Как извлечь выгоду из нашей способности нести определенные виды рисков для получения прибыли?

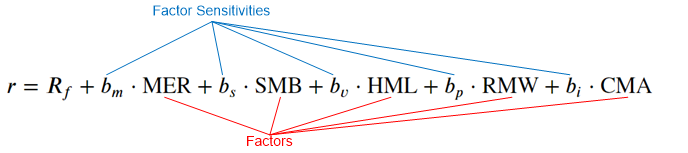

Фама-французская модель

Предполагается линейная связь между эмпирическими факторами и доходностью акций:

- Рыночный фактор (MER)

- Размерный фактор (SMB)

- Фактор стоимости (HML)

- Коэффициент рентабельности (RMW)

- Инвестиционный фактор (CMA)

Факторы строятся ежедневно на основе определений, как показано ранее.

- Они глобальны для всего фондового рынка.

Чувствительность факторов калибруется с использованием регрессии.

- Они представляют собой «награду за принятие определенного риска», которая различна для каждой акции.

- Ожидается, что соотношение риск/вознаграждение сохранится с течением времени.

- Цель: максимизировать предсказательную силу модели R2.

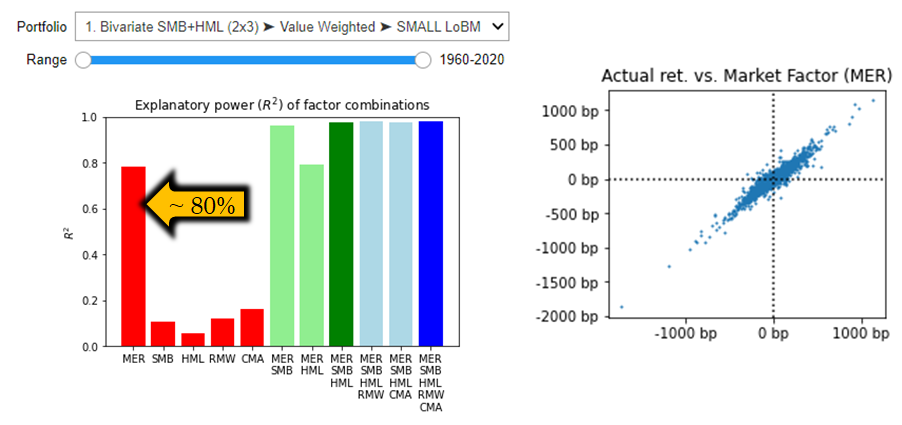

Рыночная избыточная доходность (MER)

- Только рыночная избыточная доходность (по сравнению с ставкой РФ) объясняет около 80% движений активов.

- Ежедневная доходность распределяется нормально.

- Связь между доходностью всего рынка и доходностью выбранного портфеля

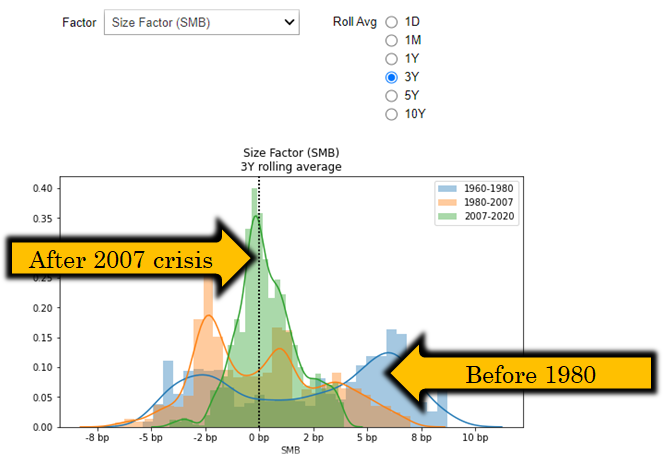

Фактор размера (SMB)

- Компании с малой капитализацией обычно несут дополнительную премию за риск – всегда ли так было?

- Python может помочь вам увидеть, что этот фактор имеет разную распространенность в разных экономических режимах.

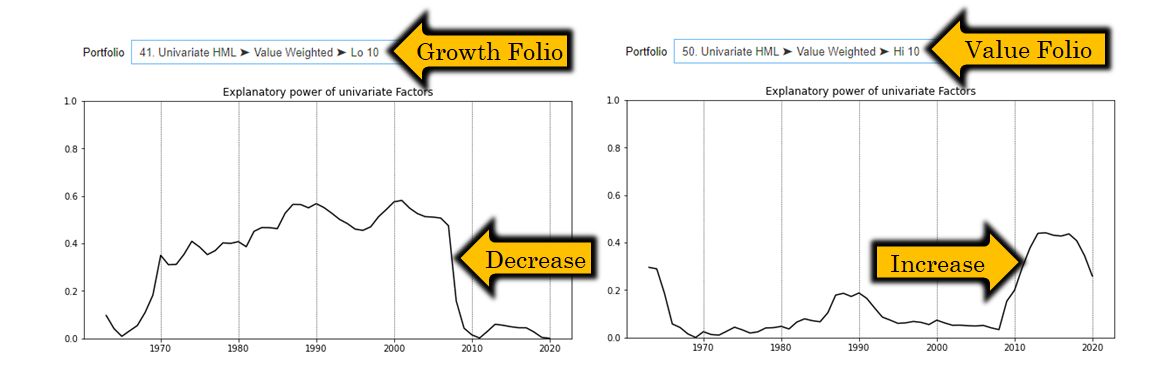

Фактор стоимости (HML)

- Стоимостные компании торгуются с более высокой доходностью, чтобы компенсировать отсутствие потенциала роста.

- Python может помочь вам увидеть, что этот фактор имеет разную объяснительную силу в разных рыночных ситуациях и в разных портфелях (очень интересно).

Рентабельность и инвестиционные факторы

- Коэффициент рентабельности> (RMW), позволяющий объяснить превосходную прибыль компаний с высокой рентабельностью операционной деятельности и сильной конкурентной позицией среди аналогов.

- Инвестиционный коэффициент (CMA) для сегментации компаний на основе их капитальных затрат.

- Мнение аналитиков : Высокие капвложения структурно связаны с растущими компаниями, что ставит под вопрос полезность этого фактора.

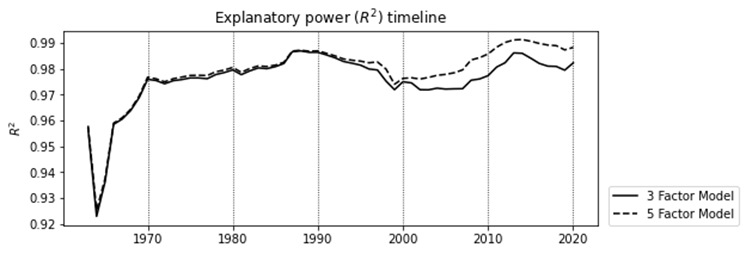

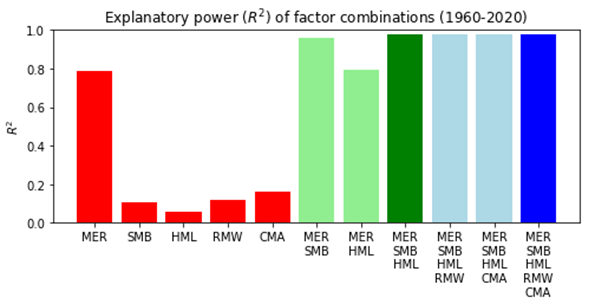

Оценка 5-факторной модели

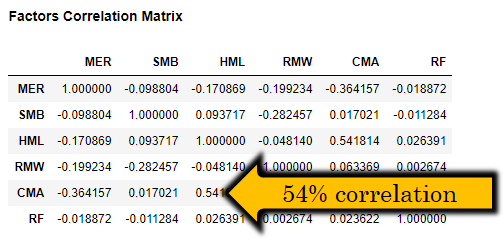

- Мнение аналитика: Высокая корреляция между факторами риска ставит под вопрос полезность 5-факторной модели.

- R2 10-20% для RMW, CMA

- 5-факторное улучшение всего на 0,2%

Дополнительные функции и информация

- Интерактивная атрибуция возврата

- Анализ временных рядов

- Доходность портфеля и факторы, загруженные из библиотеки данных Fama-French (https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html)

- Для получения более подробной информации обратитесь к сообщению в блоге http://www.quantandfinancial.com/2020/06/famafrench.html.