quantstats

0.063

Библиотека QuantStats Python, которая выполняет профилирование портфеля, позволяя количественным аналитикам и менеджерам портфеля лучше понимать свою эффективность, предоставляя им углубленную аналитику и показатели риска.

Журнал изменений »

quantstats.stats — для расчета различных показателей производительности, таких как коэффициент Шарпа, процент побед, волатильность и т. д.quantstats.plots — для визуализации производительности, просадок, скользящей статистики, ежемесячной доходности и т. д.quantstats.reports — для создания отчетов о показателях, пакетной печати и создания отрывных листов, которые можно сохранить в виде HTML-файла.Вот пример простого отрывного листа, анализирующего стратегию:

% matplotlib inline

import quantstats as qs

# extend pandas functionality with metrics, etc.

qs . extend_pandas ()

# fetch the daily returns for a stock

stock = qs . utils . download_returns ( 'META' )

# show sharpe ratio

qs . stats . sharpe ( stock )

# or using extend_pandas() :)

stock . sharpe ()Выход:

0.8135304438803402

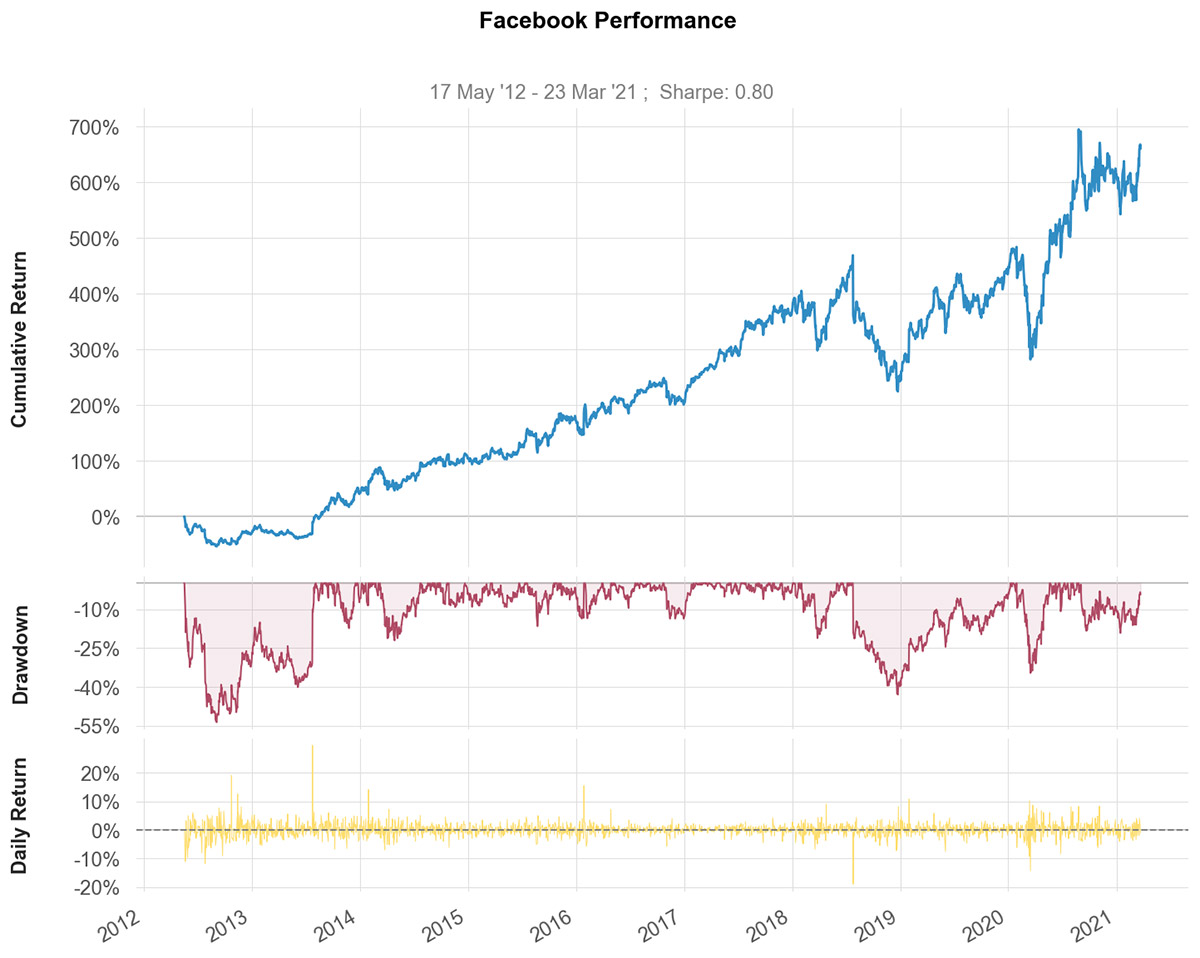

qs . plots . snapshot ( stock , title = 'Facebook Performance' , show = True )

# can also be called via:

# stock.plot_snapshot(title='Facebook Performance', show=True)Выход:

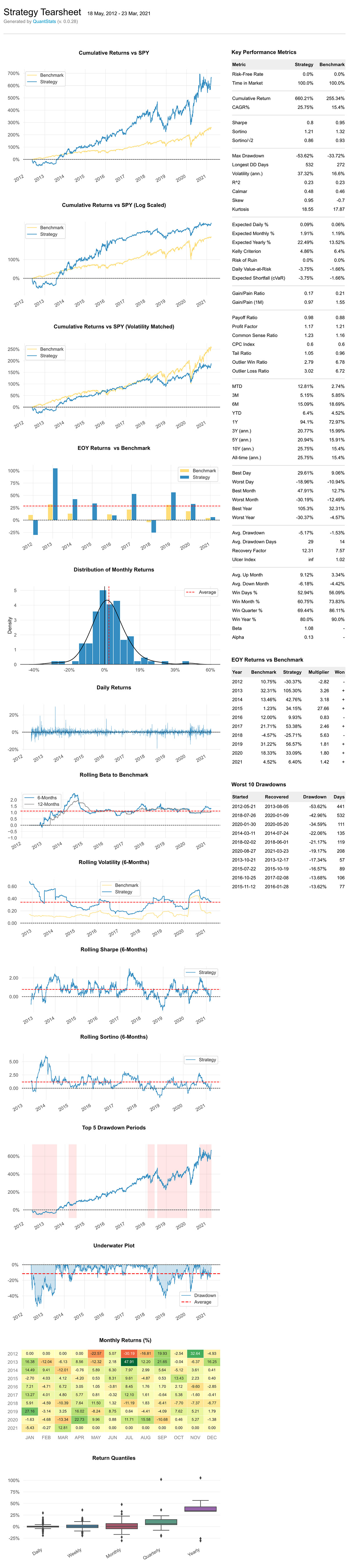

Вы можете создать 7 различных листов отчета:

qs.reports.metrics(mode='basic|full", ...) — показывает базовые/полные метрикиqs.reports.plots(mode='basic|full", ...) — показывает базовые/полные графикиqs.reports.basic(...) — показывает основные показатели и графики.qs.reports.full(...) — показывает полные показатели и графики.qs.reports.html(...) — генерирует полный отчет в формате html.Давайте создадим отрывной лист HTML

( benchmark can be a pandas Series or ticker )

qs . reports . html ( stock , "SPY" )Вывод будет генерировать что-то вроде этого:

(просмотреть исходный html-файл)

[ f for f in dir ( qs . stats ) if f [ 0 ] != '_' ] ['avg_loss',

'avg_return',

'avg_win',

'лучший',

'кагр',

'спокойно',

'common_sense_ratio',

'комп',

'сравнивать',

'компсум',

'условное_значение_при_риске',

'последовательные_потери',

'последовательные_выигрыши',

'cpc_index',

'квар',

'просадка_детали',

'ожидаемый_возврат',

'ожидаемый_недостаток',

'контакт',

'gain_to_pain_ratio',

'геометрическое_среднее',

'гпр',

«греки»,

'подразумеваемая_волатильность',

'информационный_пропорция',

'келли_критерий',

'эксцесс',

'макс_просадка',

'ежемесячные_возвраты',

'outlier_loss_ratio',

'outlier_win_ratio',

«выбросы»,

'коэффициент_выплаты',

'коэффициент_прибыли',

'profit_ratio',

'р2',

'р_квадрат',

'рар',

'коэффициент_восстановления',

'удалить_выбросы',

'риск_разрушения',

'risk_return_ratio',

'роллинг_греки',

'рор',

'острый',

'перекос',

'сортино',

'скорректированная_сортино',

'tail_ratio',

'to_drawdown_series',

'ulcer_index',

'ulcer_ Performance_index',

'упи',

'утилиты',

'value_at_risk',

'вар',

«волатильность»,

'win_loss_ratio',

'выигрыш_рейт',

'худший']

[ f for f in dir ( qs . plots ) if f [ 0 ] != '_' ] ['ежедневные_возвраты',

'распределение',

'просадка',

'просадки_периоды',

'заработок',

'гистограмма',

'log_returns',

'месячная_тепловая карта',

'возвращается',

'rolling_beta',

'rolling_sharp',

'rolling_sortino',

'rolling_volatility',

'снимок',

'ежегодные_возвраты']

*** Полная документация скоро появится ***

Тем временем вы можете получить информацию о дополнительных параметрах для каждого метода, используя help метод Python:

help ( qs . stats . conditional_value_at_risk ) Справка по функции Conditional_value_at_risk в модуле quantstats.stats:

условное_значение_at_risk(возвращает, сигма=1, достоверность=0,99)

рассчитывает условную дневную стоимость риска (так называемую ожидаемую нехватку)

количественно определяет величину хвостового риска инвестиции

Установите с помощью pip :

$ pip install quantstats --upgrade --no-cache-dir Установите с помощью conda :

$ conda install -c ranaroussi quantstatsplots.to_plotly() ) Это новая библиотека... Если вы обнаружили ошибку, откройте проблему в этом репозитории.

Если вы хотите внести свой вклад, лучше всего поискать проблемы, отмеченные знаком «Требуется помощь».

По какой-то причине я не смог найти способ сказать seaborn не возвращать тепловую карту ежемесячных возвратов при получении инструкции о сохранении - поэтому даже если вы сохраните график (передав savefig={...} ), он все равно покажет график .

QuantStats распространяется по лицензии Apache Software License . Подробности см. в файле LICENSE.txt в выпуске.

Пожалуйста, напишите мне сообщение с любым отзывом, который у вас есть.

Ран Арусси