Цели

- Разработать интерактивное приложение Dash в Python с финансовыми данными.

- Показать исторические характеристики количественных факторов в количественном инвестировании из библиотеки данных Fama-French.

- Представьте различные типы стратегий распределения портфелей и проанализируйте исторические характеристики и статистику.

Фама-французские количественные факторы

Размер (SMB): небольшие фирмы превосходят крупные фирмы в долгосрочной перспективе.

Значение (HML): возврат ценных фирм за вычетом возврата фирм для роста. FF обнаружил, что в долгосрочной перспективе фирмы о том, что ценные фирмы превосходят рост.

Рынок бета

Импульс

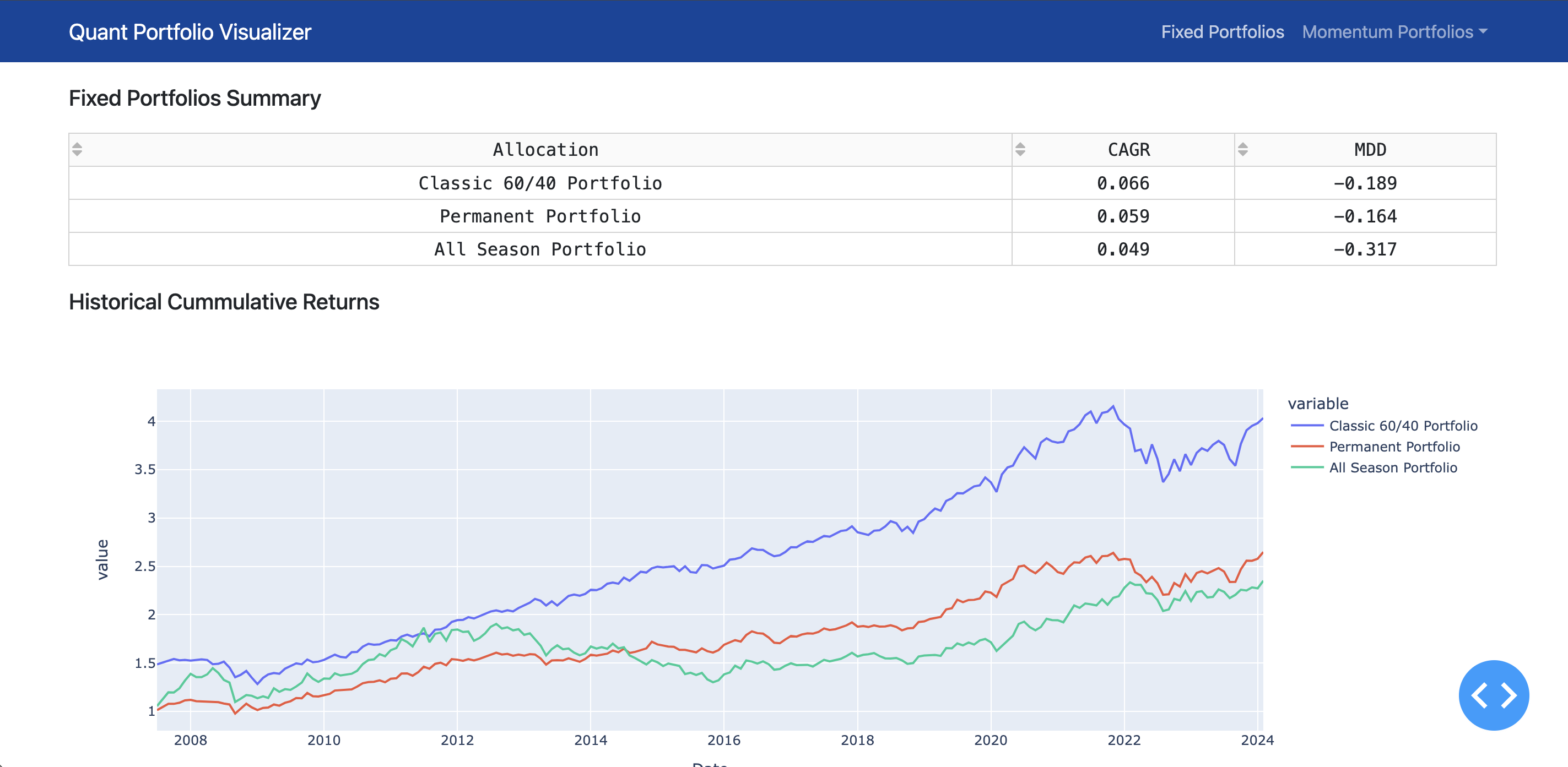

Портфельные стратегии распределения активов

- Классический 60% акции + 40% портфель облигаций

- Портфолио Four Seasons

- Всем погодного портфеля

- Постоянный портфель

- Двойной импульс Гэри Антоначчи

- Бдительное распределение активов (VAA) Wouter J. Keller

- Оборонительное распределение активов (DAA) Wouter J. Keller

- Lethargic Asset Allocation (LAA) Wouter J. Keller

Как установить и запустить

- Клонировать репо

- Запустите виртуальную среду

source venv/bin/activate - Запустите

python src/app.py - Подождите, пока вы не увидите, что

Dash is running on http://127.0.0.1:8050/ на консоли.

Источник данных

- Кеннет Р. Френч - библиотека данных

Демонстрационный скриншот