quantstats

0.063

مكتبة QuantStats Python التي تنفذ ملفات تعريف المحفظة، مما يسمح للكميين ومديري المحافظ بفهم أدائهم بشكل أفضل من خلال تزويدهم بتحليلات متعمقة ومقاييس المخاطر.

سجل التغيير »

quantstats.stats - لحساب مقاييس الأداء المختلفة، مثل نسبة شارب، ومعدل الفوز، والتقلب، وما إلى ذلك.quantstats.plots - لتصور الأداء، وعمليات السحب، والإحصائيات المتداولة، والعائدات الشهرية، وما إلى ذلك.quantstats.reports - لإنشاء تقارير المقاييس والتخطيط المجمع وإنشاء أوراق ممزقة يمكن حفظها كملف HTML.فيما يلي مثال على ورقة ممزقة بسيطة لتحليل الإستراتيجية:

% matplotlib inline

import quantstats as qs

# extend pandas functionality with metrics, etc.

qs . extend_pandas ()

# fetch the daily returns for a stock

stock = qs . utils . download_returns ( 'META' )

# show sharpe ratio

qs . stats . sharpe ( stock )

# or using extend_pandas() :)

stock . sharpe ()الإخراج:

0.8135304438803402

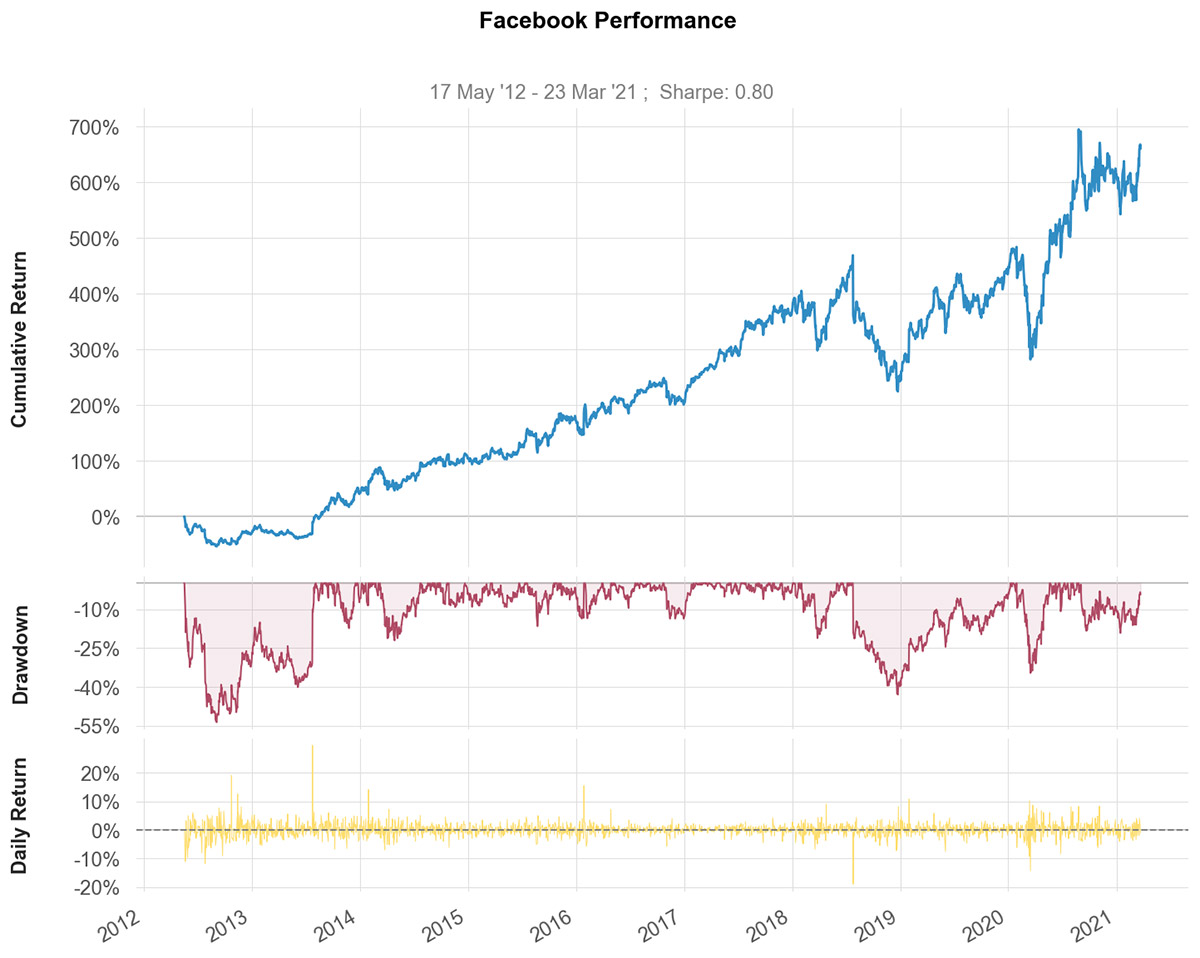

qs . plots . snapshot ( stock , title = 'Facebook Performance' , show = True )

# can also be called via:

# stock.plot_snapshot(title='Facebook Performance', show=True)الإخراج:

يمكنك إنشاء 7 أوراق دموع مختلفة للتقارير:

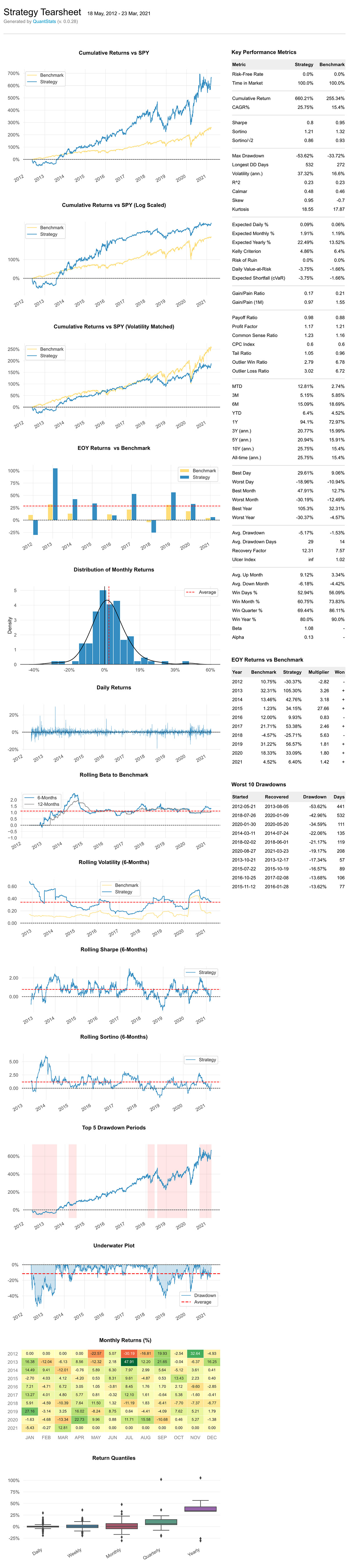

qs.reports.metrics(mode='basic|full", ...) - يعرض المقاييس الأساسية/الكاملةqs.reports.plots(mode='basic|full", ...) - يُظهر المؤامرات الأساسية/الكاملةqs.reports.basic(...) - يعرض المقاييس الأساسية والمؤامراتqs.reports.full(...) - يعرض المقاييس والمؤامرات الكاملةqs.reports.html(...) - لإنشاء تقرير كامل بتنسيق htmlلنقم بإنشاء ورقة دموع بتنسيق html

( benchmark can be a pandas Series or ticker )

qs . reports . html ( stock , "SPY" )سوف ينشئ الإخراج شيئًا مثل هذا:

(عرض ملف HTML الأصلي)

[ f for f in dir ( qs . stats ) if f [ 0 ] != '_' ] ['متوسط_الخسارة'،

"متوسط_الإرجاع"،

"متوسط_الفوز"،

'أفضل'،

"كاغر"،

"كالمار"،

"نسبة_المعنى_العام"،

"شركات"،

'يقارن'،

"مركب"،

"القيمة_المشروطة_في_المخاطر"،

"خسائر_متتالية"،

"انتصارات_متتالية"،

"مؤشر تكلفة النقرة"،

"كفار"،

"تفاصيل_السحب"،

"المتوقع_العودة"،

"القصور_المتوقع"،

'التعرض'،

"نسبة الربح إلى الألم"،

"المتوسط_الهندسي"،

"غبر"،

"اليونانيون"،

"التقلب_الضمني"،

"نسبة_المعلومات"،

"معيار كيلي"،

"التفرطح"،

"الحد الأقصى للسحب"،

"العائدات_الشهرية"،

"نسبة_الخسارة_الخارجية"،

"نسبة الفوز_الخارجية"،

"القيم المتطرفة"،

"نسبة_الدفع"،

"عامل_الربح"،

"نسبة_الربح"،

"ص2"،

"ص_مربع"،

"رر"،

"عامل_الاسترداد"،

"إزالة_القيم الخارجية"،

"خطر_الخراب"،

"نسبة_المخاطر_العائد"،

"المتدحرجة_اليونانية"،

"رور"،

"شارب"،

"الانحراف"،

"سورتينو"،

""adjusted_sortino""،

"نسبة الذيل"،

"to_drawdown_series"،

"مؤشر_القرحة"،

"مؤشر_الأداء_القرحة"،

"upi"،

"المنفعة"،

"القيمة_المخاطرة"،

"فار"،

"التقلب"،

"نسبة الفوز_الخسارة"،

"معدل الفوز"،

'أسوأ']

[ f for f in dir ( qs . plots ) if f [ 0 ] != '_' ] ["الإرجاع اليومي"،

'توزيع'،

"السحب"،

"فترات_السحب"،

"الأرباح"،

"الرسم البياني"،

"log_returns"،

"خريطة_الحرارة الشهرية"،

"العائدات"،

"رولينج_بيتا"،

"رولينج_شارب"،

"رولينج_سورتينو"،

"تقلب_المتداول"،

"لقطة"،

"العائدات السنوية"]

*** التوثيق الكامل قريبا ***

في هذه الأثناء، يمكنك الحصول على رؤى حول المعلمات الاختيارية لكل طريقة، باستخدام طريقة help بايثون:

help ( qs . stats . conditional_value_at_risk ) تعليمات حول الدالة conditional_value_at_risk في الوحدة النمطية quantstats.stats:

conditional_value_at_risk(إرجاع، سيجما = 1، الثقة = 0.99)

يحسب القيمة اليومية المشروطة المعرضة للخطر (ويعرف أيضًا باسم النقص المتوقع)

يحدد مقدار المخاطر الذيل للاستثمار

التثبيت باستخدام pip :

$ pip install quantstats --upgrade --no-cache-dir التثبيت باستخدام conda :

$ conda install -c ranaroussi quantstatsplots.to_plotly() ) هذه مكتبة جديدة... إذا وجدت خطأ، يرجى فتح مشكلة في هذا المستودع.

إذا كنت ترغب في المساهمة، فالمكان المناسب للنظر فيه هو المشكلات التي تم وضع علامة "مطلوب مساعدة".

لسبب ما، لم أتمكن من العثور على طريقة لإخبار Seaborn بعدم إرجاع الخريطة الحرارية للعائدات الشهرية عندما يُطلب منك الحفظ - لذلك حتى إذا قمت بحفظ قطعة الأرض (بتمرير savefig={...} ) فإنها ستظل تظهر قطعة الأرض .

يتم توزيع QuantStats بموجب ترخيص برنامج Apache . راجع ملف LICENSE.txt في الإصدار للحصول على التفاصيل.

من فضلك أرسل لي ملاحظة مع أي تعليقات لديك.

ران العروسي