Das Zerlegen einer Zeitreihe bedeutet, sie in ihre Bestandteile zu zerlegen, bei denen es sich normalerweise um eine Trendkomponente und eine unregelmäßige Komponente handelt, und wenn es sich um eine saisonale Zeitreihe handelt, um eine saisonale Komponente. Was die TSLA-Aktieninformationen angeht, können wir anhand der Preistrendkurve erkennen, dass die Daten keine saisonale Komponente enthalten. Diese Zeitreihendaten sollten jedoch eine Trendkomponente und eine unregelmäßige Komponente enthalten. Bei der Zerlegung der Zeitreihe wird versucht, die Zeitreihe in diese Komponenten zu zerlegen, d. h. die Trendkomponente und die unregelmäßige Komponente zu schätzen. Wir werden die Funktion SMA() verwenden, um TSLA-Daten zu glätten. Wir werden die andere Reihenfolge (n=8 und n=40) wählen, um die Trendkomponente zu überprüfen. Das Ziel besteht darin, dass wir versuchen, die Daten mit einem einfachen gleitenden Durchschnitt zu glätten.

ARIMA-Modell

ARIMA (Autoregressive Integrated Moving Average) ist ein wichtiges Werkzeug, das in der Zeitreihenanalyse verwendet wird, um zu versuchen, zukünftige Werte einer Variablen basierend auf ihrem aktuellen Wert vorherzusagen. ARIMA(p,d,q)-Prognosegleichung: ARIMA-Modelle sind theoretisch die allgemeinste Klasse von Modellen zur Vorhersage einer Zeitreihe, die durch Differenzierung „stationär“ gemacht werden kann. ARIMA-Modelle sind für stationäre Zeitreihen definiert. Wenn Sie also mit einer instationären Zeitreihe beginnen, müssen Sie zunächst die Zeitreihe „differenzieren“, bis Sie eine stationäre Zeitreihe erhalten. Um die Zeitreihen d-mal zu differenzieren, um eine stationäre Reihe zu erhalten, verwenden wir die Funktion diff(). Dann verwenden wir den formalen ADF-Test, der die Nullhypothese der Nichtstationarität nicht ablehnt und unsere visuelle Inspektion bestätigt:

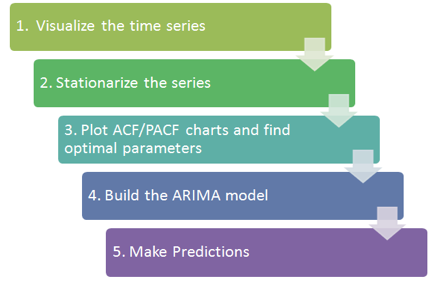

In diesem Abschnitt verwenden wir die TESLA-Bestandsdaten als Zeitreihe. Wir zerlegen es und verwenden die exponentielle Glättung von HoltWinter und ARIMA, um den zukünftigen Aktienkurs vorherzusagen. Die grundlegenden Verfahren sind wie in der folgenden Abbildung dargestellt.

Die andere Sache ist, dass wir immer die Fehler analysieren und Modellparameter optimieren sollten, um bessere Ergebnisse zu erzielen.