GGS

1.0.0

Greedy Gaussian Segmentation (GGS) es un solucionador de Python para segmentar eficientemente datos de series temporales multivariadas. Para obtener detalles sobre la implementación, consulte nuestro documento en http://stanford.edu/~boyd/papers/ggs.html.

El GGS Solver toma una matriz de datos n por T y divide las T marcas de tiempo en un vector de n dimensiones en segmentos sobre los cuales los datos se explican bien como muestras independientes de una distribución gaussiana multivariada. Lo hace formulando un problema de máxima verosimilitud regularizado por covarianza y resolviéndolo utilizando una heurística codiciosa, cuyos detalles completos se describen en el artículo.

git clone [email protected]:davidhallac/GGS.git

cd GGS

python helloworld.py

ggs.py esté en el mismo directorio que su nuevo archivo y luego agregue el siguiente código al comienzo de su script: from ggs import *

El paquete GGS tiene tres funciones principales:

bps, objectives = GGS(data, Kmax, lamb)

Encuentra K puntos de interrupción en los datos para un parámetro de regularización determinado lambda

Entradas

datos: una matriz de datos n por T, con T marcas de tiempo de un vector de n dimensiones

Kmax: el número de puntos de interrupción a encontrar

lamb - parámetro de regularización para la covarianza regularizada

Devoluciones

bps: Lista de listas, donde el elemento i de la lista más grande es el conjunto de puntos de interrupción que se encuentran en K = i en el algoritmo GGS

objetivos: lista de los valores objetivos en cada paso intermedio (para K = 0 a Kmax)

meancovs = GGSMeanCov(data, breakpoints, lamb)

Encuentra las medias y covarianzas regularizadas de cada segmento, dado un conjunto de puntos de interrupción.

Entradas

datos: una matriz de datos n por T, con T marcas de tiempo de un vector de n dimensiones

puntos de interrupción: una lista de ubicaciones de puntos de interrupción

lamb - parámetro de regularización para la covarianza regularizada

Devoluciones

meancovs: una lista de tuplas (media, covarianza) para cada segmento de los datos

cvResults = GGSCrossVal(data, Kmax=25, lambList = [0.1, 1, 10])

Ejecuta una validación cruzada 10 veces y devuelve la probabilidad del conjunto de prueba y tren para cada par (K, lambda) hasta Kmax.

Entradas

datos: una matriz de datos n por T, con T marcas de tiempo de un vector de n dimensiones

Kmax: el número máximo de puntos de interrupción para ejecutar GGS

lambList: una lista de parámetros de regularización para probar

Devoluciones

cvResults: lista de tuplas (lamb, ([TrainLL],[TestLL])) para cada parámetro de regularización en lambList. Aquí, TrainLL y TestLL son la probabilidad logarítmica promedio por muestra en los 10 pliegues de validación cruzada para todas las K desde 0 hasta Kmax.

Parámetros opcionales adicionales (para las tres funciones anteriores):

características = [] - seleccione un determinado subconjunto de columnas en los datos para operar

verbose = False - Imprime los pasos intermedios al ejecutar el algoritmo

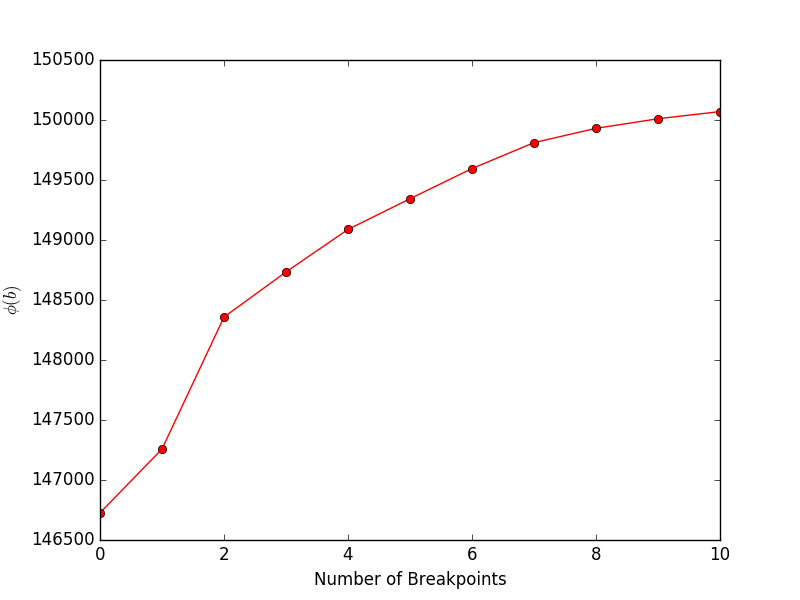

Al ejecutar financeExample.py se obtendrá el siguiente gráfico, que muestra el objetivo (Ecuación 4 en el documento) frente al número de puntos de interrupción:

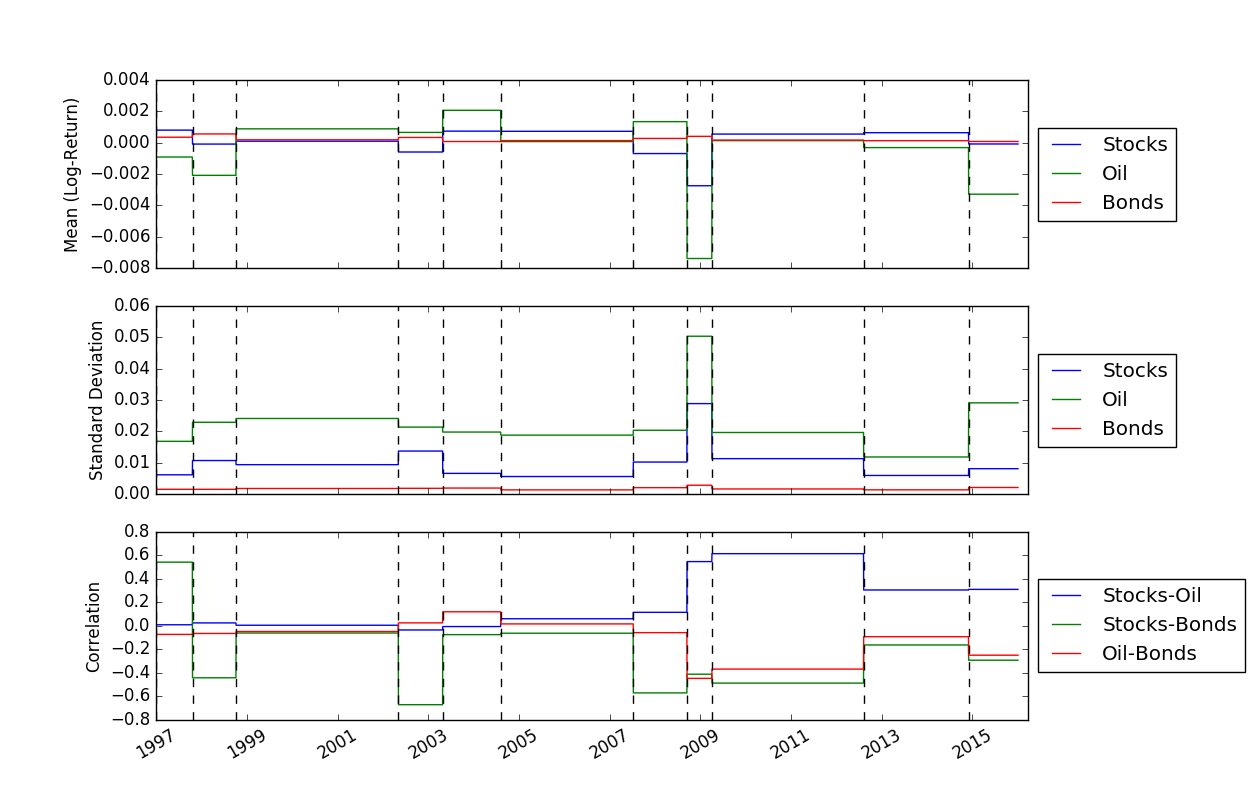

Una vez que hayamos resuelto las ubicaciones de los puntos de interrupción, podemos usar la función FindMeanCovs() para encontrar las medias y covarianzas de cada segmento. En el ejemplo de helloworld.py , al trazar las medias, varianzas y covarianzas de las tres señales se obtiene:

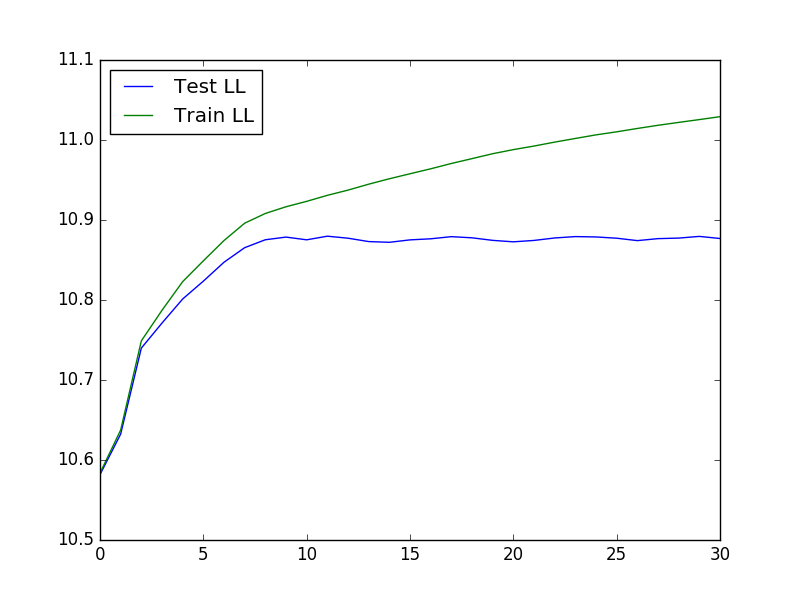

Para ejecutar una validación cruzada, que puede ser útil para determinar los valores óptimos de K y lambda, podemos usar el siguiente código para cargar los datos, ejecutar la validación cruzada y luego trazar la prueba y entrenar la probabilidad:

from ggs import *

import numpy as np

import matplotlib.pyplot as plt

filename = "Returns.txt"

data = np.genfromtxt(filename,delimiter=' ')

feats = [0,3,7]

#Run cross-validaton up to Kmax = 30, at lambda = 1e-4

maxBreaks = 30

lls = GGSCrossVal(data, Kmax=maxBreaks, lambList = [1e-4], features = feats, verbose = False)

trainLikelihood = lls[0][1][0]

testLikelihood = lls[0][1][1]

plt.plot(range(maxBreaks+1), testLikelihood)

plt.plot(range(maxBreaks+1), trainLikelihood)

plt.legend(['Test LL','Train LL'], loc='best')

plt.show()

El gráfico resultante se parece a:

Segmentación gaussiana codiciosa de datos de series temporales: D. Hallac, P. Nystrup y S. Boyd

David Hallac, Peter Nystrup y Stephen Boyd.