Descomponer una serie temporal significa separarla en sus componentes constituyentes, que suelen ser un componente tendencial y un componente irregular, y si se trata de una serie temporal estacional, un componente estacional. Para la información de acciones de TSLA, en la figura del gráfico de tendencia de precios, podemos ver que no hay un componente estacional dentro de los datos. Pero estos datos de series temporales deberían incluir un componente de tendencia y un componente irregular. Descomponer la serie temporal implica intentar separar la serie temporal en estos componentes, es decir, estimar el componente tendencial y el componente irregular. Usaremos la función SMA() para suavizar los datos de TSLA. Elegiremos el orden diferente (n=8 y n=40) para comprobar el componente de tendencia. El objetivo es que intentemos suavizar los datos con una media móvil simple.

Modelo ARIMA

ARIMA (Promedio móvil integrado autorregresivo) es una herramienta importante utilizada en el análisis de series de tiempo para intentar pronosticar valores futuros de una variable en función de su valor actual. Ecuación de pronóstico ARIMA(p,d,q): Los modelos ARIMA son, en teoría, la clase más general de modelos para pronosticar una serie temporal que se puede convertir en “estacionaria” mediante diferenciación. Los modelos ARIMA están definidos para series temporales estacionarias. Por lo tanto, si comienza con una serie de tiempo no estacionaria, primero necesitará "diferenciar" la serie de tiempo hasta obtener una serie de tiempo estacionaria. Para diferenciar la serie de tiempo d veces para obtener una serie estacionaria, usamos la función diff(). Luego usaremos la Una prueba ADF formal no rechaza la hipótesis nula de no estacionariedad, confirmando nuestra inspección visual:

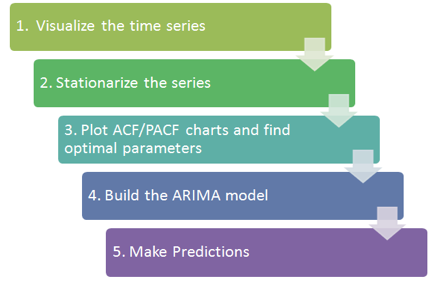

En esta sección, utilizamos los datos de las acciones de TESLA como series de tiempo. Lo descomponemos y utilizamos el suavizado exponencial de HoltWinter y ARIMA para pronosticar el precio futuro de las acciones. Los procedimientos básicos son los que se muestran en la siguiente figura.

La otra cosa es que siempre debemos analizar los errores y ajustar los parámetros del modelo para lograr mejores resultados.