5요인 Fama French 모델 구현

이 프로젝트에는 탐색적 분석을 위한 5가지 요소 Fama French 모델 + jupyter 노트북의 구현이 포함되어 있습니다.

위험 요인

경제(인플레이션/GDP) 또는 주식 시장 자체(S&P 500)의 특정 특성

요인 모델

요인 모델은 위험 요인의 움직임을 사용하여 포트폴리오 수익률을 설명합니다.

팩터 투자에 대한 질문에 대한 답변

- 서로 다른 자산이 체계적으로 평균 수익률이 더 낮거나 높은 이유는 무엇입니까?

- 기본 위험을 염두에 두고 자산 포트폴리오를 관리하는 방법은 무엇입니까?

- 수익을 창출하기 위해 특정 유형의 위험을 감수하는 능력을 활용하는 방법은 무엇입니까?

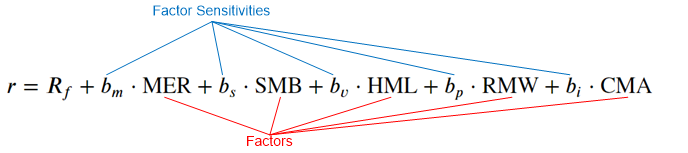

파마-프랑스 모델

경험적 요인과 주식 수익률 사이의 선형 관계를 가정합니다.

- 시장 요인(MER)

- 크기 계수(SMB)

- 가치 요소(HML)

- 수익성 요인(RMW)

- 투자요소(CMA)

요인은 앞에서 설명한 것처럼 정의를 통해 매일 구성됩니다.

요인 민감도는 회귀 분석을 사용하여 보정됩니다.

- 이는 "특정 위험을 감수한 것에 대한 보상"을 나타내며 이는 주식마다 다릅니다.

- 위험/보상 관계는 시간이 지나도 유지될 것으로 예상됩니다.

- 목표: 모델의 예측력 R2를 최대화합니다.

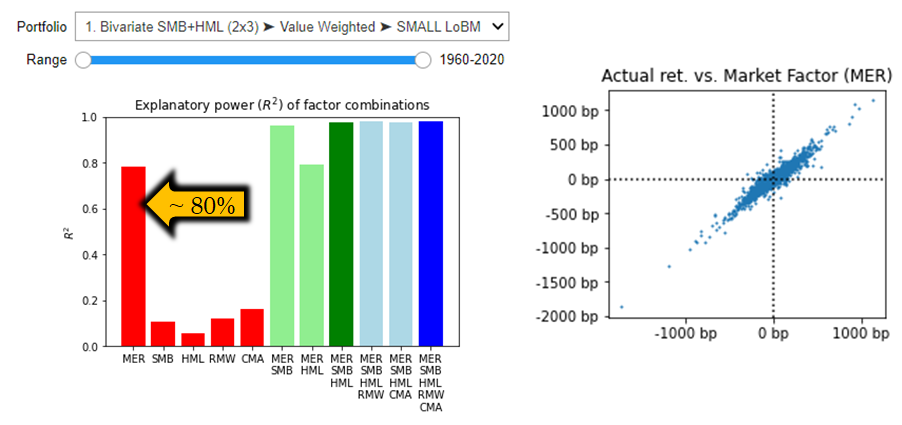

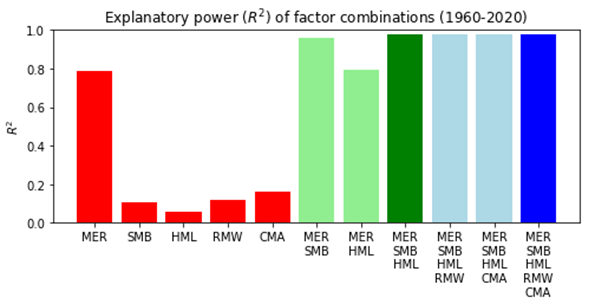

시장초과수익률(MER)

- 시장초과수익률(RF 금리 대비)만으로도 자산 변동의 약 80%를 설명합니다.

- 일일 수익률은 ~정규 분포를 따릅니다.

- 전체 시장 수익률과 선택한 포트폴리오 수익률 간의 관계

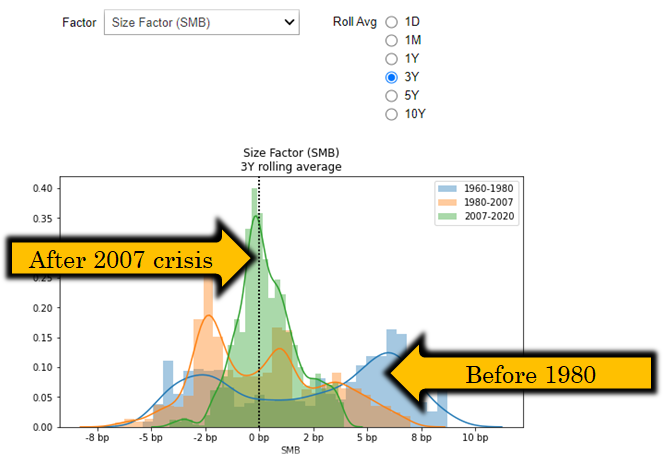

크기(SMB) 계수

- 소형주 회사는 일반적으로 추가 위험 프리미엄을 부담합니다. 항상 그랬습니까?

- Python은 이 요소가 다양한 경제 체제에서 서로 다른 보급률을 갖는다는 것을 확인하는 데 도움이 될 수 있습니다.

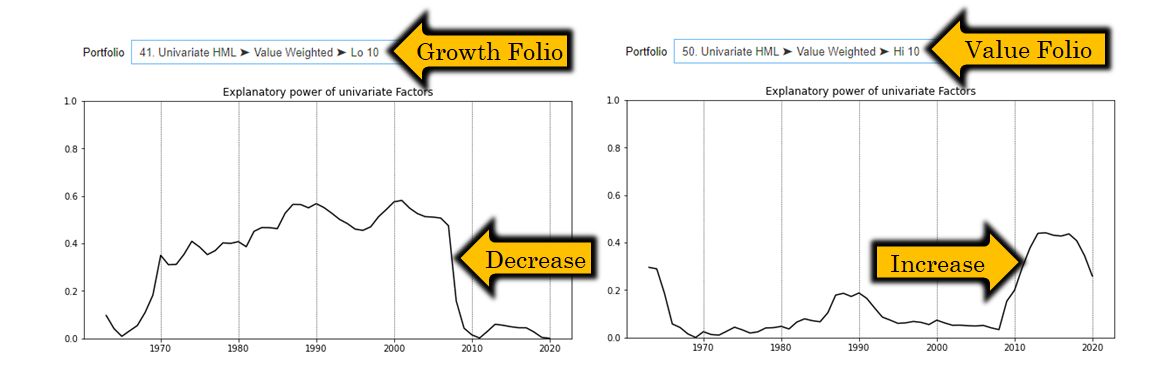

가치(HML) 요소

- 가치 기업은 성장 잠재력 부족을 보상하기 위해 더 높은 수익률로 거래합니다.

- Python은 이 요소가 다양한 시장 상황과 다양한 포트폴리오에서 서로 다른 설명력을 갖는다는 것을 확인하는 데 도움이 될 수 있습니다(매우 흥미롭습니다).

수익성 및 투자요소

- 수익성 요인>(RMW)은 탄탄한 영업이익률과 경쟁사 간 강력한 경쟁 우위를 갖춘 기업의 우수한 수익률에 귀속됩니다.

- 자본 지출을 기준으로 회사를 분류하는 투자 요소(CMA)

- 애널리스트 의견 : 구조적으로 성장 기업과 관련된 높은 설비 투자로 인해 이 요소의 유용성이 의문시됩니다.

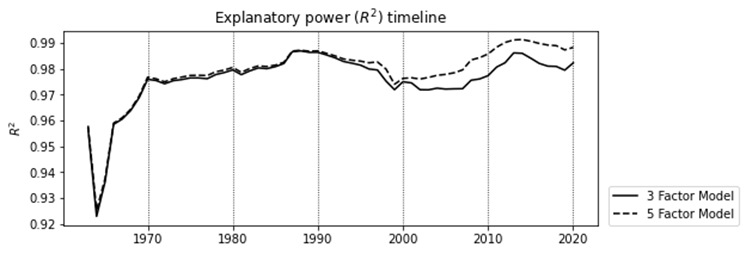

5요인 모델 평가

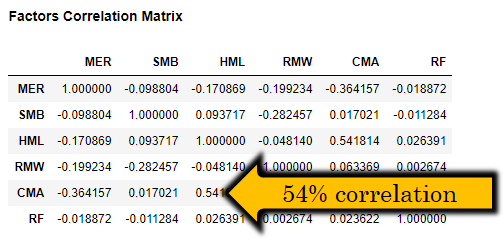

- 분석가 의견: 위험 요인 간의 높은 상관관계는 5요인 모델의 유용성에 의문을 제기합니다.

- RMW, CMA의 경우 R2 10-20%

- 0.2%만 5가지 요소 개선

더 많은 기능과 정보

- 대화형 수익 기여

- 시계열 분석

- Fama-French 데이터 라이브러리(https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html)에서 로드된 포트폴리오 수익 및 요소

- 자세한 내용은 블로그 게시물(http://www.Quantandfinancial.com/2020/06/famafrench.html)을 참조하세요.