quantstats

0.063

포트폴리오 프로파일링을 수행하는 QuantStats Python 라이브러리를 통해 퀀트 및 포트폴리오 관리자는 심층 분석 및 위험 지표를 제공하여 성과를 더 잘 이해할 수 있습니다.

변경 내역 »

quantstats.stats - 샤프 비율, 승률, 변동성 등과 같은 다양한 성능 지표를 계산합니다.quantstats.plots - 성과, 하락률, 롤링 통계, 월별 수익률 등을 시각화합니다.quantstats.reports - 지표 보고서 생성, 배치 플로팅 및 HTML 파일로 저장할 수 있는 테어 시트 생성에 사용됩니다.다음은 전략을 분석하는 간단한 테어시트의 예입니다.

% matplotlib inline

import quantstats as qs

# extend pandas functionality with metrics, etc.

qs . extend_pandas ()

# fetch the daily returns for a stock

stock = qs . utils . download_returns ( 'META' )

# show sharpe ratio

qs . stats . sharpe ( stock )

# or using extend_pandas() :)

stock . sharpe ()산출:

0.8135304438803402

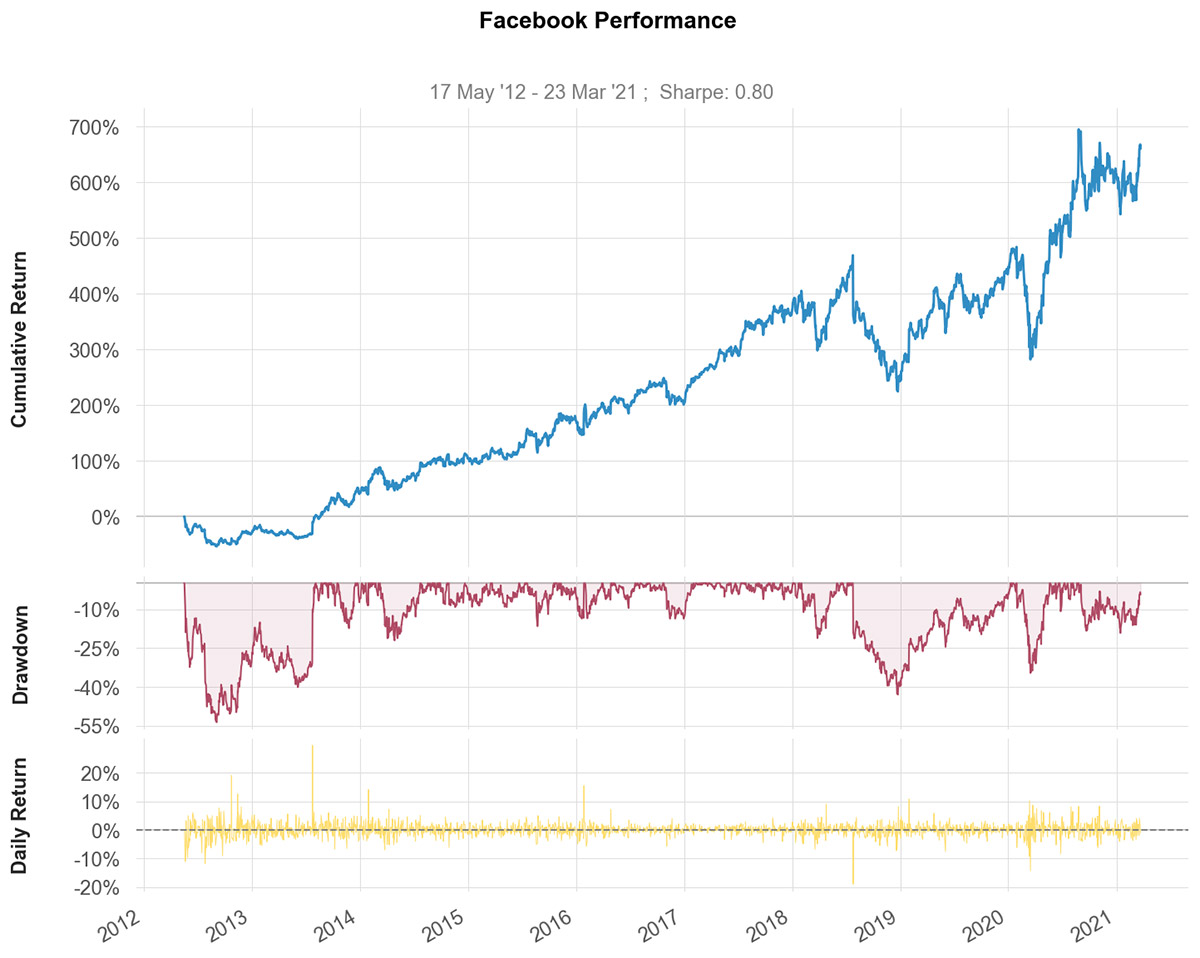

qs . plots . snapshot ( stock , title = 'Facebook Performance' , show = True )

# can also be called via:

# stock.plot_snapshot(title='Facebook Performance', show=True)산출:

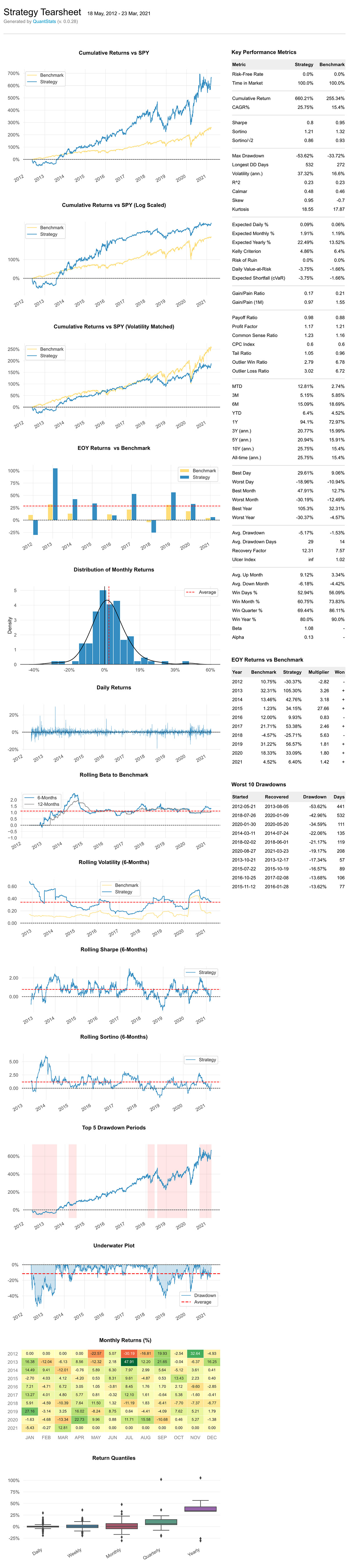

7가지 보고서 테어시트를 만들 수 있습니다.

qs.reports.metrics(mode='basic|full", ...) - 기본/전체 측정항목 표시qs.reports.plots(mode='basic|full", ...) - 기본/전체 플롯을 표시합니다.qs.reports.basic(...) - 기본 측정항목 및 도표를 표시합니다.qs.reports.full(...) - 전체 측정항목과 도표를 표시합니다.qs.reports.html(...) - 완전한 보고서를 html로 생성합니다.HTML 테어시트를 만들어 보겠습니다.

( benchmark can be a pandas Series or ticker )

qs . reports . html ( stock , "SPY" )출력은 다음과 같이 생성됩니다.

(원본 HTML 파일 보기)

[ f for f in dir ( qs . stats ) if f [ 0 ] != '_' ] ['평균_손실',

'평균_반환',

'평균_승리',

'최상의',

'캐그',

'고요한',

'공통_감지_비율',

'컴',

'비교하다',

'컴썸',

'조건부_값_위험',

'연속_손실',

'연속_승',

'cpc_색인',

'cvar',

'드로다운_세부사항',

'예상_반환',

'예상_부족',

'노출',

'gain_to_pain_ratio',

'기하학적_평균',

'ghpr',

'그리스인',

'묵시적 변동성',

'정보_비율',

'켈리_기준',

'첨도',

'max_drawdown',

'월별 수익',

'이상치_손실_비율',

'이상치_승률_비율',

'이상치',

'지급_비율',

'이익_요소',

'이익 비율',

'r2',

'r_제곱',

'라',

'복구_요인',

'remove_outliers',

'파멸의 위험',

'위험 수익 비율',

'rolling_greeks',

'로',

'날카롭다',

'비스듬한',

'소르티노',

'조정_소르티노',

'꼬리_비율',

'to_drawdown_series',

'궤양_지수',

'궤양_성능_지수',

'우피',

'유틸리티',

'위험_가치',

'바르',

'휘발성',

'win_loss_ratio',

'승률',

'최악의']

[ f for f in dir ( qs . plots ) if f [ 0 ] != '_' ] ['일일_반품',

'분포',

'감소',

'인출_기간',

'수입',

'히스토그램',

'로그_반환',

'월별_히트맵',

'보고',

'rolling_beta',

'롤링_샤프',

'rolling_sortino',

'롤링_휘발성',

'스냅 사진',

'연간 수익']

*** 전체 문서가 곧 제공될 예정입니다 ***

그동안 Python의 help 메소드를 사용하여 각 메소드의 선택적 매개변수에 대한 통찰력을 얻을 수 있습니다.

help ( qs . stats . conditional_value_at_risk ) Quantstats.stats 모듈의 Conditional_value_at_risk 함수에 대한 도움말:

Conditional_value_at_risk(반환, 시그마=1, 신뢰도=0.99)

조건부 일일 위험 가치(예상 부족액이라고도 함)를 계산합니다.

투자의 꼬리 위험의 양을 정량화합니다.

pip 사용하여 설치:

$ pip install quantstats --upgrade --no-cache-dir conda 사용하여 설치:

$ conda install -c ranaroussi quantstatsplots.to_plotly() 사용) 이것은 새로운 라이브러리입니다... 버그를 발견하면 이 저장소에서 문제를 열어주세요.

기여하고 싶다면 도움 구함이라고 표시된 문제를 살펴보는 것이 좋습니다.

어떤 이유로 저장하라는 지시를 받았을 때 Seaborn에게 월별 반품 히트맵을 반환하지 않도록 지시하는 방법을 찾을 수 없었습니다. 따라서 플롯을 저장하더라도( savefig={...} 전달하여) 여전히 플롯이 표시됩니다. .

QuantStats는 Apache 소프트웨어 라이선스 에 따라 배포됩니다. 자세한 내용은 릴리스의 LICENSE.txt 파일을 참조하십시오.

의견이 있으시면 메모를 남겨주세요.

란 아루시