predict gold prices

v1.0.0

이 저장소에는 다양한 시계열 예측 방법을 사용하여 금 가격을 예측하는 코드가 포함되어 있습니다. 사용된 데이터 세트는 1950-01년부터 2020-07년까지 USD 기준 일일 금 가격입니다.

이 분석에 사용된 월간 금 가격 데이터세트는 1950-01년부터 2020-07년까지의 일일 금 가격(USD)입니다. 데이터 세트에는 날짜와 가격이라는 2개의 열이 포함된 847개의 관측치가 포함되어 있습니다.

Jupyter 노트북 Gold_Price_Forecasting_Models.ipynb 에는 세 가지 시계열 예측 모델을 구축하고 평가하기 위한 코드가 포함되어 있습니다.

선형 회귀 모델

순진한 모델

지수 평활 모델

선형 회귀 모델의 경우 데이터 세트가 훈련 세트와 테스트 세트로 분할되었습니다. 선형 회귀 모델은 훈련 데이터에 적합했으며 테스트 데이터의 금 가격을 예측하는 데 사용되었습니다. 모델의 성능을 평가하기 위해 평균 절대 백분율 오차(MAPE)가 사용되었습니다.

Naive 모델의 경우 훈련 세트의 마지막 값을 사용하여 테스트 데이터의 금 가격을 예측했습니다. 모델의 성능을 평가하기 위해 MAPE가 다시 사용되었습니다.

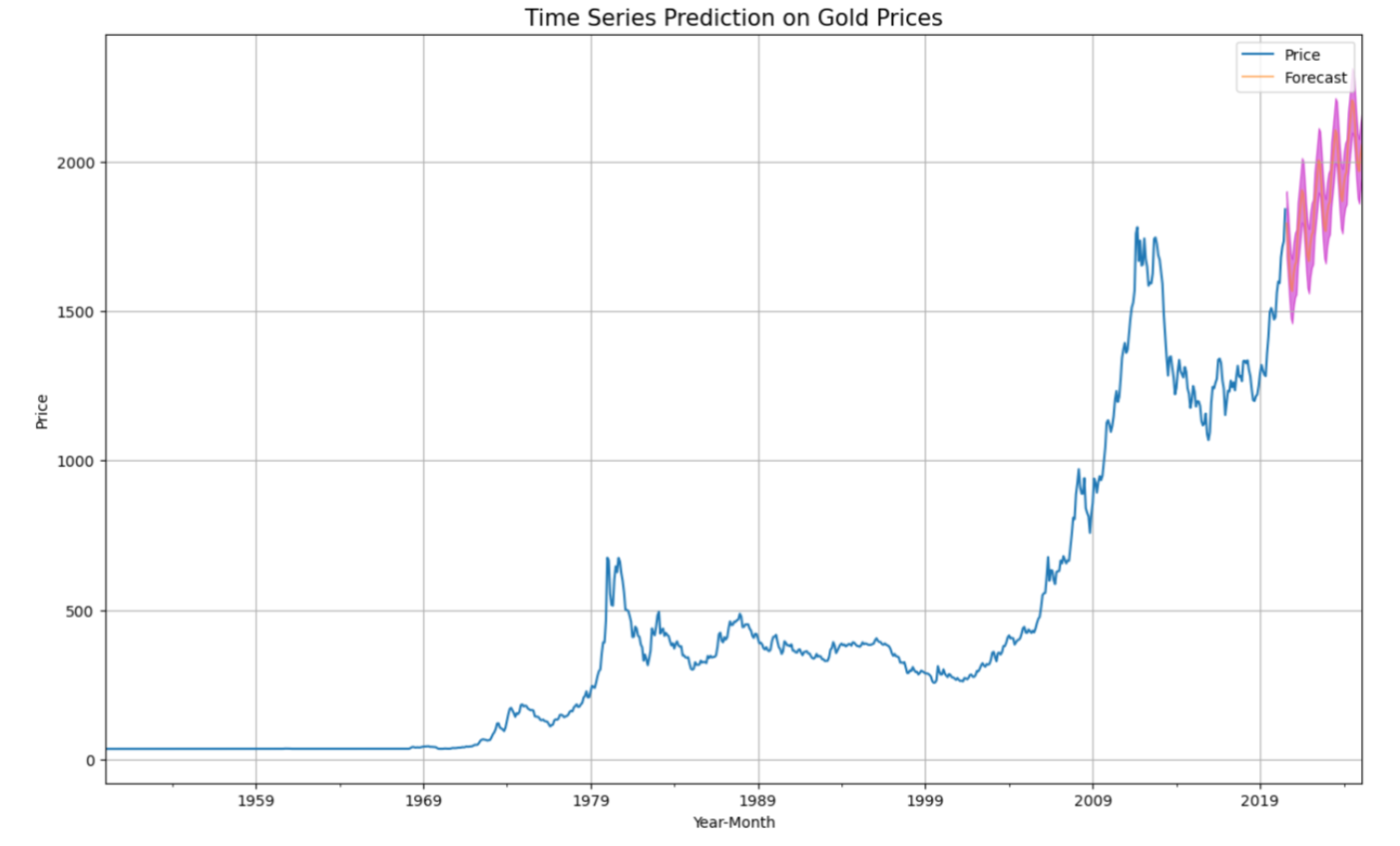

지수평활 모델의 경우 statsmodels 패키지를 사용하여 전체 데이터세트에 지수평활 모델을 적용했습니다. 그런 다음 이 모델을 사용하여 테스트 데이터의 금 가격을 예측했습니다. 예측에 대한 95% 신뢰구간도 계산되었습니다. 모델의 성능을 평가하기 위해 MAPE가 다시 사용되었습니다.

세 가지 모델의 결과는 MAPE 점수를 기준으로 비교되었습니다. 지수 평활 모델은 MAPE 점수 17.235%로 가장 좋은 성능을 보였습니다.

지수 평활 모델은 2020-08년부터 2025-02년까지의 금 가격을 예측하는 데 사용되었습니다. 예측 가격은 gold_price_predictions.csv 라는 CSV 파일에 저장됩니다.

Kaggle 데이터세트: 월간 금 가격

Github 레포 - 여기

캐글 프로젝트 - 여기

Tableau의 시계열 시각화

MEDIUM의 코드에 대한 세부 설명