pandas ta

v0.3.14b

Технический анализ PANDAS ( Pandas TA ) - это простая в использовании библиотеку, которая использует пакет Pandas с более чем 130 показателями и коммунальными функциями и более чем 60 моделями Lib Candlestick. Многие часто используемые индикаторы, такие как: паттерн свечей ( CDL_PATTERN ), простое скользящее среднее дивергенция скольжения средней средней ( SMA ) ( MACD ), экспоненциальное скользящее среднее ( HMA ), полосы Боллингера ( BBANDS ), объем баланса ( ОВС ), Aroon & aroon gscillator ( Aroon ), Squeeze ( Squeeze ) и многие другие .

Примечание: TA LIB должен быть установлен для использования всех моделей свечей. pip install TA-Lib . Если TA LIB не установлен, то будут доступны только застройки свечи.

talib=False .ta.stdev(df["close"], length=30, talib=False) .import_dir в разделе /pandas_ta/custom.py .ta.tsignals Pandas Ta.lookahead=False чтобы отключить.Pandas TA проверяет, есть ли у пользователя некоторые общие торговые пакеты, в том числе, помимо прочего: TA Lib , Vector Bt , Yfinance ... большая часть которых экспериментально и может сломаться, пока он не стабилизируется больше.

help(ta.ticker) и help(ta.yf) и примеры ниже. Версия pip является последним стабильным выпуском. Версия: 0.3.14b

$ pip install pandas_taЛучший выбор! Версия: 0.3.14b

$ pip install -U git+https://github.com/twopirllc/pandas-taЭто версия разработки , которая может иметь ошибки и другие нежелательные побочные эффекты. Используйте на свой риск!

$ pip install -U git+https://github.com/twopirllc/pandas-ta.git@development import pandas as pd

import pandas_ta as ta

df = pd . DataFrame () # Empty DataFrame

# Load data

df = pd . read_csv ( "path/to/symbol.csv" , sep = "," )

# OR if you have yfinance installed

df = df . ta . ticker ( "aapl" )

# VWAP requires the DataFrame index to be a DatetimeIndex.

# Replace "datetime" with the appropriate column from your DataFrame

df . set_index ( pd . DatetimeIndex ( df [ "datetime" ]), inplace = True )

# Calculate Returns and append to the df DataFrame

df . ta . log_return ( cumulative = True , append = True )

df . ta . percent_return ( cumulative = True , append = True )

# New Columns with results

df . columns

# Take a peek

df . tail ()

# vv Continue Post Processing vv Некоторые аргументы индикатора были переупорядочены для последовательности. Используйте help(ta.indicator_name) для получения дополнительной информации или сделайте запрос на привлечение для улучшения документации.

import pandas as pd

import pandas_ta as ta

# Create a DataFrame so 'ta' can be used.

df = pd . DataFrame ()

# Help about this, 'ta', extension

help ( df . ta )

# List of all indicators

df . ta . indicators ()

# Help about an indicator such as bbands

help ( ta . bbands ) Спасибо, что использовали Pandas TA !

$ pip install -U git+https://github.com/twopirllc/pandas-taСпасибо за ваш вклад!

Pandas TA имеет три основных «стиля» обработки технических индикаторов для вашего случая использования и/или требований. Это стандартные , расширение DataFrame и стратегия Pandas TA . Каждый с увеличением уровня абстракции для простоты использования. Когда вы становитесь более знакомым с Pandas TA , простота и скорость использования стратегии Pandas TA могут стать более очевидной. Кроме того, вы можете создавать свои собственные индикаторы посредством цепочки или композиции. Наконец, каждый индикатор либо возвращает серию , либо данные о данных в формате подчеркивания, независимо от стиля.

Вы явно определяете входные столбцы и заботитесь о выходе.

sma10 = ta.sma(df["Close"], length=10)SMA_10donchiandf = ta.donchian(df["HIGH"], df["low"], lower_length=10, upper_length=15)DC_10_15 и имена столбцов: DCL_10_15, DCM_10_15, DCU_10_15ema10_ohlc4 = ta.ema(ta.ohlc4(df["Open"], df["High"], df["Low"], df["Close"]), length=10)EMA_10 . При необходимости вам может потребоваться однозначно назвать это. Вызов df.ta автоматически строчит OHLCVA к OHLCVA : OPEN, HIGH, LOW, CLOUD, GOLMAT , ADJ_CLOSE . По умолчанию df.ta будет использовать OHLCVA для аргументов индикатора, удаляя необходимость непосредственно указать входные столбцы.

sma10 = df.ta.sma(length=10)SMA_10ema10_ohlc4 = df.ta.ema(close=df.ta.ohlc4(), length=10, suffix="OHLC4")EMA_10_OHLC4close=df.ta.ohlc4() .donchiandf = df.ta.donchian(lower_length=10, upper_length=15)DC_10_15 и имена столбцов: DCL_10_15, DCM_10_15, DCU_10_15 То же, что и последние три примера, но добавление результатов непосредственно к DataFrame df .

df.ta.sma(length=10, append=True)df : SMA_10 .df.ta.ema(close=df.ta.ohlc4(append=True), length=10, suffix="OHLC4", append=True)close=df.ta.ohlc4() .df.ta.donchian(lower_length=10, upper_length=15, append=True)df с именами столбцов: DCL_10_15, DCM_10_15, DCU_10_15 . Стратегия Pandas TA - это названная группа показателей, которые будут управлять методом стратегии . Все стратегии используют MulitProcessing, за исключением случаев использования параметра col_names (см. Ниже). В следующем разделе перечислены различные типы стратегий .

# (1) Create the Strategy

MyStrategy = ta . Strategy (

name = "DCSMA10" ,

ta = [

{ "kind" : "ohlc4" },

{ "kind" : "sma" , "length" : 10 },

{ "kind" : "donchian" , "lower_length" : 10 , "upper_length" : 15 },

{ "kind" : "ema" , "close" : "OHLC4" , "length" : 10 , "suffix" : "OHLC4" },

]

)

# (2) Run the Strategy

df . ta . strategy ( MyStrategy , ** kwargs )Стратегический класс - это простой способ назвать и группировать ваши любимые индикаторы TA с помощью класса данных . Pandas TA поставляется с двумя предварительно построенными основными стратегиями, которые помогут вам начать работу: Allstrategy и Commonstrategy . Стратегия может быть такой же простой, как и Commonstrategy или такая сложная по мере необходимости, используя композицию/цепочку.

df .См. Примеры стратегии Pandas TA. Для примеров, включая композицию/цепочку индикатора .

{"kind": "indicator name"} . Не забудьте проверить ваше правописание. # Running the Builtin CommonStrategy as mentioned above

df . ta . strategy ( ta . CommonStrategy )

# The Default Strategy is the ta.AllStrategy. The following are equivalent:

df . ta . strategy ()

df . ta . strategy ( "All" )

df . ta . strategy ( ta . AllStrategy ) # List of indicator categories

df . ta . categories

# Running a Categorical Strategy only requires the Category name

df . ta . strategy ( "Momentum" ) # Default values for all Momentum indicators

df . ta . strategy ( "overlap" , length = 42 ) # Override all Overlap 'length' attributes # Create your own Custom Strategy

CustomStrategy = ta . Strategy (

name = "Momo and Volatility" ,

description = "SMA 50,200, BBANDS, RSI, MACD and Volume SMA 20" ,

ta = [

{ "kind" : "sma" , "length" : 50 },

{ "kind" : "sma" , "length" : 200 },

{ "kind" : "bbands" , "length" : 20 },

{ "kind" : "rsi" },

{ "kind" : "macd" , "fast" : 8 , "slow" : 21 },

{ "kind" : "sma" , "close" : "volume" , "length" : 20 , "prefix" : "VOLUME" },

]

)

# To run your "Custom Strategy"

df . ta . strategy ( CustomStrategy ) Метод стратегии Pandas TA использует многопроцессорную обработку индикатора всех типов стратегии, за одним исключением! При использовании параметра col_names для переименования столбцов (ы) результирующих (ы) индикаторы в массиве ta будут выполнены в порядке.

# VWAP requires the DataFrame index to be a DatetimeIndex.

# * Replace "datetime" with the appropriate column from your DataFrame

df . set_index ( pd . DatetimeIndex ( df [ "datetime" ]), inplace = True )

# Runs and appends all indicators to the current DataFrame by default

# The resultant DataFrame will be large.

df . ta . strategy ()

# Or the string "all"

df . ta . strategy ( "all" )

# Or the ta.AllStrategy

df . ta . strategy ( ta . AllStrategy )

# Use verbose if you want to make sure it is running.

df . ta . strategy ( verbose = True )

# Use timed if you want to see how long it takes to run.

df . ta . strategy ( timed = True )

# Choose the number of cores to use. Default is all available cores.

# For no multiprocessing, set this value to 0.

df . ta . cores = 4

# Maybe you do not want certain indicators.

# Just exclude (a list of) them.

df . ta . strategy ( exclude = [ "bop" , "mom" , "percent_return" , "wcp" , "pvi" ], verbose = True )

# Perhaps you want to use different values for indicators.

# This will run ALL indicators that have fast or slow as parameters.

# Check your results and exclude as necessary.

df . ta . strategy ( fast = 10 , slow = 50 , verbose = True )

# Sanity check. Make sure all the columns are there

df . columns Помните, что они не будут использовать многопроцесс

NonMPStrategy = ta . Strategy (

name = "EMAs, BBs, and MACD" ,

description = "Non Multiprocessing Strategy by rename Columns" ,

ta = [

{ "kind" : "ema" , "length" : 8 },

{ "kind" : "ema" , "length" : 21 },

{ "kind" : "bbands" , "length" : 20 , "col_names" : ( "BBL" , "BBM" , "BBU" )},

{ "kind" : "macd" , "fast" : 8 , "slow" : 21 , "col_names" : ( "MACD" , "MACD_H" , "MACD_S" )}

]

)

# Run it

df . ta . strategy ( NonMPStrategy ) # Set ta to default to an adjusted column, 'adj_close', overriding default 'close'.

df . ta . adjusted = "adj_close"

df . ta . sma ( length = 10 , append = True )

# To reset back to 'close', set adjusted back to None.

df . ta . adjusted = None # List of Pandas TA categories.

df . ta . categories # Set the number of cores to use for strategy multiprocessing

# Defaults to the number of cpus you have.

df . ta . cores = 4

# Set the number of cores to 0 for no multiprocessing.

df . ta . cores = 0

# Returns the number of cores you set or your default number of cpus.

df . ta . cores # The 'datetime_ordered' property returns True if the DataFrame

# index is of Pandas datetime64 and df.index[0] < df.index[-1].

# Otherwise it returns False.

df . ta . datetime_ordered # Sets the Exchange to use when calculating the last_run property. Default: "NYSE"

df . ta . exchange

# Set the Exchange to use.

# Available Exchanges: "ASX", "BMF", "DIFX", "FWB", "HKE", "JSE", "LSE", "NSE", "NYSE", "NZSX", "RTS", "SGX", "SSE", "TSE", "TSX"

df . ta . exchange = "LSE" # Returns the time Pandas TA was last run as a string.

df . ta . last_run # The 'reverse' is a helper property that returns the DataFrame

# in reverse order.

df . ta . reverse # Applying a prefix to the name of an indicator.

prehl2 = df . ta . hl2 ( prefix = "pre" )

print ( prehl2 . name ) # "pre_HL2"

# Applying a suffix to the name of an indicator.

endhl2 = df . ta . hl2 ( suffix = "post" )

print ( endhl2 . name ) # "HL2_post"

# Applying a prefix and suffix to the name of an indicator.

bothhl2 = df . ta . hl2 ( prefix = "pre" , suffix = "post" )

print ( bothhl2 . name ) # "pre_HL2_post" # Returns the time range of the DataFrame as a float.

# By default, it returns the time in "years"

df . ta . time_range

# Available time_ranges include: "years", "months", "weeks", "days", "hours", "minutes". "seconds"

df . ta . time_range = "days"

df . ta . time_range # prints DataFrame time in "days" as float # Sets the DataFrame index to UTC format.

df . ta . to_utc import numpy as np

# Add constant '1' to the DataFrame

df . ta . constants ( True , [ 1 ])

# Remove constant '1' to the DataFrame

df . ta . constants ( False , [ 1 ])

# Adding constants for charting

import numpy as np

chart_lines = np . append ( np . arange ( - 4 , 5 , 1 ), np . arange ( - 100 , 110 , 10 ))

df . ta . constants ( True , chart_lines )

# Removing some constants from the DataFrame

df . ta . constants ( False , np . array ([ - 60 , - 40 , 40 , 60 ])) # Prints the indicators and utility functions

df . ta . indicators ()

# Returns a list of indicators and utility functions

ind_list = df . ta . indicators ( as_list = True )

# Prints the indicators and utility functions that are not in the excluded list

df . ta . indicators ( exclude = [ "cg" , "pgo" , "ui" ])

# Returns a list of the indicators and utility functions that are not in the excluded list

smaller_list = df . ta . indicators ( exclude = [ "cg" , "pgo" , "ui" ], as_list = True ) # Download Chart history using yfinance. (pip install yfinance) https://github.com/ranaroussi/yfinance

# It uses the same keyword arguments as yfinance (excluding start and end)

df = df . ta . ticker ( "aapl" ) # Default ticker is "SPY"

# Period is used instead of start/end

# Valid periods: 1d,5d,1mo,3mo,6mo,1y,2y,5y,10y,ytd,max

# Default: "max"

df = df . ta . ticker ( "aapl" , period = "1y" ) # Gets this past year

# History by Interval by interval (including intraday if period < 60 days)

# Valid intervals: 1m,2m,5m,15m,30m,60m,90m,1h,1d,5d,1wk,1mo,3mo

# Default: "1d"

df = df . ta . ticker ( "aapl" , period = "1y" , interval = "1wk" ) # Gets this past year in weeks

df = df . ta . ticker ( "aapl" , period = "1mo" , interval = "1h" ) # Gets this past month in hours

# BUT WAIT!! THERE'S MORE!!

help ( ta . yf ) Шаблоны, которые не смелые , требуют установки TA-LIB: pip install TA-Lib

# Get all candle patterns (This is the default behaviour)

df = df . ta . cdl_pattern ( name = "all" )

# Get only one pattern

df = df . ta . cdl_pattern ( name = "doji" )

# Get some patterns

df = df . ta . cdl_pattern ( name = [ "doji" , "inside" ])ta.linreg(series, r=True)lazybear=Truedf.ta.strategy() .| Дивергенция конвергенции скользящего среднего (MACD) |

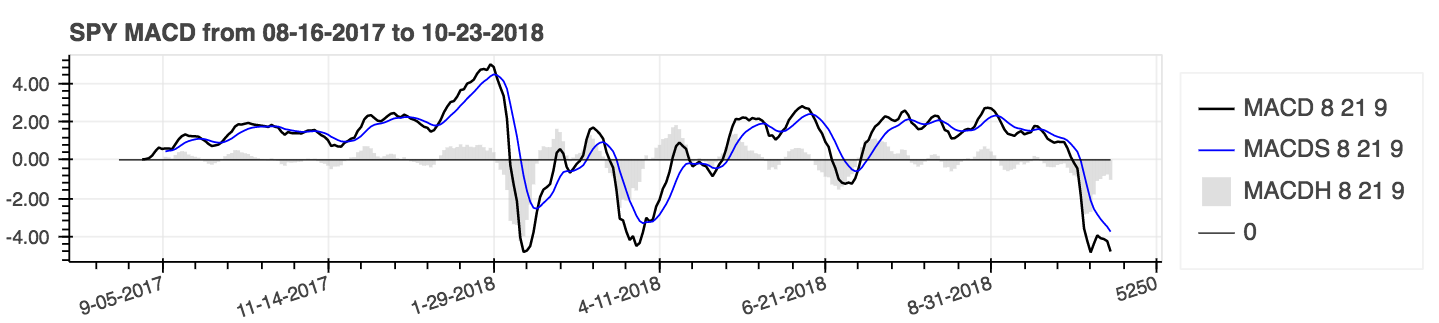

|---|

|

help(ta.ichimoku) .lookahead=False выпивает столбец SPAN Chikou, чтобы предотвратить потенциальную утечку данных.| Простые со средним перемещением (SMA) и Bollinger Bands (BANDS) |

|---|

|

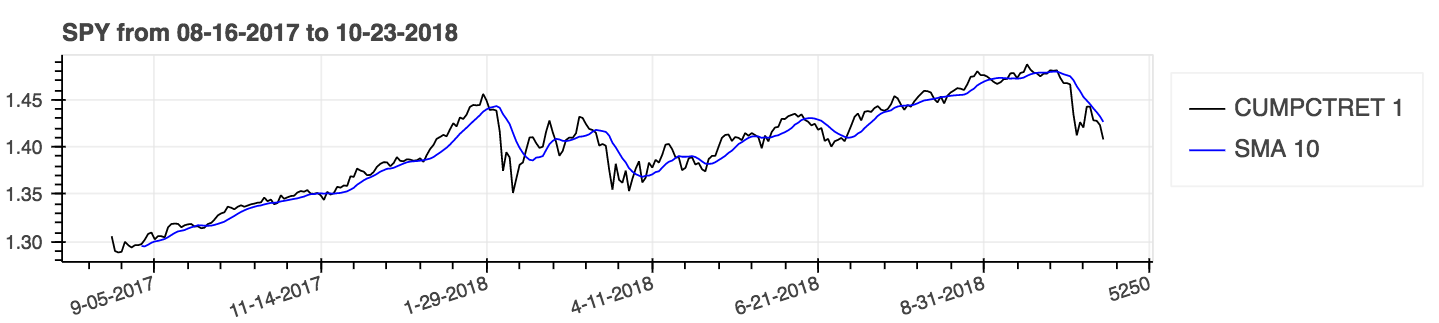

Используйте параметр: кумулятивный = true для кумулятивных результатов.

| Процент доходности (кумулятивный) с простой скользящей средней (SMA) |

|---|

|

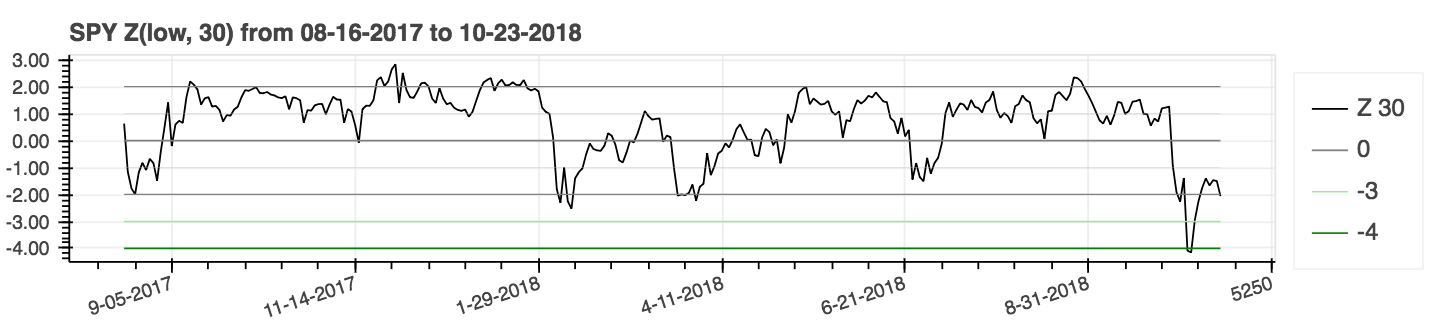

| Z. |

|---|

|

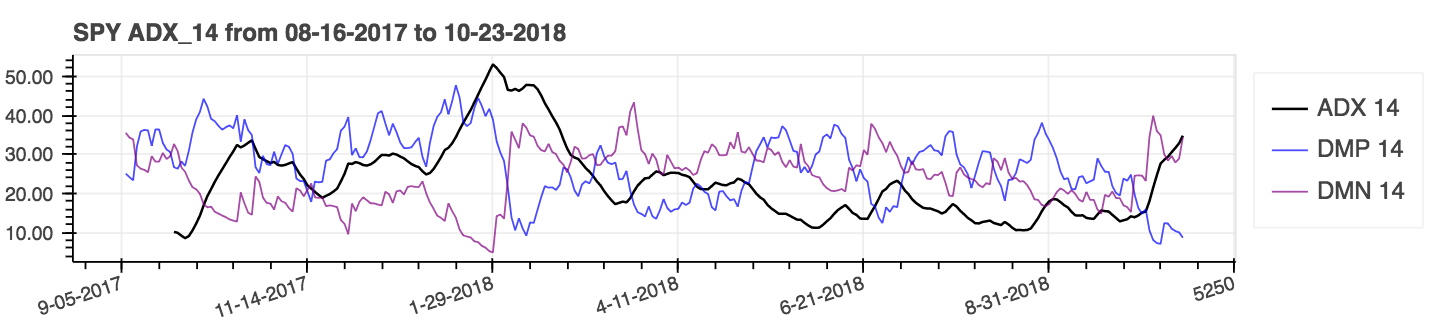

lookahead=False чтобы отключить центрирование и удалить потенциальную утечку данных.| Средний индекс направленного движения (ADX) |

|---|

|

| Средний истинный диапазон (ATR) |

|---|

|

| Объем на баланс (OV) |

|---|

|

Метрики производительности являются новым дополнением к пакету, и, следовательно, являются ненадежными. Используйте свой собственный риск. Эти метрики возвращают поплавок и не являются частью расширения DataFrame . Они называются стандартным способом. Например:

import pandas_ta as ta

result = ta . cagr ( df . close ) Для более легкой интеграции с портфелем Vectorbt от метода from_signals метод ta.trend_return был заменен методом ta.tsignals для упрощения генерации торговых сигналов. Для получения комплексного примера см. Пример ноутбука Jupyter Vectorbt Backtest с Pandas TA в каталоге примеров.

import pandas as pd

import pandas_ta as ta

import vectorbt as vbt

df = pd . DataFrame (). ta . ticker ( "AAPL" ) # requires 'yfinance' installed

# Create the "Golden Cross"

df [ "GC" ] = df . ta . sma ( 50 , append = True ) > df . ta . sma ( 200 , append = True )

# Create boolean Signals(TS_Entries, TS_Exits) for vectorbt

golden = df . ta . tsignals ( df . GC , asbool = True , append = True )

# Sanity Check (Ensure data exists)

print ( df )

# Create the Signals Portfolio

pf = vbt . Portfolio . from_signals ( df . close , entries = golden . TS_Entries , exits = golden . TS_Exits , freq = "D" , init_cash = 100_000 , fees = 0.0025 , slippage = 0.0025 )

# Print Portfolio Stats and Return Stats

print ( pf . stats ())

print ( pf . returns_stats ())mamode Kwarg с большим количеством скользящих средних вариантов с функцией утилиты скользящей средней ta.ma() . Для простоты все варианты являются средними для перемещения с одним источником. В первую очередь это внутренняя утилита, используемая индикаторами, которые имеют mamode Kwarg . Это включает в себя индикаторы: акценты , AMAT , AOBV , ATR , BANDS , BIAS , EFI , HILO , KC , NATR , QQE , RVI и THERMO ; Параметры mamode по умолчанию не изменились. Тем не менее, ta.ma() может использоваться и пользователем, если это необходимо. Для получения дополнительной информации: help(ta.ma)to_utc , для преобразования индекса DataFrame в UTC. См.: help(ta.to_utc) теперь как свойство Pandas TA DataFrame, чтобы легко преобразовать индекс данных DataFrame в UTC. close > sma(close, 50) она возвращает тенденцию, торговые записи и торговые выходы этой тенденции, чтобы сделать ее совместимым с Vectorbt, установив asbool=True чтобы получить логические торговые записи и выходы. Смотрите help(ta.tsignals) help(ta.alma) Торговый счет или фонд. См. help(ta.drawdown)help(ta.cdl_pattern)help(ta.cdl_z)help(ta.cti)help(ta.xsignals)help(ta.dm)help(ta.ebsw)help(ta.jma)help(ta.kvo)help(ta.stc)help(ta.squeeze_pro)df.ta.strategy() по соображениям производительности. Смотрите help(ta.td_seq)help(ta.tos_stdevall)help(ta.vhf) mamode переименован в mode . См help(ta.accbands) .mamode с по умолчанию « RMA » и с теми же параметрами mamode что и TradingView. Новый аргумент lensig , так что он ведет себя как индикатор TradingView's Builtin ADX. Смотрите help(ta.adx) .drift и более описательные имена столбцов.mamode по умолчанию теперь является « RMA » и с теми же параметрами mamode что и TradingView. Смотрите help(ta.atr) .ddoff , чтобы контролировать степени свободы. Также включал BB процент (BBP) в качестве окончательного столбца. По умолчанию 0. См. help(ta.bbands) .ln для использования естественного логарифма (true) вместо стандартного логарифма (false). По умолчанию ложь. Смотрите help(ta.chop) .tvmode с по умолчанию True . Когда tvmode=False , CKSP реализует «новый технический трейдер» со значениями по умолчанию. Смотрите help(ta.cksp) .talib будет использовать версию TA LIB, и если будет установлен TA LIB. По умолчанию верно. Смотрите help(ta.cmo) .strict проверяет, если серия непрерывно уменьшается в течение length периода с более быстрым расчетом. По умолчанию: False . percent аргумент также был добавлен с дефолтом. См help(ta.decreasing) .strict проверяет, если серия постоянно увеличивается в течение length периода с более быстрым расчетом. По умолчанию: False . percent аргумент также был добавлен с дефолтом. См help(ta.increasing) .help(ta.kvo) .as_strided или более новый метод sliding_window_view . Это должно решить проблемы с Google Colab и задерживаемыми обновлениями зависимостей, а также зависимости Tensorflow, как обсуждалось в выпусках № 285 и № 329.asmode включает в себя версию MACD. По умолчанию ложь. Смотрите help(ta.macd) .sar . Новый аргумент af0 для инициализации коэффициента ускорения. См help(ta.psar) .mamode в качестве опции. По умолчанию SMA соответствует TA Lib. Смотрите help(ta.ppo) .signal с по умолчанию 13 и режим сигнала MA mamode с AMA по умолчанию в качестве аргументов. Смотрите help(ta.tsi) .help(ta.vp) .help(ta.vwma) .anchor . По умолчанию: «D» для «ежедневной». См. Times Stories смещенные псевдонимы для дополнительных вариантов. Требуется, чтобы индекс DataFrame был DateTimeIndex. См help(ta.vwap) .help(ta.vwma) .Z_length на ZS_length . Смотрите help(ta.zscore) .Оригинал TA-LIB | TradingView | Сьерра -диаграмма | MQL5 | FM Labs | Pro Real Code | Пользователь 42

Чувствуете себя щедрым, как пакет или хотите, чтобы он стал более зрелым упаковкой?