finmarketpy (เดิมชื่อ pythalesians)

finmarketpy เป็นไลบรารีที่ใช้ Python ซึ่งช่วยให้คุณสามารถวิเคราะห์ข้อมูลตลาดและทดสอบกลยุทธ์การซื้อขายย้อนหลังโดยใช้ API ที่ใช้งานง่าย ซึ่งมีเทมเพลตที่สร้างไว้ล่วงหน้าเพื่อให้คุณกำหนดการทดสอบย้อนหลัง รวมไว้ในห้องสมุด

- เทมเพลตที่สร้างไว้ล่วงหน้าสำหรับการทดสอบกลยุทธ์การซื้อขายย้อนหลัง

- แสดงผลตอบแทนในอดีตสำหรับกลยุทธ์การซื้อขาย

- ตรวจสอบฤดูกาลของกลยุทธ์การซื้อขาย

- ดำเนินการศึกษาเหตุการณ์ทางการตลาดเกี่ยวกับเหตุการณ์ข้อมูล

- ในเครื่องคำนวณที่สร้างขึ้นสำหรับการถ่วงน้ำหนักความเสี่ยงโดยใช้การกำหนดเป้าหมายความผันผวน

- เขียนในลักษณะเชิงวัตถุเพื่อทำให้โค้ดสามารถนำมาใช้ซ้ำได้มากขึ้น

ยินดีต้อนรับผู้ร่วมให้ข้อมูลสำหรับโครงการนี้ ดูด้านล่าง!

ผสานเข้ากับชาวไพทาเลเซียน

ก่อนหน้านี้ฉันเคยเขียนไลบรารีทางการเงินแบบโอเพ่นซอร์ส PyThalesians (ซึ่งรวมเข้ากับสิ่งนี้แล้ว - ดังนั้นจึงสามารถมุ่งเน้นไปที่การรักษาไลบรารีชุดเดียวได้) ห้องสมุด finmarketpy ใหม่นี้มี

- ฟังก์ชั่นที่คล้ายกันกับส่วนการซื้อขายของ pythalesians

- เขียน API ใหม่เพื่อให้สะอาดขึ้นและใช้งานง่ายขึ้นมาก รวมถึงมีคุณสมบัติใหม่ๆ มากมาย

- finmarketpy ต้องการไลบรารี่ซึ่งฉันได้เขียน Chartpy (สำหรับแผนภูมิ) และ findatapy (สำหรับการโหลดข้อมูลตลาด) เพื่อให้ทำงานได้

- การแยกออกเป็นห้องสมุดเฉพาะทางที่มีขนาดเล็กลง จะทำให้ผู้ร่วมให้ข้อมูลง่ายขึ้น

- เมื่อใช้ findatapy คุณสามารถดาวน์โหลดข้อมูลตลาดได้อย่างง่ายดายจาก Bloomberg, Quandl, Yahoo ฯลฯ

- เมื่อใช้ Chartpy คุณสามารถเลือกให้ผลลัพธ์แสดงใน matplotlib, plotly หรือ bokeh โดยการเปลี่ยนคำหลักคำเดียว!

ข้อควรทราบ:

- โปรดทราบว่าปัจจุบัน finmarketpy อยู่ระหว่างการพัฒนาอย่างต่อเนื่อง API ได้รับการจัดทำเป็นเอกสารไว้เป็นจำนวนมาก แต่เราต้องการเพิ่มเอกสารทั่วไปเพิ่มเติม

- ใช้ลิขสิทธิ์ Apache 2.0

แกลเลอรี่

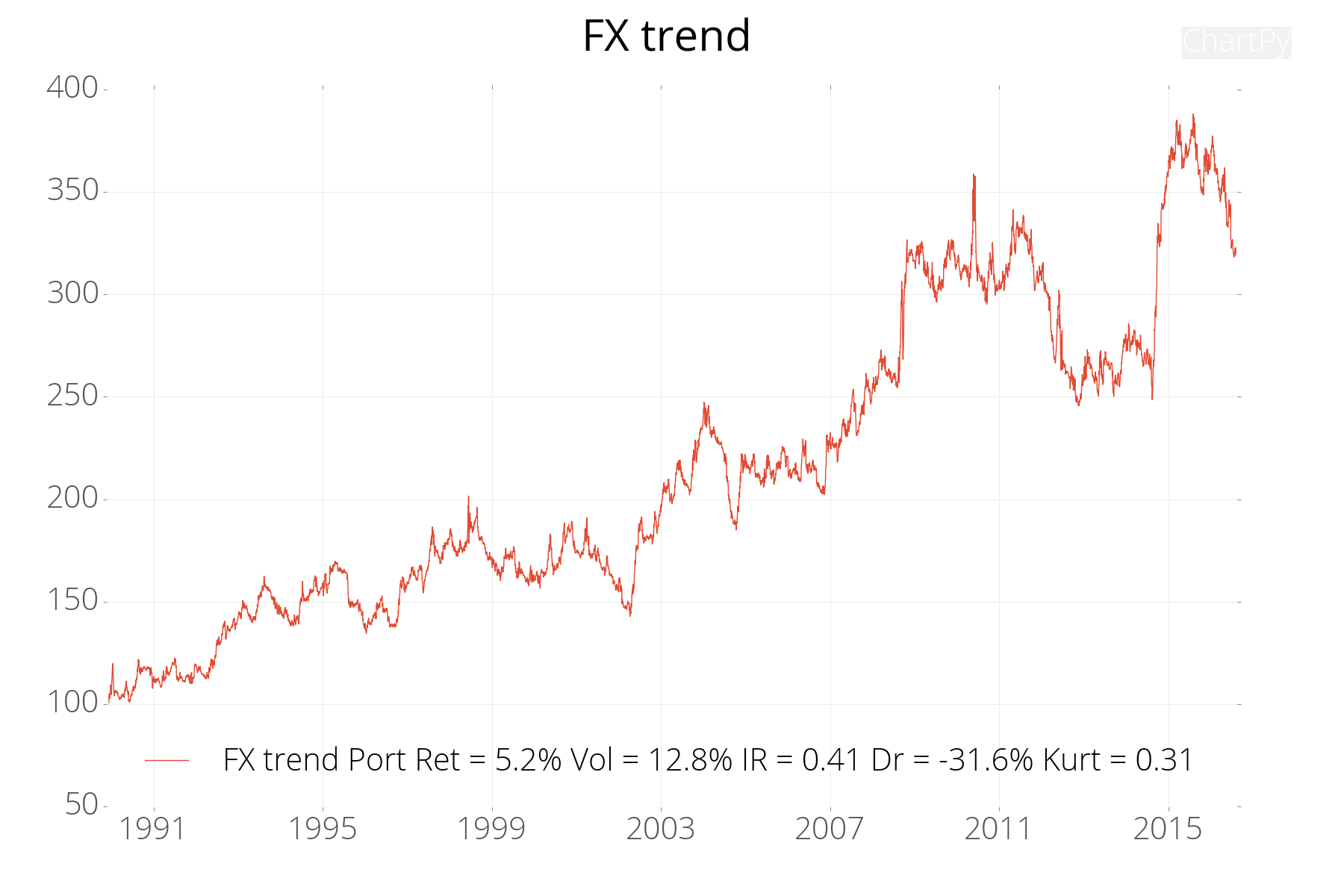

คำนวณผลตอบแทนสะสมของกลยุทธ์การซื้อขายในอดีต (ดู finmarketpy_examples/tradingmodelfxtrend_example.py)

วางแผนการใช้ประโยชน์จากกลยุทธ์ในช่วงเวลาหนึ่ง

พล็อตผลตอบแทนการค้าแต่ละรายการ

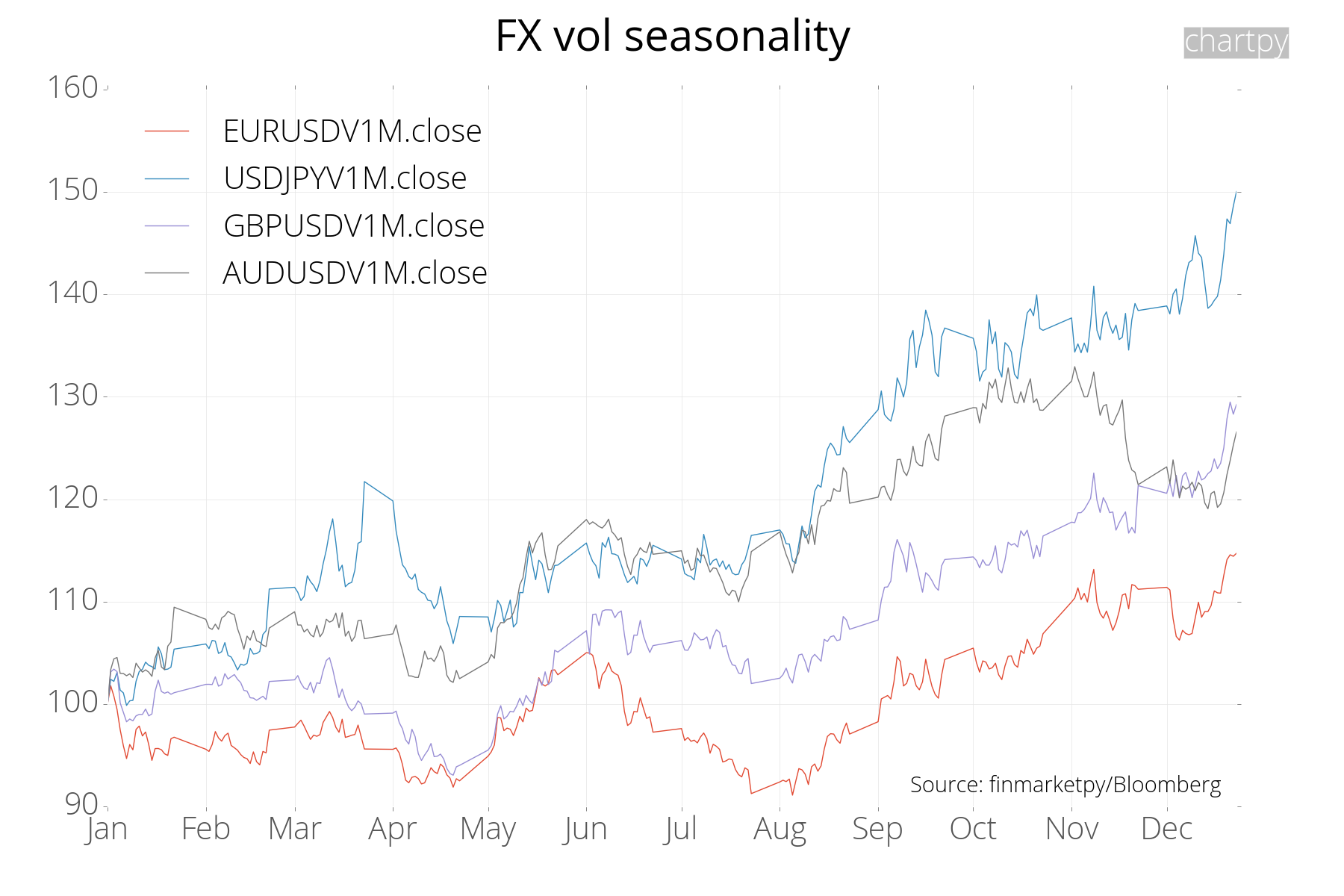

คำนวณฤดูกาลของสินทรัพย์ใดๆ: ที่นี่เราจะแสดงทองคำและความผันผวนตามฤดูกาลของ FX (ดูตัวอย่าง/seasonality_examples.py)

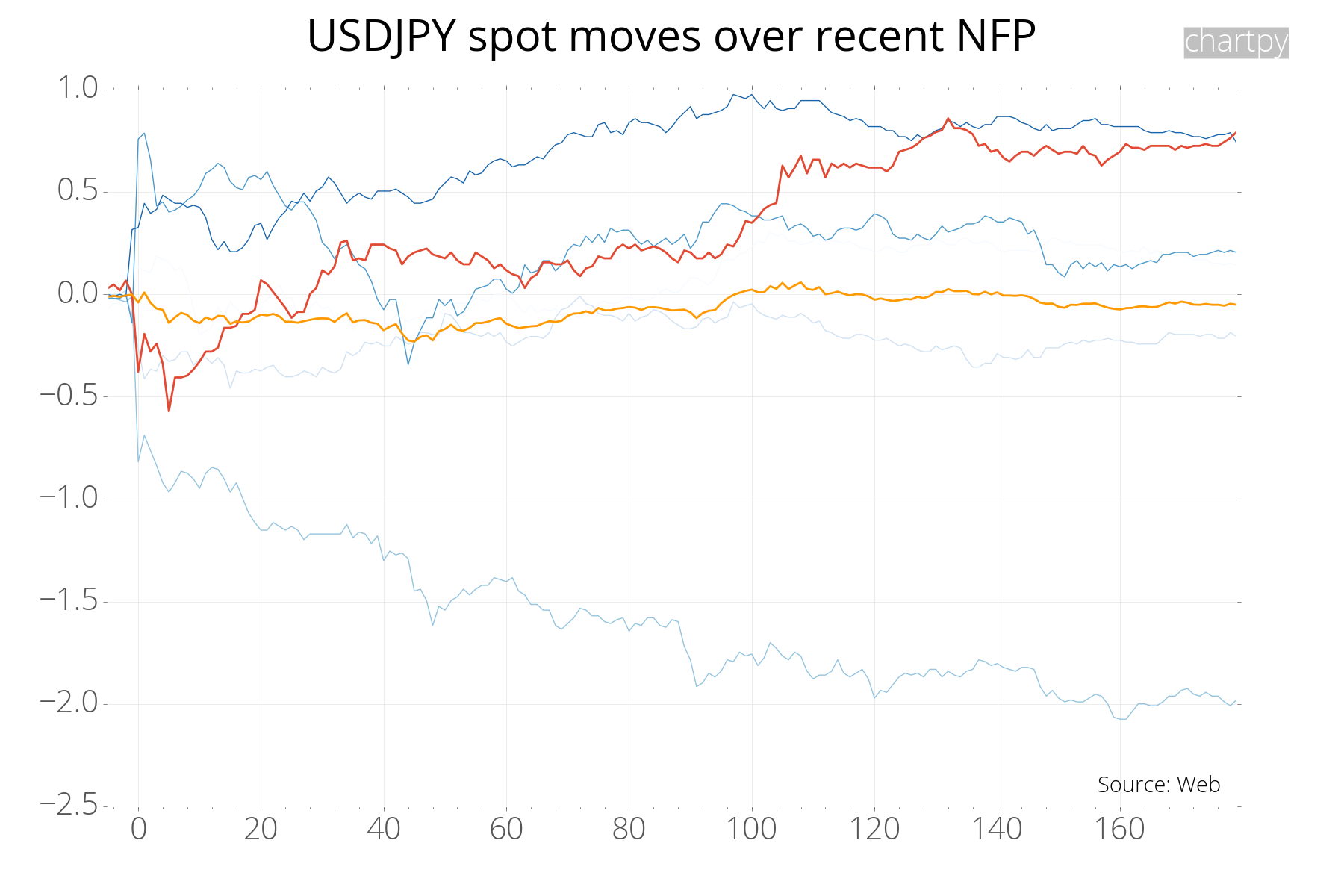

คำนวณการศึกษาเหตุการณ์รอบเหตุการณ์สำหรับเนื้อหา (ดูตัวอย่าง/events_examples.py)

ความต้องการ

ข้อกำหนดที่สำคัญ

- จำเป็น: Python 3.8

- จำเป็น: pandas 1.2.3, numpy เป็นต้น

- จำเป็น: findatapy สำหรับการดาวน์โหลดข้อมูลตลาด (https://github.com/cuemacro/findatapy)

- จำเป็น: Chartpy สำหรับแผนการโต้ตอบที่ขี้ขลาด (https://github.com/cuemacro/chartpy)

การติดตั้ง

สำหรับคำแนะนำในการติดตั้งโดยละเอียดสำหรับ finmarketpy และไลบรารี Python ที่เกี่ยวข้อง โปรดไปที่ https://github.com/cuemacro/finmarketpy/blob/master/INSTALL.md (ซึ่งรวมถึงรายละเอียดเกี่ยวกับวิธีการตั้งค่าสภาพแวดล้อม Python ทั้งหมดของคุณ)

ดูที่https://github.com/cuemacro/teaching/blob/master/pythoncourse/installation/installing_anaconda_and_pycharm.ipynb จากหลักสูตรการประชุมเชิงปฏิบัติการ Python สำหรับการเงินของฉัน ซึ่งฉันจะจดบันทึกโดยเฉพาะเกี่ยวกับการตั้งค่าสภาพแวดล้อม Anaconda ของคุณสำหรับวิทยาศาสตร์ข้อมูล (รวมถึง findatapy/chartpy/finmarketpy) รวมถึงไฟล์ YAML เป็นต้น

คุณสามารถติดตั้งไลบรารี่ได้โดยใช้สิ่งต่อไปนี้ (ดีกว่าที่จะรับเวอร์ชันใหม่ล่าสุดจาก repo ซึ่งต่างจากรีลีส)

หลังการติดตั้ง:

- ตรวจสอบให้แน่ใจว่าคุณแก้ไขไฟล์ marketconstants.py (หรือคุณสามารถสร้างไฟล์ marketcred.py เพื่อเขียนทับการตั้งค่าได้)

pip install git+https://github.com/cuemacro/finmarketpy.git

แต่ก่อนอื่น โปรดตรวจสอบให้แน่ใจว่าคุณได้ติดตั้งทั้ง Chartpy, Findatapy และการขึ้นต่อกันอื่น ๆ แล้ว ใน Chartpy คุณจะต้องเปลี่ยนไฟล์ Chartconstants.py (เพื่อเพิ่มคีย์ Plotly API) และสำหรับ findatapy คุณจะต้องเปลี่ยนไฟล์ dataconstants.py เพื่อเพิ่ม Quandl API (และอาจเปลี่ยนการตั้งค่าการกำหนดค่าอื่น ๆ ที่นั่นหรือเพิ่ม datacred.py ในโฟลเดอร์ util หรือระบบจะขอให้คุณป้อนคีย์ API ที่จะติดตั้งเมื่อเรียกใช้ครั้งแรก) หากคุณใช้ pip ด้วย git คุณจะได้รับคอมมิตล่าสุด

pip install git+https://github.com/cuemacro/chartpy.git

pip install git+https://github.com/cuemacro/findatapy.git

อย่างไรก็ตาม คุณยังสามารถติดตั้ง pip เพื่อรับจาก PyPI ได้ (อาจเป็นเวอร์ชันที่เก่ากว่าเล็กน้อยจาก GitHub)

pip install chartpy

pip install findatapy

โปรดทราบว่าหากคุณใช้ตัวเลือกการกำหนดราคา/ผลตอบแทนรวมคุณอาจต้องได้รับ FinancePy เวอร์ชันล่าสุดจาก GitHub https://github.com/domokane/FinancePy/ ซึ่งตรงข้ามกับ PyPI

pip install git+https://github.com/domokane/FinancePy/FinancePy.git

Binder และ Jupyter - เรียกใช้ finmarketpy ในเบราว์เซอร์ของคุณ

คุณสามารถเรียกใช้โน้ตบุ๊ก Jupyter ใน Binder แบบโต้ตอบในเบราว์เซอร์ของคุณเพื่อเล่นกับ finmarketpy อาจใช้เวลาสักครู่ก่อนที่อินสแตนซ์ Binder จะเริ่มทำงาน ขณะนี้เรากำลังดำเนินการเพื่อเพิ่มสมุดบันทึกใน Binder ดังนั้นโปรดคอยติดตาม!

โปรดทราบว่าคุณจะต้องได้รับคีย์ Quandl API เพื่อดาวน์โหลดข้อมูลตลาดเพื่อใช้บางส่วนเหล่านี้ และคุณสามารถสมัครใช้งานบัญชีฟรีได้ที่ https://www.quandl.com

- การทดสอบกลยุทธ์ตามแนวโน้ม FX ย้อนหลัง - backtest_example (Binder Link)

- ดาวน์โหลดตัวอย่างข้อมูลตลาด - market_data_example (Binder Link)

ประสานทางแยกของ finmarketpy กับปรมาจารย์

ฉันพบว่าบทความนี้มีประโยชน์ในการอธิบายวิธีอัปเดต fork ของคุณให้ตรงกับการเปลี่ยนแปลงหลัก

ผู้ร่วมให้ข้อมูล

ยินดีต้อนรับผู้ร่วมให้ข้อมูลสำหรับ finmarketpy, findatapy และ Chartpy เสมอ หากคุณต้องการมีส่วนร่วม โปรดดูที่ฟีเจอร์ที่วางแผนไว้สำหรับด้านที่เราต้องการความช่วยเหลือ หรือหากคุณมีแนวคิดในการปรับปรุงบรรณารักษ์โปรดแจ้งให้เราทราบด้วย!

การสนับสนุน การประชุมเชิงปฏิบัติการ และการสนับสนุนห้องสมุด Cuemacro

เราใช้เวลาหลายปีในการเขียน finmarketpy และไลบรารีโอเพ่นซอร์สอื่นๆ ที่ Cuemacro และเรากระตือรือร้นที่จะทำเช่นนั้นเป็นเวลาหลายปีในอนาคต

หากคุณใช้ห้องสมุดของเราและสนใจที่จะสนับสนุนห้องสมุดโอเพ่นซอร์สของ Cuemacro คุณสามารถทำได้ผ่านหน้าการสนับสนุน GitHub ที่ https://github.com/sponsors/cuemacro

เรายังเสนอบริการเชิงพาณิชย์สำหรับห้องสมุด Cuemacro ของเรา ซึ่งรวมถึง:

- เวิร์คช็อป Python สำหรับการเงิน 2 วัน ซึ่งสามารถสอนได้ที่บริษัทของคุณ เพื่อสอนวิธีใช้ไลบรารีของ Cuemacro

- การสนับสนุนด้านเทคนิคเชิงพาณิชย์อย่างกว้างขวางสำหรับห้องสมุดของเรา

หากคุณสนใจบริการเชิงพาณิชย์ของเรา โปรดติดต่อ [email protected]

แหล่งเงินทุนทั้งหมดเหล่านี้ ไม่ว่าจะเป็นการสนับสนุนหรือบริการเชิงพาณิชย์ของเรา ช่วยเราดูแลรักษาห้องสมุดของ Cuemacro เพื่อให้เราสามารถปรับปรุงห้องสมุดโอเพ่นซอร์สของเราสำหรับชุมชนได้

ปัญหากับ Numba และการกำหนดราคาตัวเลือกใน finmarketpy/financepy

ภายใต้ finmarketpy ใช้ Financepy เพื่อทำการกำหนดราคาออปชั่น ใช้ Numba เพื่อเร่งการคำนวณ

บางครั้งคุณอาจพบข้อผิดพลาด Numba เช่น Failed in nopython mode pipeline (step: nopython frontend)

วิธีหนึ่งที่เป็นไปได้ในการแก้ไขปัญหานี้คือการลบโฟลเดอร์ __pycache__ ข้างใต้ที่ติดตั้ง Financepy ไว้:

เช่น หากคุณใช้สภาพแวดล้อม py38class หากคุณได้ติดตั้ง Anaconda ใน C:Anaconda3 คุณอาจพบโฟลเดอร์ Financepy ที่ตำแหน่งด้านล่าง

C:Anaconda3envspy38classLibsite-packagesfinancepy

ตัวอย่าง finmarketpy

ใน finmarketpy/ตัวอย่าง คุณจะพบตัวอย่างมากมาย รวมถึงโมเดลการซื้อขายง่ายๆ

บันทึกประจำรุ่น

- 0.11.12 - finmarketpy (26 เมษายน 2566)

- 0.11.11 - finmarketpy (07 ต.ค. 2021)

- 0.11.10 - finmarketpy (06 ต.ค. 2021)

- 0.11.9 - finmarketpy (01 มิ.ย. 2021)

- 0.11.8 - finmarketpy (25 ม.ค. 2564)

- 0.11.7 - finmarketpy (20 ต.ค. 2020)

- 0.11.6 - finmarketpy (02 ต.ค. 2020)

- 0.11.5 - finmarketpy (24 ส.ค. 2020)

- 0.11.4 - finmarketpy (06 พฤษภาคม 2020)

- 0.11.3 - finmarketpy (04 ธ.ค. 2019)

- 0.11.1 - finmarketpy (23 ต.ค. 2019)

- 0.11 - ฟินมาร์เก็ตปี

- เวอร์ชันก่อนเผยแพร่ครั้งแรก

บันทึกการเข้ารหัส

บันทึก finmarketpy

- 09 พ.ย. 2567

- เปลี่ยนแนวโน้มตามตัวอย่างเพื่อใช้ FRED

- 19 พฤษภาคม 2567

- แก้ไขข้อผิดพลาดแบบขนานที่เปิดอยู่

- 01 เม.ย. 2567

- เพิ่มสมุดบันทึก Jupyter สำหรับการรองรับ ArcticDB ใหม่จาก findatapy

- 01 มกราคม 2024

- รหัสตัวช่วยเพื่อลดรหัสแผ่นหม้อไอน้ำสำหรับ TradingModel

- อัปเกรดเป็น FinancePy 0.310 และปรับโครงสร้าง FXVolSurface ใหม่

- 26 เมษายน 2023

- เปลี่ยน sklearn เป็นการพึ่งพา scikit-learn

- 05 เม.ย. 2565

- ตั้งค่าเวอร์ชัน FinancePy ที่ต้องการเป็น 0.220 และปรับโครงสร้าง FXVolSurface ใหม่สำหรับสิ่งนี้

- 07 ต.ค. 2564

- ตั้งค่าเวอร์ชัน FinancePy ที่ต้องการเป็น 0.193

- 23 ก.ย. 2564

- แก้ไขข้อผิดพลาดในพล็อต YoY

- 23 ก.ค. 2564

- เพิ่มต้นทุนการม้วนในการทดสอบย้อนหลัง

- 30 พฤษภาคม 2564

- เพิ่มสมุดบันทึก S3 Jupyter เพื่อใช้กับ findatapy

- 21 พฤษภาคม 2021

- แก้ไขข้อบกพร่องด้วยการวางแผนแผนภูมิเป้าหมาย vol เมื่อปิดการกำหนดเป้าหมาย vol

- 12 พฤษภาคม 2564

- แก้ไขข้อบกพร่องเมื่อคำนวณสถิติผลตอบแทนมาตรฐานใน TradingModel ที่มีวันที่เริ่มต้น/สิ้นสุดที่แตกต่างกัน

- 04 พฤษภาคม 2564

- สมุดบันทึก Jupyter ที่ปรับปรุงใหม่สำหรับการดาวน์โหลดข้อมูลตลาดด้วย findatapy

- 28 เมษายน 2564

- เพิ่มพารามิเตอร์ตัวคูณสัญญาณสำหรับแผนภูมิ

- 21 เมษายน 2021

- การเปลี่ยนแปลงรูปแบบแผนภูมิ TradingModel

- 15 เม.ย. 2564

- การแทนที่อย่างต่อเนื่องยังคงมีอยู่

- 13 เม.ย. 2564

- แทนที่ loc ด้วย iloc ใน TechIndicator เพื่อลบฟังก์ชันที่เลิกใช้แล้วของ Pandas

- 08 เม.ย. 2564

- แก้ไขปัญหา EventStudy เมื่อหน้าต่างเริ่มต้นอยู่ก่อนอนุกรมเวลา

- 21 มี.ค. 2564

- แก้ไขปัญหาเกี่ยวกับ EventStudy

- ปรับโครงสร้าง TradingModel เมื่อสร้างตุ้มน้ำหนัก

- 22 กุมภาพันธ์ 2564

- แก้ไขข้อผิดพลาดเมื่อวางแผน IR ของกลยุทธ์

- 16 กุมภาพันธ์ 2564

- เพิ่มผลตอบแทนรวมในตัวอย่างสำหรับการสร้างดัชนีออปชั่น

- 11 กุมภาพันธ์ 2564

- ปรับโครงสร้างใหม่เพื่อใช้การรวมจากการคำนวณแทน pandas_outer_join

- อนุญาตให้ทำการทดสอบย้อนหลังโดยช่องอื่นที่ไม่ใช่ปิด

- ปรับแต่งช่วงการโจมตีเพื่อแยกพื้นผิว FX vol

- 22 ม.ค. 2021

- ขณะนี้ผลตอบแทนรวมสปอต FX รองรับข้อมูลระหว่างวันและตัวอย่างเพิ่มเติม

- แก้ไขปัญหาเกี่ยวกับการใช้ Numba ของผลตอบแทนรวมสปอต FX

- 17 ม.ค. 2564

- แก้ไขตัวอย่างพื้นผิว vol เพื่อทำงานกับ FXVolSurface ใหม่

- 16 ม.ค. 2564

- งานเพิ่มเติมเกี่ยวกับ FXOptionPricer และผลตอบแทนรวม (FXOptionCurve)

- เร่งความเร็วและจัดการกับการไม่บรรจบกันของตัวแก้ปัญหา

- อนุญาตให้ป้อนตัวเลือกในวันที่ผู้ใช้ระบุ

- เพิ่มตัวอย่างตัวเลือกเพิ่มเติม

- 11 มกราคม 2021

- แก้ไขปัญหาการนัดหยุดงาน OTM ใน FXOptionPricer

- 10 มกราคม 2021

- แก้ไขการกดราคา 10d ที่ไม่ถูกต้องบนพื้นผิว FX vol

- เพิ่มพารามิเตอร์พิเศษสำหรับ FXOptionsCurve, การหยุด FX โดยนัย, ปฏิทิน ฯลฯ

- 09 ม.ค. 2564

- คงที่ dom/สำหรับอัตราในพื้นผิว FX vol

- ดัชนีสารเติมแต่งคงที่

- ยังคงเรียงลำดับปัญหาเกี่ยวกับดัชนีผลตอบแทนรวมสำหรับตัวเลือก FX

- 08 ม.ค. 2564

- เพิ่มผลตอบแทนรวมสำหรับคร่อม (พร้อมตัวอย่าง)

- แก้ไขการพลิกตำแหน่งและหมดอายุในวันที่ไม่มีข้อมูลตลาดบน FXOptionsCurve

- 08 ม.ค. 2564

- เปลี่ยน FXVolSurface เพื่อให้เข้ากับ FinancePy ใหม่ล่าสุดได้ดีขึ้น

- เพิ่มคลาส FXOptionsCurve ที่ขาดหายไป

- 07 ม.ค. 2564

- เพิ่มการกำหนดราคาตัวเลือกวานิลลา FX (ผ่าน FinancePy)

- คำนวณดัชนีผลตอบแทนรวมสำหรับออปชั่น FX vanilla

- 26 ธ.ค. 2563

- ปรับโครงสร้างคลาสใหม่เพื่อคำนึงถึงวัตถุปฏิทินใหม่จาก findatapy

- 24 ธ.ค. 2563

- เพิ่มตัวกำหนดราคาส่งต่อ FX พร้อมตัวอย่าง

- การแก้ไขวันที่คี่

- การคำนวณเงินฝากโดยนัย

- เพิ่มเครื่องคำนวณผลตอบแทนรวมของการส่งต่อ FX พร้อมตัวอย่าง

- เขียนการสร้างดัชนีสปอต FX ใหม่เพื่อใช้ Numba

- 20 ธ.ค. 2563

- เปลี่ยนการพิมพ์ผิดในใบอนุญาตที่ด้านบนของสคริปต์

- 19 ธ.ค. 2563

- เพิ่ม VolStats และตัวอย่างเพื่อคำนวณปริมาตรที่รับรู้ มูลค่าความเสี่ยงของปริมาตร และส่วนเสริมของปริมาตรโดยนัย

- เพิ่มการคำนวณผลตอบแทนรวม FX สำหรับตำแหน่งสปอต FX

- เริ่มเพิ่มการคำนวณผลตอบแทนรวม FX สำหรับการส่งต่อ FX (ไม่สมบูรณ์)

- ดัดแปลงโค้ด FX vol เป็น FinancePy เวอร์ชันล่าสุด (หมายเหตุ อาจต้องดาวน์โหลดผ่าน GitHub แทน PyPI)

- คำนวณโดยนัย PDF สำหรับพื้นผิวปริมาณ FX โดยใช้ FinancePy ข้างใต้

- 04 ธ.ค. 2563

- แก้ไขการนำเข้าในการแก้ไข FX vol

- 02 ธ.ค. 2020

- เพิ่มการแก้ไขพื้นผิว FX vol (โดยใช้ไลบรารี FinancePy ด้านล่าง) + ตัวอย่างภาพเคลื่อนไหว

- 12 พ.ย. 2563

- เพิ่ม Binder เพื่อให้สามารถเรียกใช้สมุดบันทึกแบบโต้ตอบได้

- แก้ไขสมุดบันทึก backtest_example Jupyter พร้อมคำอธิบายเพิ่มเติม

- 11 พ.ย. 2563

- เพิ่มแฟล็กดัชนีการบวกสะสมสำหรับการทดสอบย้อนหลัง

- 20 ต.ค. 2020

- แก้ไขตัวแสดง GBP depo ที่หายไป

- แก้ไขการเริ่มต้นบน MacOS รุ่นใหม่

- 02 ต.ค. 2020

- แก้ไขการคำนวณปริมาตรพื้นผิว

- 24 ส.ค. 2563

- แทนที่ .ix เพื่อทำงานกับแพนด้าเวอร์ชันใหม่กว่า

- 07 พฤษภาคม 2563

- ปรับปรุง QuickChart เพิ่มป้ายกำกับเพิ่มเติม ตัวอย่างการแก้ไข

- 06 พฤษภาคม 2563

- เพิ่ม QuickChart สำหรับการดาวน์โหลดข้อมูลตลาดและการวางแผนหนึ่งบรรทัด

- เพิ่มคุณสมบัติในการคืนตัวอย่างอีกครั้ง

- อนุญาตให้ใช้พารามิเตอร์ที่กำหนดเองเพิ่มเติมใน backtest

- 17 ธ.ค. 2562

- เพิ่มลิงก์สำหรับ Python สำหรับบันทึกการติดตั้งเวิร์คช็อปทางการเงินสำหรับ Anaconda

- 04 ธ.ค. 2562

- การทำให้ blosc เป็นทางเลือกใน BacktestEngine

- 14 พ.ย. 2562

- 02 พ.ย. 2019

- แก้ไขข้อบกพร่องที่ทำงานบน Mac

- คำแนะนำในการติดตั้งที่อัปเดต

- เพิ่มการทดสอบตัวบ่งชี้ทางเทคนิค

- เพิ่ม backtestcomparison.py แล้ว

- 29 มี.ค. 2019 - เพิ่มต้นทุนธุรกรรมผันแปร

- 14 พ.ย. 2018 - แก้ไขข้อบกพร่องของสัญญาใน backtest_example

- 18 ก.ย. 2018 - แก้ไขข้อผิดพลาดในการเขียน PnL CSV

- 17 กันยายน 2018 - เพิ่มการปัดเศษสำหรับการแสดงขนาดการซื้อขาย (มิฉะนั้นการซื้อขายอาจไม่มีเหตุผลเนื่องจากข้อผิดพลาดในการปัดเศษ)

- 11 มิ.ย. 2018 - แก้ไขข้อบกพร่องด้วย TradeAnalysis แบบเธรดเดียว

- 29 พฤษภาคม 2561 - เพิ่มท่าเรือ

- 25 เมษายน 2561

- เพิ่มคุณสมบัติแบบขนาน (บางส่วน) สำหรับการทดสอบย้อนกลับและการวิเคราะห์ความไว (ทำงานได้ดีกว่าใน Linux)

- เพิ่มต้นทุนการทำธุรกรรมที่แตกต่างกันตามสินทรัพย์

- แก้ไขตัวอย่างการทดสอบย้อนกลับเพื่อให้ทำงานกับคำหลัก "run_in_parallel" และสามารถปรับแต่ง BacktestRequest ได้มากขึ้น

- 18 เมษายน 2018 - แก้ไขข้อผิดพลาดเกี่ยวกับขนาดสัญญาการค้า

- 6 เม.ย. 2561 - เพิ่มฟังก์ชั่นการวัดความถี่ของขนาดสัญญาการค้า

- 29 มี.ค. 2018 - แก้ไขข้อผิดพลาดเมื่อดัมพ์ CSV ของ P&L

- 15 มี.ค. 2018 - เพิ่มการแคชสำหรับข้อมูลเหตุการณ์

- 26 ก.พ. 2018 - เพิ่มโซลูชันสำหรับการแทนที่พารามิเตอร์ภายใต้ tech_params (ใน tradeanalysis.py)

- 30 ม.ค. 2018 - แก้ไขข้อบกพร่องใน backtest.example.py

- 25 มกราคม 2018 - แก้ไขข้อผิดพลาดในชั้นเรียน

- 04 ม.ค. 2018 - แก้ไขข้อผิดพลาดสำหรับการแทนที่ค่าคงที่ของ Cred

- 16 ก.ย. 2560 - การเพิ่มไปยังรายการคุณสมบัติที่วางแผนไว้

- 10 ก.ค. 2560 - เพิ่มคำแนะนำในการติดตั้งสำหรับ conda

- 03 ก.ค. 2017 - แก้ไขการพึ่งพาห้องสมุดตามฤดูกาล

- 26 มิ.ย. 2017 - ตอนนี้ BacktestEngine สามารถรองรับพอร์ตโฟลิโอสไตล์ผลรวมถ่วงน้ำหนักได้แล้ว

- 23 มิ.ย. 2560 - ดาวน์โหลดวันสังเกตข้อมูลเศรษฐกิจ (EventStudy)

- 21 มิ.ย. 2017 - เพิ่มตัวอย่างแนวโน้มโดยใช้ข้อมูลผลตอบแทนรวมของ Bloomberg

- 07 มิ.ย. 2017 - เพิ่มเอาต์พุตของ IR/Rets ในการวิเคราะห์ความไว (TradeAnalysis)

- 22 พฤษภาคม 2017 - ผลลัพธ์ผลตอบแทนของกลยุทธ์ (เป็นไฟล์ CSV)

- 03 พฤษภาคม 2017 - เพิ่มคุณสมบัติที่วางแผนไว้เพิ่มเติม

- 13 เม.ย. 2560 - เปลี่ยนแปลงวันสิ้นสุดการซื้อขาย FX Trend ตามรุ่น

- 12 มี.ค. 2017 - เพิ่มตัวอย่างแอนิเมชั่นพื้นผิว FX vol

- 25 ก.พ. 2560 - เพิ่มพารามิเตอร์การหน่วงเวลาสัญญาณ

- 24 ก.พ. 2017 - ปรับโครงสร้างคลาสการทดสอบย้อนหลังใหม่เพื่อให้มีการตั้งชื่อที่สอดคล้องกัน

- 21 กุมภาพันธ์ 2017 - ปรับโครงสร้าง BacktestEngine ใหม่เพื่อใช้ SwimPool

- 20 ก.พ. 2560 - คำแนะนำในการติดตั้งเพิ่มเติม

- 14 กุมภาพันธ์ 2017 - เพิ่มหน้าคุณสมบัติตามแผน

- 8 ก.พ. 2017 - เพิ่มพารามิเตอร์ SHOW_CHARTS สำหรับ TradingModel และทำให้ SMA ทำงานร่วมกับแพนด้าตัวเก่าได้

- 5 ก.พ. 2017 - เพิ่มบันทึกการติดตั้งเพิ่มเติมและเอาต์พุต Excel แบบคงที่ใน TradeAnalysis หากไม่ได้ระบุไว้

- 02 ก.พ. 2017 - การเปลี่ยนแปลงเพิ่มเติมเกี่ยวกับข้อจำกัดของความยาว/กางเกงขาสั้นสูงสุด (พร้อมการปรับโครงสร้างใหม่)

- 1 ก.พ. 2017 - เพิ่มข้อจำกัดสำหรับความยาว/กางเกงขาสั้นสูงสุดและแปลงใน BacktestEngine

- 25 มกราคม 2017 - งานเพิ่มเติมเกี่ยวกับการหยุด/ทำกำไรด้วยสินทรัพย์หลายรายการ & การวางแผนแก้ไขข้อผิดพลาดสำหรับ TradeAnalysis

- 24 มกราคม 2017 - แก้ไขปัญหาการหยุด/ทำกำไร และการเพิ่มฟิลด์ใน TechParams

- 19 ม.ค. 2560 - เปลี่ยนสถานที่ตัวอย่างในโครงการ

- 16 มกราคม 2017 - เพิ่มวิธีการใน BacktestEngine สำหรับการดีบัก P&L (ทิ้งตารางพร้อมสัญญาณ/สินทรัพย์/ส่งคืน)

- 12 ม.ค. 2560 - เพิ่มบันทึกการติดตั้งโดยละเอียด

- 11 มกราคม 2017 - เขียนความคิดเห็นจำนวนมาก เพิ่มการคำนวณ ATR และฟังก์ชันหยุดการขาดทุน/ทำกำไรขั้นพื้นฐาน

- 7 ม.ค. 2017 - ตอนนี้ส่งออกขนาดตำแหน่งที่ปรับขนาดตามสัญญาและขนาดสัญญาที่ผู้ใช้กำหนด

- 6 มกราคม 2017 - เพิ่มการถ่วงน้ำหนักที่ผู้ใช้กำหนดสำหรับกลยุทธ์และการแก้ไขข้อบกพร่องทั่วไป

- 04 ม.ค. 2017 - เพิ่มพารามิเตอร์การเปลี่ยนช่วงเวลาสำหรับการคำนวณเลเวอเรจ (ใน RiskEngine)

- 30 พ.ย. 2559 - เพิ่มตัวอย่างฤดูกาลสำหรับ NFP

- 24 พ.ย. 2559 - เพิ่มตัวอย่างฤดูกาลสำหรับน้ำมันเบนซิน

- 17 พ.ย. 2559 - เปลี่ยนแหล่งที่มาเป็นค่าเริ่มต้น ChartConstants สำหรับ TradingModel

- 14 ต.ค. 2559 - แก้ไขการอ้างอิงอาร์กติกใน MarketConstants

- 13 ต.ค. 2559 - แก้ไขการวางแผน IR สำหรับ BacktestEngine เพิ่มแผนเมตริก YoY

- 11 ต.ค. 2016 - เพิ่มไปยัง TradeAnalysis อีกวิธีหนึ่งในการวางแผนสถิติการคืนสินค้าสำหรับพอร์ตโฟลิโอ

- 10 ต.ค. 2559 - เพิ่ม return_example เพื่อแสดงวิธีใช้ PyFolio ผ่าน finmarketpy เพิ่มอินพุต dataframe สำหรับ TradeAnalysis แก้ไขการพิมพ์ผิดใน readme

- 7 ต.ค. 2559 - เพิ่ม .idea ลงใน .gitignore

- 06 ต.ค. 2559 - แยกการวางแผนจำนวนการซื้อขายและสัดส่วนตำแหน่งออก

- 22 ก.ย. 2559 - แก้ไขการเรียงลำดับคอลัมน์เมื่อมีการวางแผนสัญญาณ

- 21 ก.ย. 2559 - อนุญาตให้วางแผนหลายวันของสัญญาณ

- 15 กันยายน 2559 - รวม finmarketpy และ pythalesians เข้าด้วยกันอย่างสมบูรณ์ เปิดตัวเวอร์ชัน 0.11

- 12 กันยายน 2559 - แก้ไขปัญหาเกี่ยวกับ TradeAnalysis (ชื่อวิธีการ)

- 2 ก.ย. 2559 - แก้ไขปัญหาเกี่ยวกับเหตุการณ์เชิงนิเวศดาต้าเฟรมภายนอก เพิ่มตัวอย่างการศึกษาเหตุการณ์

- 1 ก.ย. 2559 - เพิ่มตัวอย่างฤดูกาลสำหรับ FX vol

- 22 ส.ค. 2559 - แก้ไขปัญหาการบู๊ตและเพิ่มข้อมูลรับรอง

- 17 ส.ค. 2559 - อัปโหลดโค้ดแรก

บันทึกของไพทาเลเซียน

- 03 ส.ค. 2559 - แก้ไขไฟล์ conf ที่หายไป

- 2 ส.ค. 2559 - เปลี่ยนสีพื้นหลัง Plotly เริ่มต้นและแก้ไขปัญหาค่าคงที่ด้วย AdapterTemplate

- 01 ส.ค. 2559 - เปลี่ยนชื่อ pythalesians_graphics เป็น Chartesians (เตรียมการแยกส่วนในที่สุด)

- 29 ก.ค. 2559 - สร้างสมุดบันทึก Jupyter plot_market_data สำหรับการลงจุดด้วยไลบรารีหลายตัว รวมถึงแก้ไขปัญหาขนาดโบเก้ ไลบรารีที่ปรับโครงสร้างใหม่ การหมุนฟังก์ชันการทำงานของแผนภูมิเป็น pythalesians_graphics

- 28 ก.ค. 2559 - แก้ไขปัญหาที่มีหลายฟิลด์ส่งคืนโดย Quandl เพิ่มตัวอย่างการดาวน์โหลด Quandl

- 26 ก.ค. 2559 - เพิ่มการรองรับเพิ่มเติมสำหรับแผนภูมิ Plotly เพิ่มตัวอย่างพื้นผิว vol Plotly

- 21 ก.ค. 2559 - ฟังก์ชันการพล็อตกราฟเทมเพลต Refactor Strategy

- 20 ก.ค. 2559 - การกลับมาของตัวจัดการรูปสำหรับ AdapterPyThalesians

- 8 มิ.ย. 2559 - แก้ไขปัญหา kurtosis, ปรับโครงสร้างปริมาตรใหม่ใน CashBasktest, เพิ่ม wrapper ตัวอย่างใหม่ใน TimeSeriesFilter

- 03 มิ.ย. 2559 - เร่ง CashBacktest (วิธี construct_strategy)

- 2 มิ.ย. 2559 - แก้ไขไฟล์ StrategyTemplate ที่หายไปในการติดตั้ง เพิ่มการตรวจหาเส้นทางอัตโนมัติเพื่อทำให้การติดตั้งง่ายขึ้น และเพิ่มวิธีการแปลงระหว่าง pandas และ bcolz

- 31 พฤษภาคม 2559 - กำจัดวิธี Pandas ที่เลิกใช้แล้วใน TechIndicator

- 27 พฤษภาคม 2559 - เพิ่มความสามารถในการวางแผนสัญญาณกลยุทธ์ ณ เวลาใดเวลาหนึ่ง

- 19 พฤษภาคม 2559 - อัปเดต wrapper Quandl เพื่อใช้ Quandl API ใหม่

- 2 พฤษภาคม 2559 - จัดระเบียบ BacktestRequest เพิ่มตัวอย่างฤดูกาล SPX

- 28 เมษายน 2559 - อัปเดต cashbacktest (สำหรับ Pandas 0.18)

- 21 เมษายน 2559 - กำจัดวิธี Pandas ที่เลิกใช้แล้วใน EventStudy

- 18 เมษายน 2559 - แก้ไขปัญหาความเข้ากันไม่ได้กับ Pandas 0.18

- 06 เม.ย. 2559 - เพิ่มสถิติการซื้อขายเพิ่มเติม

- 01 เม.ย. 2559 - เร่งดำเนินการเข้าร่วม สังเกตได้เมื่อดึงอนุกรมเวลาความถี่สูง

- 21 มี.ค. 2559 - เพิ่มสมุดบันทึก IPython เพื่อสาธิตวิธีทดสอบแนวโน้ม FX แบบง่าย ๆ ตามกลยุทธ์การซื้อขาย

- 19 มี.ค. 2559 - ทดสอบด้วย Python 3.5 64 บิต (Anaconda 2.5 บน Windows 10)

- 17 มี.ค. 2559 - ปรับโครงสร้างฟังก์ชันกราฟ/อนุกรมเวลาและ StrategyTemplate บางส่วนใหม่

- 11 มี.ค. 2559 - แก้ไขคำเตือนใน matplotlib 1.5

- 9 มี.ค. 2559 - เพิ่มฟีเจอร์ TradeAnalysis เพิ่มเติม (สำหรับการวิเคราะห์ความอ่อนไหวของกลยุทธ์การซื้อขาย)

- 1 มี.ค. 2559 - เพิ่มสมุดบันทึก IPython เพื่อสาธิตวิธีการดาวน์โหลดข้อมูลตลาดและพล็อต

- 27 ก.พ. 2559 - ตัวอย่าง FX ผลตอบแทนรวมคงที่

- 20 กุมภาพันธ์ 2559 - เพิ่มพารามิเตอร์เพิ่มเติมสำหรับ StrategyTemplate

- 13 ก.พ. 2559 - แก้ไขวิธีการกรองอนุกรมเวลา

- 11 ก.พ. 2559 - เพิ่มตัวอย่างเพื่อวางแผนการแทรกแซงของ BoJ เทียบกับสปอต USDJPY

- 10 ก.พ. 2559 - อัปเดตรายละเอียดโครงการ

- 1 ก.พ. 2559 - เพิ่ม LightEventsFactory เพื่อให้ง่ายต่อการจัดการกับเหตุการณ์ข้อมูล econ (จัดเก็บเป็นไฟล์ HDF5)

- 20 มกราคม 2559 - เพิ่มการวัดความโด่งสำหรับผลลัพธ์ของกลยุทธ์การซื้อขาย แก้ไขปัญหา Quandl

- 19 มกราคม 2559 - เปลี่ยนชื่อโฟลเดอร์ตัวอย่าง

- 15 ม.ค. 2559 - เพิ่มตัวอย่างความสัมพันธ์เปิด/ปิดความเสี่ยง FX

- 5 มกราคม 2559 - เพิ่มการสร้างดัชนีผลตอบแทนรวม (สปอต) สำหรับ FX และตัวอย่าง

- 26 ธันวาคม 2558 - แก้ไขปัญหาเกี่ยวกับตัวดาวน์โหลดข้อมูล econ

- 24 ธันวาคม 2558 - เพิ่มเทมเพลต datafactory สำหรับการสร้างตัวบ่งชี้ที่กำหนดเอง

- 19 ธันวาคม 2558 - ตัวดาวน์โหลด Dukascopy ปรับโครงสร้างใหม่

- 10 ธันวาคม 2558 - แก้ไขข้อบกพร่องต่างๆ

- 22 พ.ย. 2558 - เพิ่มฟีเจอร์การกำหนดเป้าหมายตามปริมาณสำหรับการทำ backtesting

- 7 พ.ย. 2558 - เพิ่มฟีเจอร์ในการดาวน์โหลดข้อมูลเห็บจาก Bloomberg (พร้อมตัวอย่าง)

- 05 พ.ย. 2558 - เพิ่มคลาสเรียนกิจกรรมระหว่างวัน (และตัวอย่าง)

- 2 พ.ย. 2558 - เพิ่ม wrapper อย่างง่ายสำหรับการทำความสัมพันธ์แบบกลิ้ง (และตัวอย่าง)

- 28 ต.ค. 2558 - เพิ่มการวิเคราะห์ความอ่อนไหวเพิ่มเติมสำหรับกลยุทธ์การซื้อขาย

- 26 ต.ค. 2558 - แก้ไขข้อบกพร่องต่าง ๆ สำหรับผู้ดาวน์โหลด Bloomberg Open API

- 14 ต.ค. 2558 - เพิ่มความสามารถในการดาวน์โหลดข้อมูลตลาดแบบขนาน (ไลบรารีเธรด/มัลติโพรเซสซิง) พร้อมตัวอย่างการวัดประสิทธิภาพและการแก้ไขข้อบกพร่องสำหรับโปรแกรมดาวน์โหลด Bloomberg

- 25 กันยายน 2558 - ตัวอย่างที่ปรับโครงสร้างใหม่เป็นโฟลเดอร์ต่างๆ / ตัวอย่างตามฤดูกาลเพิ่มเติม

- 19 กันยายน 2558 - เพิ่มการรองรับสำหรับแปลงแผนที่ Plotly choropleth และการดาวน์โหลดข้อมูลทางเศรษฐกิจอย่างง่ายดายผ่าน FRED/Bloomberg/Quandl

- 12 กันยายน 2558 - เพิ่มการสนับสนุนขั้นพื้นฐานสำหรับ PyFolio สำหรับการวิเคราะห์เชิงสถิติของกลยุทธ์

- 4 กันยายน 2558 - เพิ่ม StrategyTemplate สำหรับการทดสอบย้อนหลัง (พร้อมตัวอย่าง) และการแก้ไขข้อบกพร่อง

- 21 ส.ค. 2558 - เพิ่มแผนภูมิแบบเรียงซ้อน (พร้อม matplotlib และโบเก้) และแก้ไขข้อบกพร่องหลายประการ

- 15 ส.ค. 2558 - เพิ่มแผนภูมิแท่ง (พร้อม matplotlib และโบเก้) และเพิ่มฟังก์ชันตัวกรองอนุกรมเวลาเพิ่มเติม

- 09 ส.ค. 2558 - ปรับปรุงการรองรับโบเก้

- 07 ส.ค. 2558 - เพิ่มการรองรับ Plotly (ผ่านกระดาษห่อกระดุมข้อมือ Jorge Santos)

- 04 ส.ค. 2558 - เพิ่มความสามารถในการดาวน์โหลดจาก FRED และตัวอย่างการดาวน์โหลดจาก FRED

- 29 ก.ค. 2558 - เพิ่มฟังก์ชันการทดสอบย้อนหลัง (รวมถึงกลยุทธ์การติดตามแนวโน้ม FX อย่างง่าย) และการแก้ไขข้อบกพร่อง/ความคิดเห็นต่างๆ

- 24 ก.ค. 2558 - เพิ่มฟังก์ชั่นสำหรับการศึกษาฤดูกาลอย่างง่าย ๆ และเพิ่มตัวอย่าง

- 17 ก.ค. 2558 - สร้างตัวอย่างเพื่อแสดงวิธีใช้ตัวชี้วัดทางเทคนิค

- 13 ก.ค. 2558 - เปลี่ยนตำแหน่งของ conf เปลี่ยนชื่อโฟลเดอร์ตัวอย่างเป็น pythalesians_examples ตอนนี้สามารถติดตั้งได้โดยใช้ setup.py

- 10 ก.ค. 2558 - เพิ่มความสามารถในการดาวน์โหลดข้อมูลเห็บ Dukascopy FX (ข้อมูลนี้ฟรีสำหรับการใช้งานส่วนตัว - ตรวจสอบข้อกำหนดและเงื่อนไขของ Dukascopy) โปรดทราบว่า Dukascopy ไม่สามารถหาข้อมูลเดือนที่ผ่านมาได้

สิ้นสุดบันทึก