การดำเนินการตามแบบจำลอง Fama French แบบ 5 ปัจจัย

โปรเจ็กต์นี้ประกอบด้วยการนำโมเดล Fama French ห้าปัจจัย + สมุดบันทึก jupyter มาใช้เพื่อการวิเคราะห์เชิงสำรวจ

ปัจจัยเสี่ยง

ลักษณะเฉพาะบางประการของเศรษฐกิจ (Inflation/GDP) หรือตลาดหุ้นเอง (S&P 500)

แบบจำลองปัจจัย

แบบจำลองปัจจัยใช้การเคลื่อนไหวของปัจจัยเสี่ยงเพื่ออธิบายผลตอบแทนของพอร์ตโฟลิโอ

คำถามที่เป็นปัจจัยในการลงทุนตอบ

- เหตุใดสินทรัพย์ที่แตกต่างกันจึงมีผลตอบแทนเฉลี่ยต่ำกว่าหรือสูงกว่าอย่างเป็นระบบ?

- จะจัดการพอร์ตสินทรัพย์โดยคำนึงถึงความเสี่ยงที่ซ่อนอยู่ได้อย่างไร?

- จะได้รับประโยชน์จากความสามารถของเราในการแบกรับความเสี่ยงบางประเภทเพื่อสร้างผลตอบแทนได้อย่างไร?

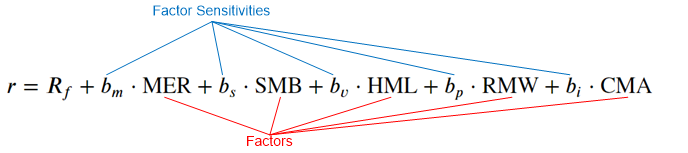

โมเดล Fama-ฝรั่งเศส

ถือว่าความสัมพันธ์เชิงเส้นระหว่างปัจจัยเชิงประจักษ์และผลตอบแทนหุ้น:

- ปัจจัยทางการตลาด (MER)

- ปัจจัยขนาด (SMB)

- ปัจจัยด้านมูลค่า (HML)

- ปัจจัยความสามารถในการทำกำไร (RMW)

- ปัจจัยการลงทุน (CMA)

ปัจจัยต่างๆ ถูกสร้างขึ้นทุกวันจากคำจำกัดความ ดังที่แสดงไว้ก่อนหน้านี้

- พวกเขาเป็นสากลสำหรับตลาดหุ้นทั้งหมด

ความไวของปัจจัย ได้รับการปรับเทียบโดยใช้การถดถอย

- เป็นตัวแทนของ “รางวัลสำหรับการรับความเสี่ยงโดยเฉพาะ” ซึ่งจะแตกต่างกันไปสำหรับหุ้นทุกตัว

- ความสัมพันธ์ด้านความเสี่ยง/ผลตอบแทนคาดว่าจะคงอยู่เมื่อเวลาผ่านไป

- วัตถุประสงค์: เพิ่มพลังการทำนายของแบบจำลอง R2 ให้สูงสุด

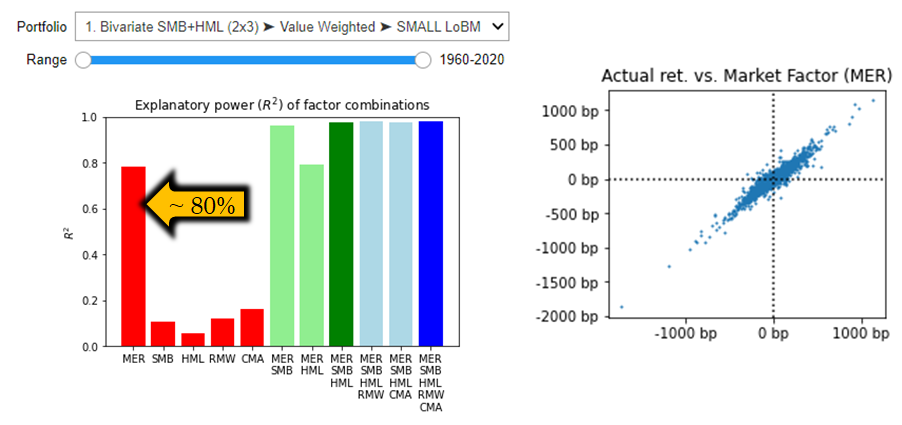

ผลตอบแทนส่วนเกินตลาด (MER)

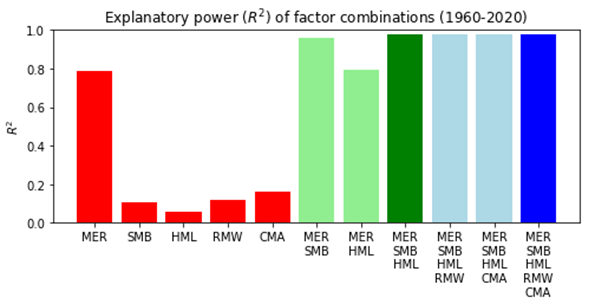

- ผลตอบแทนส่วนเกินของตลาด (มากกว่าอัตรา RF) เพียงอย่างเดียวอธิบายการเคลื่อนไหวของสินทรัพย์ได้ประมาณ 80%

- ผลตอบแทนรายวัน ~ กระจายตามปกติ

- ความสัมพันธ์ระหว่างผลตอบแทนของตลาดโดยรวมและผลตอบแทนของพอร์ตการลงทุนที่เลือก

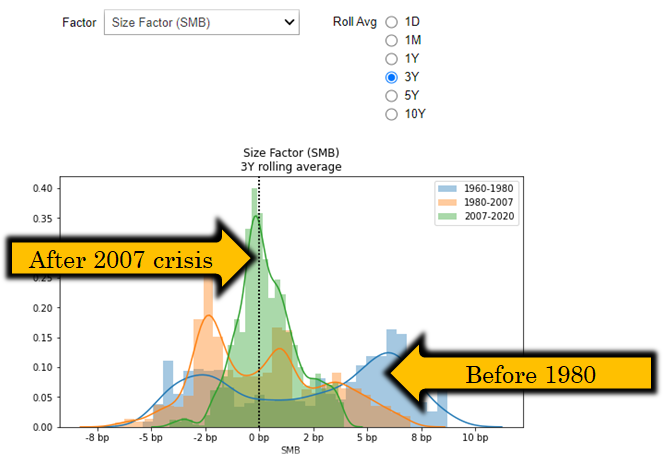

ปัจจัยขนาด (SMB)

- บริษัทขนาดเล็กมักต้องแบกรับความเสี่ยงเพิ่มเติม - เป็นเช่นนี้เสมอไปหรือไม่

- Python สามารถช่วยให้คุณเห็นว่าปัจจัยนี้มีความแพร่หลายที่แตกต่างกันในระบบเศรษฐกิจที่แตกต่างกัน

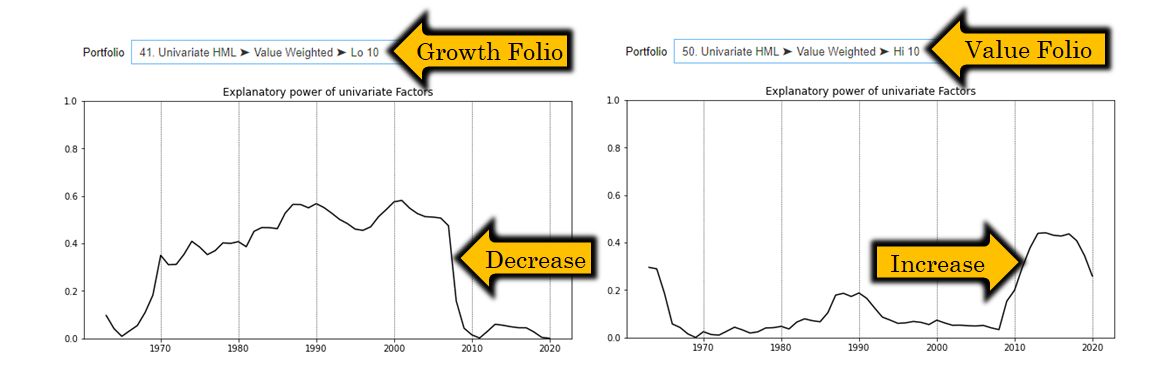

ปัจจัยด้านมูลค่า (HML)

- บริษัทที่มีมูลค่าซื้อขายด้วยอัตราผลตอบแทนที่สูงขึ้นเพื่อชดเชยการขาดศักยภาพในการเติบโต

- Python สามารถช่วยให้คุณเห็นว่าปัจจัยนี้มีอำนาจในการอธิบายที่แตกต่างกันในสถานการณ์ตลาดที่แตกต่างกันและในพอร์ตการลงทุนที่แตกต่างกัน (น่าสนใจมาก)

ปัจจัยการทำกำไรและการลงทุน

- ปัจจัยความสามารถในการทำกำไร> (RMW) แสดงถึงผลตอบแทนที่เหนือกว่าของบริษัทที่มีอัตรากำไรจากการดำเนินงานที่แข็งแกร่ง และตำแหน่งการแข่งขันที่แข็งแกร่งในหมู่บริษัทคู่แข่ง

- ปัจจัยการลงทุน (CMA) เพื่อแบ่งกลุ่มบริษัทตามรายจ่ายฝ่ายทุน

- ความคิดเห็นของนักวิเคราะห์ : ต้นทุนฝ่ายทุนที่สูงมีโครงสร้างสัมพันธ์กับบริษัทที่กำลังเติบโต ซึ่งทำให้ประโยชน์ของปัจจัยนี้เป็นปัญหา

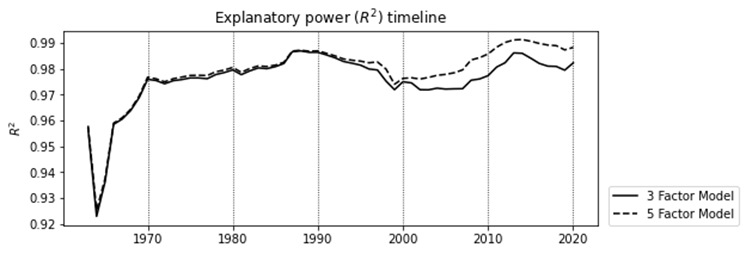

การประเมินแบบจำลอง 5 ปัจจัย

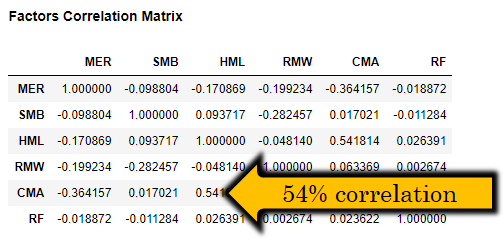

- ความคิดเห็นของนักวิเคราะห์: ความสัมพันธ์ที่สูงระหว่างปัจจัยเสี่ยงทำให้เกิดคำถามถึงประโยชน์ของแบบจำลอง 5 ปัจจัย

- R2 10-20% สำหรับ RMW, CMA

- การปรับปรุงปัจจัย 5 เพียง 0.2%

คุณสมบัติและข้อมูลเพิ่มเติม

- การระบุแหล่งที่มาของการส่งคืนแบบโต้ตอบ

- การวิเคราะห์อนุกรมเวลา

- ผลตอบแทนของพอร์ตโฟลิโอและปัจจัยที่โหลดจากคลังข้อมูล Fama-French (https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html)

- โปรดดูบล็อกโพสต์ http://www.quantandfinancial.com/2020/06/famafrench.html สำหรับรายละเอียดเพิ่มเติม