quantstats

0.063

ไลบรารี QuantStats Python ที่ทำโปรไฟล์พอร์ตโฟลิโอ ช่วยให้ quant และผู้จัดการพอร์ตโฟลิโอเข้าใจประสิทธิภาพได้ดีขึ้น โดยให้การวิเคราะห์เชิงลึกและตัวชี้วัดความเสี่ยง

บันทึกการเปลี่ยนแปลง »

quantstats.stats - สำหรับการคำนวณตัวชี้วัดประสิทธิภาพต่างๆ เช่น อัตราส่วนชาร์ป อัตราการชนะ ความผันผวน ฯลฯquantstats.plots - สำหรับการแสดงภาพประสิทธิภาพ การขาดทุน สถิติต่อเนื่อง ผลตอบแทนรายเดือน ฯลฯquantstats.reports - สำหรับการสร้างรายงานตัวชี้วัด การวางแผนเป็นชุด และการสร้างแผ่นฉีกขาดที่สามารถบันทึกเป็นไฟล์ HTML ได้ต่อไปนี้เป็นตัวอย่างของเอกสารฉีกขาดง่ายๆ ในการวิเคราะห์กลยุทธ์:

% matplotlib inline

import quantstats as qs

# extend pandas functionality with metrics, etc.

qs . extend_pandas ()

# fetch the daily returns for a stock

stock = qs . utils . download_returns ( 'META' )

# show sharpe ratio

qs . stats . sharpe ( stock )

# or using extend_pandas() :)

stock . sharpe ()เอาท์พุท:

0.8135304438803402

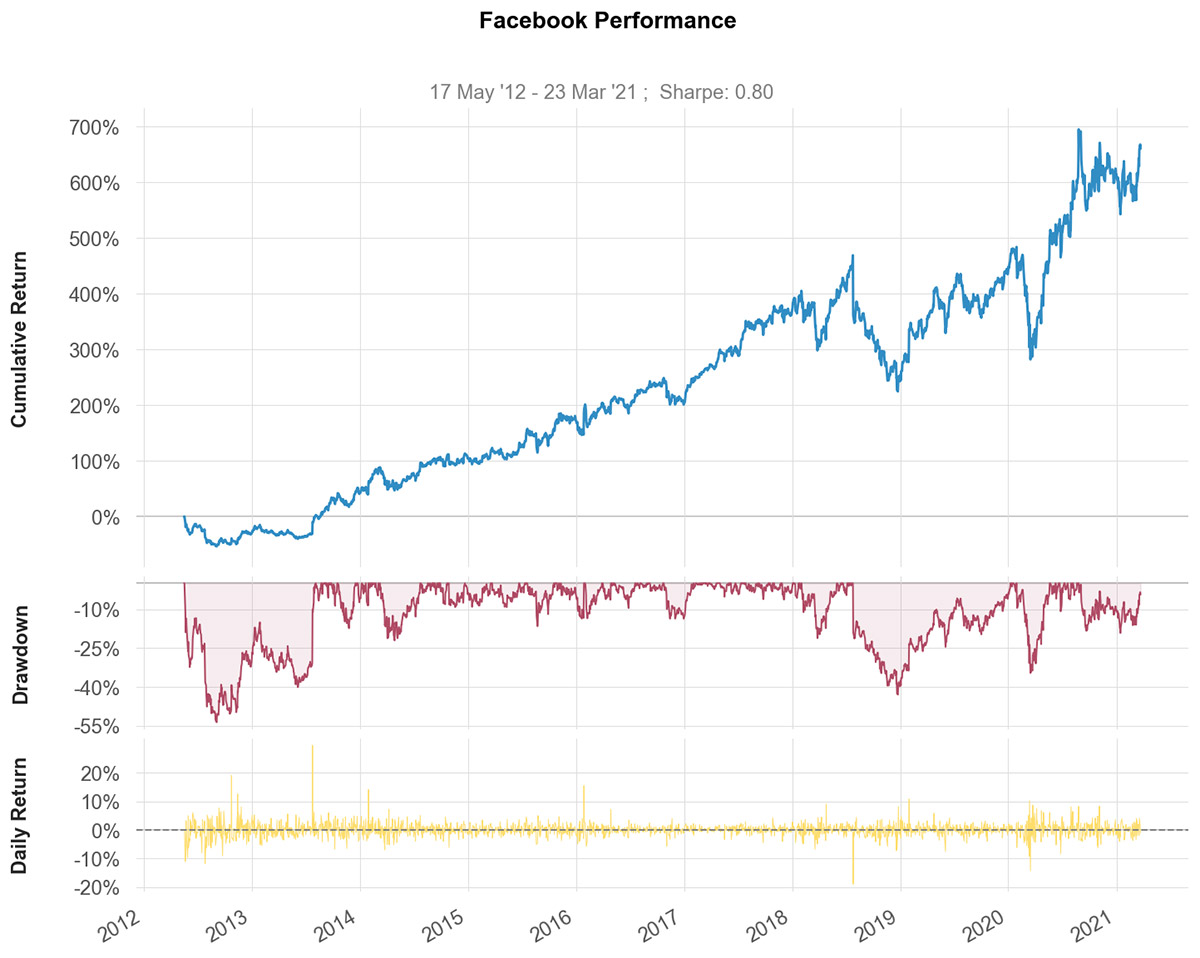

qs . plots . snapshot ( stock , title = 'Facebook Performance' , show = True )

# can also be called via:

# stock.plot_snapshot(title='Facebook Performance', show=True)เอาท์พุท:

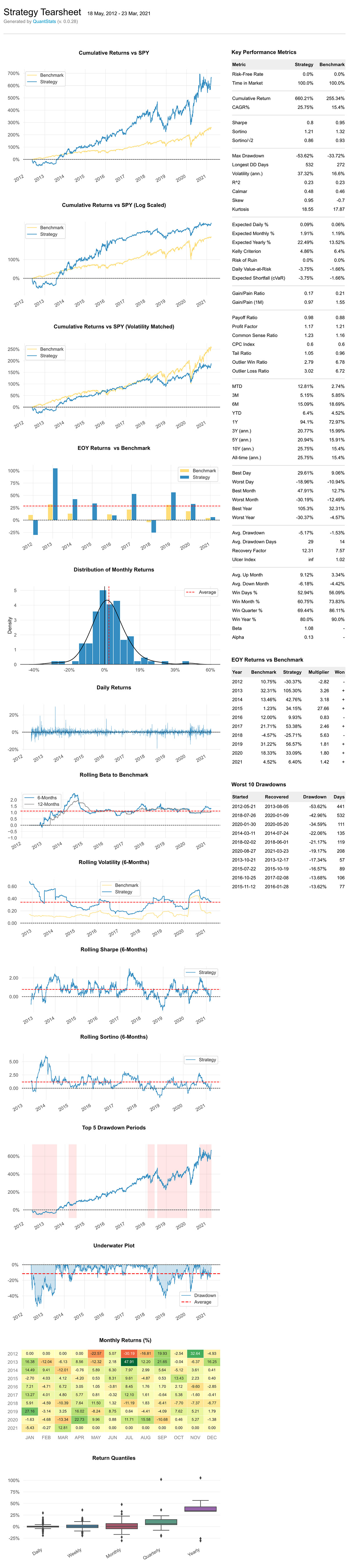

คุณสามารถสร้างแผ่นรายงานรายงานที่แตกต่างกันได้ 7 แบบ:

qs.reports.metrics(mode='basic|full", ...) - แสดงตัวชี้วัดพื้นฐาน/เต็มqs.reports.plots(mode='basic|full", ...) - แสดงโครงเรื่องพื้นฐาน/ทั้งหมดqs.reports.basic(...) - แสดงการวัดและแปลงพื้นฐานqs.reports.full(...) - แสดงเมตริกและพล็อตแบบเต็มqs.reports.html(...) - สร้างรายงานที่สมบูรณ์ในรูปแบบ htmlมาสร้าง html Tearsheet กัน

( benchmark can be a pandas Series or ticker )

qs . reports . html ( stock , "SPY" )ผลลัพธ์จะสร้างสิ่งนี้:

(ดูไฟล์ html ต้นฉบับ)

[ f for f in dir ( qs . stats ) if f [ 0 ] != '_' ] ['avg_loss',

'avg_return',

'avg_win',

'ดีที่สุด',

'คาเกอร์',

'สงบ',

'อัตราส่วนความรู้สึกร่วม',

'คอมพ์',

'เปรียบเทียบ',

'คอมซัม',

'เงื่อนไข_value_at_risk',

'การขาดทุนติดต่อกัน',

'ติดต่อกัน_ชนะ',

'cpc_ดัชนี',

'ซีวาร์',

'drawdown_รายละเอียด',

'คาดหวัง_ผลตอบแทน',

'คาดหวัง_ขาดแคลน',

'การรับสัมผัสเชื้อ',

'gain_to_pain_ratio',

'เรขาคณิต_ค่าเฉลี่ย',

'ghpr',

'กรีก'

'โดยนัย_ความผันผวน',

'อัตราส่วนข้อมูล',

'kelly_criterion',

'เคอร์โทซิส',

'max_drawdown',

'ผลตอบแทนรายเดือน',

'อัตราส่วนค่าผิดปกติ_ขาดทุน',

'outlier_win_ratio',

'ค่าผิดปกติ',

'อัตราส่วนผลตอบแทน',

'กำไร_ปัจจัย',

'อัตราส่วนกำไร',

'r2',

'r_squared',

'ราร์',

'recovery_factor',

'remove_outliers',

'ความเสี่ยงของการถูกทำลาย',

'อัตราส่วนความเสี่ยง_ผลตอบแทน',

'rolling_greeks',

'ร',

'คมชัด',

'ลาด',

'ซอร์ติโน',

'adjusted_sortino',

'อัตราส่วนหาง',

'to_drawdown_series',

'ulcer_index',

'ulcer_Performance_index',

'อัพ'

'ยูทิลิตี้'

'value_at_risk',

'วาร์'

'ความผันผวน'

'อัตราส่วน win_loss_ratio',

'win_rate',

'แย่ที่สุด']

[ f for f in dir ( qs . plots ) if f [ 0 ] != '_' ] ['daily_returns',

'การกระจาย',

'การเบิกจ่าย',

'drawdowns_ช่วงเวลา',

'รายได้'

'ฮิสโตแกรม',

'log_returns',

'แผนที่ความร้อนรายเดือน',

'การกลับมา'

'โรลลิ่ง_เบต้า',

'กลิ้ง_ชาร์ป',

'rolling_sortino',

'การกลิ้ง_ผันผวน',

'ภาพรวม',

'ผลตอบแทนรายปี']

***เอกสารฉบับเต็มจะมาเร็วๆ นี้***

ในระหว่างนี้ คุณสามารถรับข้อมูลเชิงลึกเกี่ยวกับพารามิเตอร์ทางเลือกสำหรับแต่ละวิธีได้โดยใช้วิธี help ของ Python:

help ( qs . stats . conditional_value_at_risk ) ความช่วยเหลือเกี่ยวกับฟังก์ชัน Conditional_value_at_risk ในโมดูล quantstats.stats:

Conditional_value_at_risk (ผลตอบแทน, sigma=1, ความมั่นใจ=0.99)

คำนวณมูลค่ารายวันแบบมีเงื่อนไขที่มีความเสี่ยง (หรือที่เรียกว่าการขาดแคลนที่คาดหวัง)

วัดปริมาณความเสี่ยงด้านการลงทุน

ติดตั้งโดยใช้ pip :

$ pip install quantstats --upgrade --no-cache-dir ติดตั้งโดยใช้ conda :

$ conda install -c ranaroussi quantstatsplots.to_plotly() ) นี่คือห้องสมุดใหม่... หากคุณพบข้อบกพร่อง โปรดเปิดปัญหาในพื้นที่เก็บข้อมูลนี้

หากคุณต้องการมีส่วนร่วม สถานที่ที่ดีในการดูคือปัญหาที่มีเครื่องหมายว่าต้องการความช่วยเหลือ

ด้วยเหตุผลบางอย่าง ฉันไม่สามารถหาวิธีที่จะบอกชาวทะเลว่าจะไม่ส่งคืนแผนที่ความร้อนผลตอบแทนรายเดือนเมื่อได้รับคำสั่งให้บันทึก - ดังนั้นแม้ว่าคุณจะบันทึกพล็อต (โดยผ่าน savefig={...} ) มันก็จะยังคงแสดงพล็อต .

QuantStats ได้รับการเผยแพร่ภายใต้ ลิขสิทธิ์ซอฟต์แวร์ Apache ดูไฟล์ LICENSE.txt ในรุ่นเพื่อดูรายละเอียด

โปรดฝากข้อความถึงฉันพร้อมข้อเสนอแนะใด ๆ ที่คุณมี

รัน อารุสซี