PyPortfolioOpt

v1.4.1

PyPortfolioOpt เป็นไลบรารีที่ใช้วิธีการเพิ่มประสิทธิภาพพอร์ตโฟลิโอ ซึ่งรวมถึงเทคนิคการเพิ่มประสิทธิภาพความแปรปรวนเฉลี่ยแบบคลาสสิก และการจัดสรร Black-Litterman ตลอดจนการพัฒนาล่าสุดในสาขา เช่น การหดตัวและความเท่าเทียมกันของความเสี่ยงตามลำดับชั้น

มี ความหลากหลาย แต่ สามารถขยายได้ ง่าย และมีประโยชน์สำหรับนักลงทุนทั่วไปหรือมืออาชีพที่กำลังมองหาเครื่องมือสร้างต้นแบบที่ใช้งานง่าย ไม่ว่าคุณจะเป็นนักลงทุนที่เน้นพื้นฐานซึ่งระบุตัวเลือกที่มีมูลค่าต่ำไปจำนวนหนึ่ง หรือเทรดเดอร์ที่มีอัลกอริทึมซึ่งมีกลยุทธ์มากมาย PyPortfolioOpt สามารถช่วยคุณรวมแหล่งที่มาอัลฟ่าของคุณได้อย่างมีประสิทธิภาพความเสี่ยง

PyPortfolioOpt ได้รับการตีพิมพ์ใน Journal of Open Source Software ?

ขณะนี้ PyPortfolioOpt ได้รับการดูแลโดย Tuan Tran

ไปที่ เอกสารประกอบใน ReadTheDocs เพื่อดูรายละเอียดโปรเจ็กต์แบบเจาะลึก หรือดูตำราอาหารเพื่อดูตัวอย่างที่แสดงกระบวนการทั้งหมดตั้งแต่การดาวน์โหลดข้อมูลไปจนถึงการสร้างพอร์ตโฟลิโอ

หากคุณต้องการเล่นกับ PyPortfolioOpt แบบโต้ตอบในเบราว์เซอร์ของคุณ คุณสามารถเปิด Binder ได้ที่นี่ การตั้งค่าจะใช้เวลาสักครู่ แต่ช่วยให้คุณลองใช้สูตรตำราอาหารได้โดยไม่ต้องจัดการกับข้อกำหนดทั้งหมด

หมายเหตุ: ผู้ใช้ macOS จะต้องติดตั้งเครื่องมือบรรทัดคำสั่ง

หมายเหตุ: หากคุณใช้ Windows คุณต้องติดตั้ง C++ ก่อน (ดาวน์โหลด ติดตั้งคำแนะนำ)

โครงการนี้มีอยู่ใน PyPI ซึ่งหมายความว่าคุณสามารถ:

pip install PyPortfolioOpt(คุณอาจต้องปฏิบัติตามคำแนะนำในการติดตั้งแยกต่างหากสำหรับ cvxopt และ cvxpy)

อย่างไรก็ตาม แนวทางปฏิบัติที่ดีที่สุดคือใช้ตัวจัดการการขึ้นต่อกันภายในสภาพแวดล้อมเสมือน คำแนะนำปัจจุบันของฉันคือเตรียมบทกวีให้ตัวเองแล้วค่อยวิ่ง

poetry add PyPortfolioOptมิฉะนั้น ให้โคลน/ดาวน์โหลดโปรเจ็กต์และรันในไดเร็กทอรีโปรเจ็กต์:

python setup.py install PyPortfolioOpt รองรับนักเทียบท่า สร้างคอนเทนเนอร์แรกของคุณด้วย docker build -f docker/Dockerfile . -t pypfopt คุณสามารถใช้อิมเมจเพื่อทำการทดสอบหรือแม้กระทั่งเปิดเซิร์ฟเวอร์ Jupyter

# iPython interpreter:

docker run -it pypfopt poetry run ipython

# Jupyter notebook server:

docker run -it -p 8888:8888 pypfopt poetry run jupyter notebook --allow-root --no-browser --ip 0.0.0.0

# click on http://127.0.0.1:8888/?token=xxx

# Pytest

docker run -t pypfopt poetry run pytest

# Bash

docker run -it pypfopt bashสำหรับข้อมูลเพิ่มเติม โปรดอ่านคู่มือนี้

หากคุณต้องการทำการเปลี่ยนแปลงที่สำคัญเพื่อรวมสิ่งนี้เข้ากับระบบที่เป็นกรรมสิทธิ์ของคุณ มันอาจจะสมเหตุสมผลที่จะโคลนพื้นที่เก็บข้อมูลนี้และใช้เพียงซอร์สโค้ดเท่านั้น

git clone https://github.com/robertmartin8/PyPortfolioOptหรือคุณสามารถลอง:

pip install -e git+https://github.com/robertmartin8/PyPortfolioOpt.gitนี่คือตัวอย่างข้อมูลหุ้นในชีวิตจริง ซึ่งแสดงให้เห็นว่าการค้นหาพอร์ตการลงทุนแบบยาวเท่านั้นที่จะเพิ่มอัตราส่วน Sharpe ให้สูงสุด (การวัดผลตอบแทนที่ปรับตามความเสี่ยง) ได้ง่ายเพียงใด

import pandas as pd

from pypfopt import EfficientFrontier

from pypfopt import risk_models

from pypfopt import expected_returns

# Read in price data

df = pd . read_csv ( "tests/resources/stock_prices.csv" , parse_dates = True , index_col = "date" )

# Calculate expected returns and sample covariance

mu = expected_returns . mean_historical_return ( df )

S = risk_models . sample_cov ( df )

# Optimize for maximal Sharpe ratio

ef = EfficientFrontier ( mu , S )

raw_weights = ef . max_sharpe ()

cleaned_weights = ef . clean_weights ()

ef . save_weights_to_file ( "weights.csv" ) # saves to file

print ( cleaned_weights )

ef . portfolio_performance ( verbose = True )สิ่งนี้ให้ผลลัพธ์น้ำหนักต่อไปนี้:

{'GOOG': 0.03835,

'AAPL': 0.0689,

'FB': 0.20603,

'BABA': 0.07315,

'AMZN': 0.04033,

'GE': 0.0,

'AMD': 0.0,

'WMT': 0.0,

'BAC': 0.0,

'GM': 0.0,

'T': 0.0,

'UAA': 0.0,

'SHLD': 0.0,

'XOM': 0.0,

'RRC': 0.0,

'BBY': 0.01324,

'MA': 0.35349,

'PFE': 0.1957,

'JPM': 0.0,

'SBUX': 0.01082}

Expected annual return: 30.5%

Annual volatility: 22.2%

Sharpe Ratio: 1.28สิ่งนี้น่าสนใจแต่ไม่ได้มีประโยชน์ในตัวเอง อย่างไรก็ตาม PyPortfolioOpt มีวิธีการที่ช่วยให้คุณสามารถแปลงน้ำหนักต่อเนื่องข้างต้นเป็นการจัดสรรจริงที่คุณสามารถซื้อได้ เพียงป้อนราคาล่าสุด และขนาดพอร์ตโฟลิโอที่ต้องการ ($10,000 ในตัวอย่างนี้):

from pypfopt . discrete_allocation import DiscreteAllocation , get_latest_prices

latest_prices = get_latest_prices ( df )

da = DiscreteAllocation ( weights , latest_prices , total_portfolio_value = 10000 )

allocation , leftover = da . greedy_portfolio ()

print ( "Discrete allocation:" , allocation )

print ( "Funds remaining: ${:.2f}" . format ( leftover ))12 out of 20 tickers were removed

Discrete allocation: {'GOOG': 1, 'AAPL': 4, 'FB': 12, 'BABA': 4, 'BBY': 2,

'MA': 20, 'PFE': 54, 'SBUX': 1}

Funds remaining: $ 11.89ข้อจำกัดความรับผิดชอบ: ไม่มีสิ่งใดเกี่ยวกับโครงการนี้ที่ถือเป็นคำแนะนำในการลงทุน และผู้เขียนจะไม่รับผิดชอบต่อการตัดสินใจลงทุนครั้งต่อไปของคุณ โปรดดูใบอนุญาตสำหรับข้อมูลเพิ่มเติม

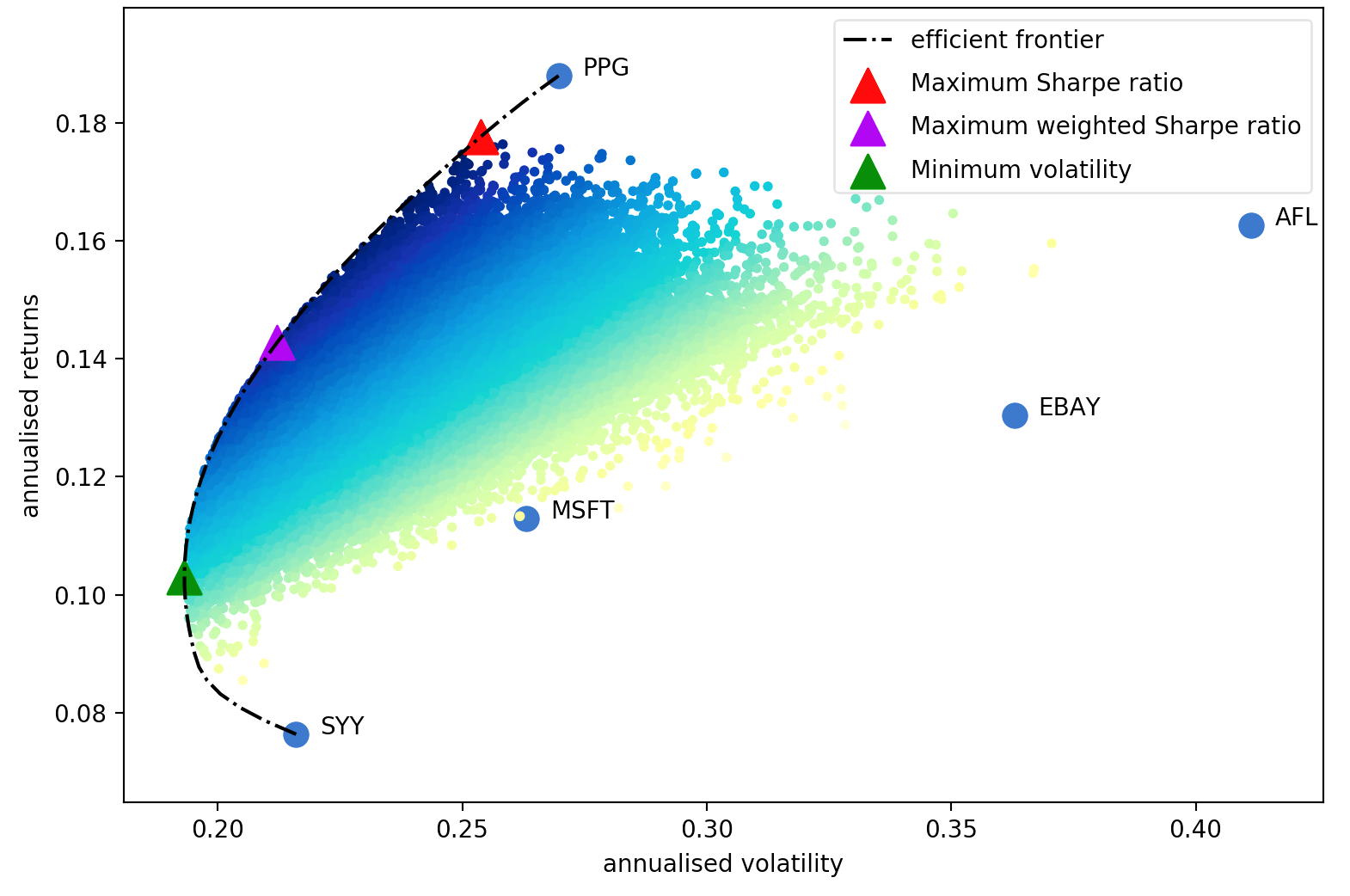

บทความในปี 1952 ของ Harry Markowitz ถือเป็นผลงานคลาสสิกที่ไม่อาจปฏิเสธได้ ซึ่งเปลี่ยนการเพิ่มประสิทธิภาพพอร์ตโฟลิโอจากงานศิลปะมาเป็นวิทยาศาสตร์ ข้อมูลเชิงลึกที่สำคัญคือการรวมสินทรัพย์ที่มีผลตอบแทนและความผันผวนที่คาดหวังไว้ที่แตกต่างกัน เราสามารถตัดสินใจเกี่ยวกับการจัดสรรที่เหมาะสมทางคณิตศาสตร์ซึ่งจะช่วยลดความเสี่ยงในการได้รับผลตอบแทนตามเป้าหมาย ชุดของพอร์ตการลงทุนที่เหมาะสมที่สุดดังกล่าวทั้งหมดเรียกว่า ขอบเขตที่มีประสิทธิภาพ

แม้ว่าจะมีการพัฒนาไปมากในเรื่องนี้ แต่กว่าครึ่งศตวรรษต่อมา แนวคิดหลักของ Markowitz ยังคงมีความสำคัญขั้นพื้นฐาน และเห็นได้จากการนำไปใช้ในชีวิตประจำวันในบริษัทจัดการพอร์ตโฟลิโอหลายแห่ง ข้อเสียเปรียบหลักของการปรับค่าความแปรปรวนเฉลี่ยให้เหมาะสมคือ การรักษาทางทฤษฎีต้องอาศัยความรู้เกี่ยวกับผลตอบแทนที่คาดหวังและลักษณะความเสี่ยงในอนาคต (ความแปรปรวนร่วม) ของสินทรัพย์ แน่นอนว่าหากเรารู้ว่าผลตอบแทนที่คาดหวังของหุ้นคงง่ายกว่ามาก แต่โดยรวมแล้วผลตอบแทนของหุ้นนั้นยากที่จะคาดการณ์อย่างฉาวโฉ่ เพื่อทดแทน เราสามารถรับค่าประมาณของผลตอบแทนที่คาดหวังและความแปรปรวนร่วมตามข้อมูลในอดีต แม้ว่าเราจะสูญเสียการรับประกันทางทฤษฎีที่ Markowitz ให้ไว้ แต่ยิ่งการประมาณการของเราใกล้เคียงกับมูลค่าที่แท้จริงมากเท่าใด ผลงานของเราก็จะยิ่งดีขึ้นเท่านั้น

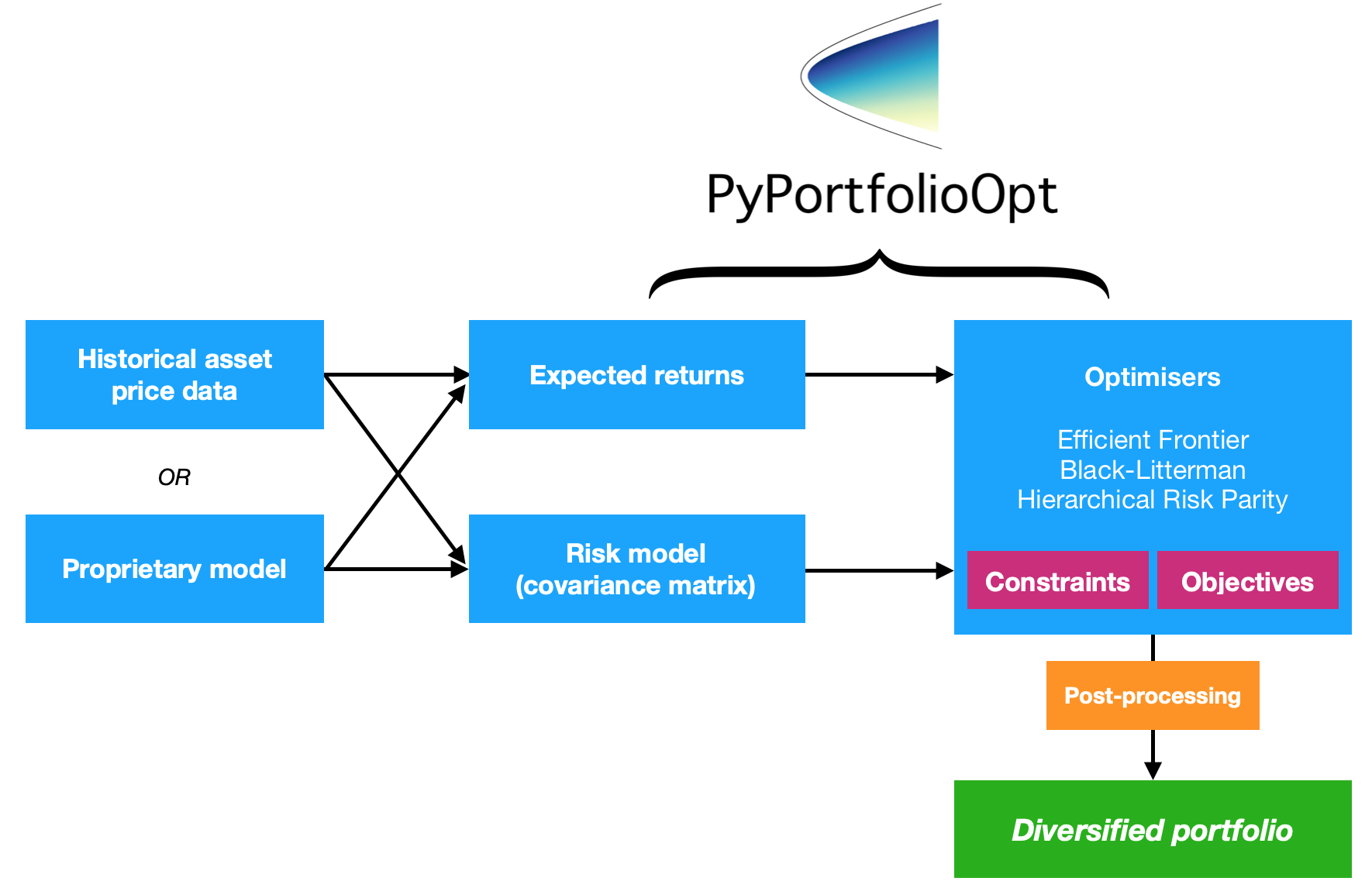

ดังนั้นโปรเจ็กต์นี้จึงมีชุดฟังก์ชันหลักสี่ชุด (แต่แน่นอนว่ามันเกี่ยวข้องกันอย่างใกล้ชิด)

เป้าหมายการออกแบบที่สำคัญของ PyPortfolioOpt คือ ความเป็นโมดูล ผู้ใช้ควรจะสามารถสลับส่วนประกอบของตนได้ในขณะที่ยังคงใช้เฟรมเวิร์กที่ PyPortfolioOpt มอบให้

ในส่วนนี้ เราจะให้รายละเอียดเกี่ยวกับฟังก์ชันการทำงานบางอย่างที่พร้อมใช้งานของ PyPortfolioOpt มีตัวอย่างเพิ่มเติมในสมุดบันทึก Jupyter ที่นี่ แหล่งข้อมูลที่ดีอีกแหล่งหนึ่งคือการทดสอบ

สามารถดูเวอร์ชันที่ครอบคลุมกว่านี้ได้บน ReadTheDocs รวมถึงส่วนขยายที่เป็นไปได้สำหรับผู้ใช้ขั้นสูง

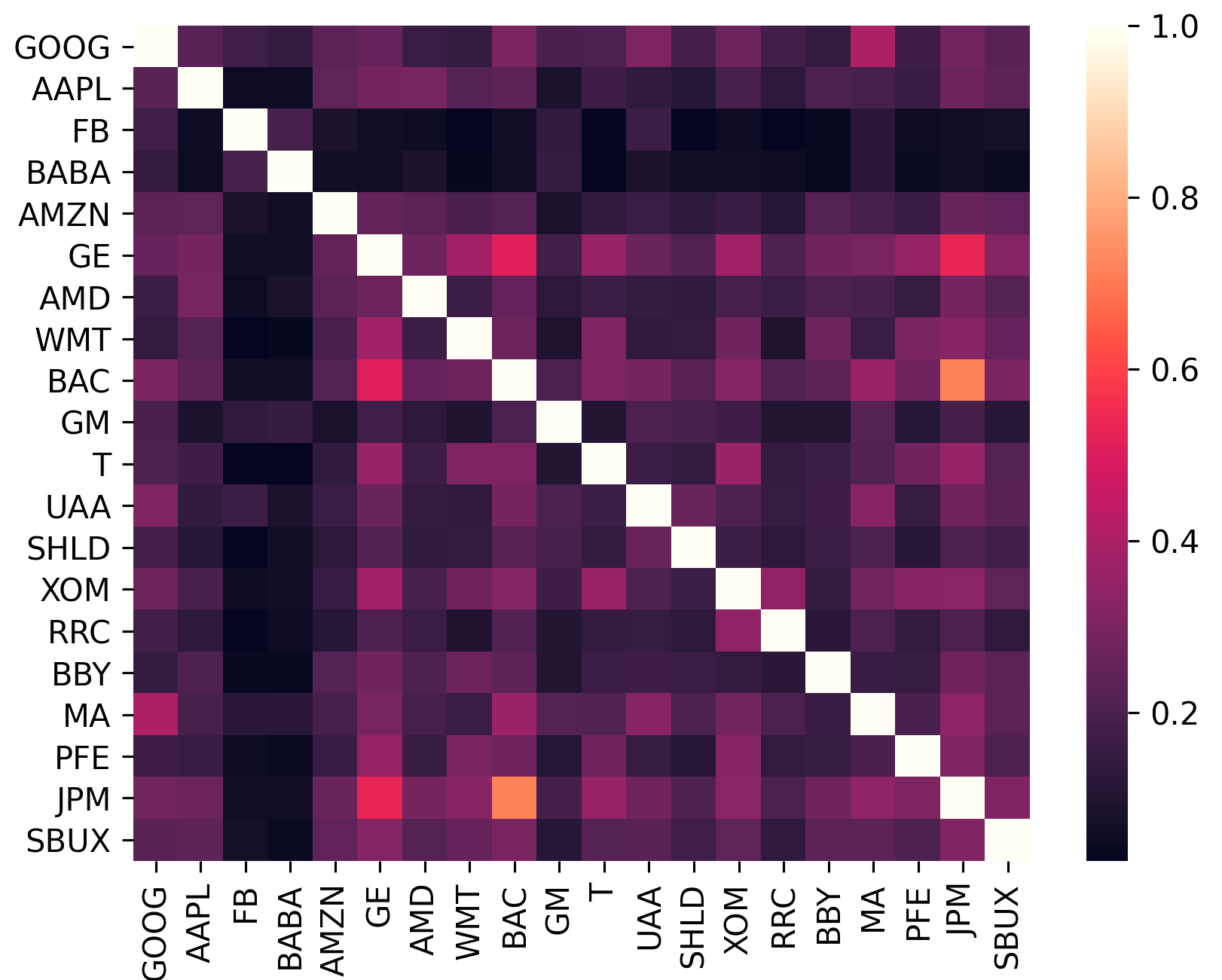

เมทริกซ์ความแปรปรวนร่วมไม่เพียงแต่เข้ารหัสความผันผวนของสินทรัพย์เท่านั้น แต่ยังรวมถึงความสัมพันธ์ของสินทรัพย์กับสินทรัพย์อื่นๆ ด้วย นี่เป็นสิ่งสำคัญเนื่องจากเพื่อที่จะเก็บเกี่ยวผลประโยชน์จากการกระจายความเสี่ยง (และเพิ่มผลตอบแทนต่อหน่วยความเสี่ยง) สินทรัพย์ในพอร์ตโฟลิโอไม่ควรมีความสัมพันธ์กันมากที่สุด

sklearn.covarianceconstant_variance , single_factor และ constant_correlationsklearn.covariance

(พล็อตนี้ถูกสร้างขึ้นโดยใช้ plotting.plot_covariance )

ef = EfficientFrontier ( mu , S , weight_bounds = ( - 1 , 1 ))efficient_risk และ efficient_return นั้น PyPortfolioOpt มีตัวเลือกในการสร้างพอร์ตโฟลิโอที่เป็นกลางทางตลาด (เช่น น้ำหนักรวมเป็นศูนย์) สิ่งนี้เป็นไปไม่ได้สำหรับพอร์ตโฟลิโอ Sharpe สูงสุดและพอร์ตโฟลิโอที่มีความผันผวนขั้นต่ำ เนื่องจากในกรณีเหล่านั้น เนื่องจากพอร์ตโฟลิโอเหล่านี้ไม่แปรผันตามเลเวอเรจ ความเป็นกลางของตลาดต้องมีน้ำหนักติดลบ: ef = EfficientFrontier ( mu , S , weight_bounds = ( - 1 , 1 ))

ef . efficient_return ( target_return = 0.2 , market_neutral = True ) ef = EfficientFrontier ( mu , S , weight_bounds = ( 0 , 0.1 )) ปัญหาหนึ่งของการปรับค่าความแปรปรวนเฉลี่ยให้เหมาะสมคือ ทำให้มีน้ำหนักเป็นศูนย์หลายค่า แม้ว่าสิ่งเหล่านี้จะเป็นตัวอย่างที่ "เหมาะสมที่สุด" แต่ก็มีงานวิจัยจำนวนมากที่แสดงให้เห็นว่าคุณลักษณะนี้ทำให้พอร์ตโฟลิโอที่มีความแปรปรวนเฉลี่ยมีประสิทธิภาพต่ำกว่านอกกลุ่มตัวอย่าง ด้วยเหตุนี้ ฉันได้แนะนำฟังก์ชันวัตถุประสงค์ที่สามารถลดจำนวนน้ำหนักเล็กน้อยสำหรับฟังก์ชันวัตถุประสงค์ใดๆ ได้ โดยพื้นฐานแล้ว จะเพิ่มการลงโทษ (กำหนดพารามิเตอร์ด้วย gamma ) สำหรับน้ำหนักขนาดเล็ก โดยมีคำที่ดูเหมือนการทำให้ L2 เป็นมาตรฐานในการเรียนรู้ของเครื่อง อาจจำเป็นต้องลองใช้ค่า gamma หลายๆ ค่าเพื่อให้ได้น้ำหนักที่ไม่สามารถละเลยได้ตามจำนวนที่ต้องการ สำหรับพอร์ตทดสอบ 20 หลักทรัพย์ gamma ~ 1 ก็เพียงพอแล้ว

ef = EfficientFrontier ( mu , S )

ef . add_objective ( objective_functions . L2_reg , gamma = 1 )

ef . max_sharpe ()ในเวอร์ชัน 0.5.0 ขณะนี้เรารองรับการจัดสรรสินทรัพย์ของ Black-Litterman ซึ่งช่วยให้คุณสามารถรวมการประมาณการผลตอบแทนก่อนหน้า (เช่น ผลตอบแทนโดยนัยของตลาด) เข้ากับมุมมองของคุณเองเพื่อสร้างการประมาณการในภายหลัง ซึ่งส่งผลให้ประมาณการผลตอบแทนที่คาดหวังได้ดีกว่าการใช้ผลตอบแทนเฉลี่ยในอดีตมาก ตรวจสอบเอกสารสำหรับการอภิปรายเกี่ยวกับทฤษฎี รวมถึงคำแนะนำเกี่ยวกับการจัดรูปแบบอินพุต

S = risk_models . sample_cov ( df )

viewdict = { "AAPL" : 0.20 , "BBY" : - 0.30 , "BAC" : 0 , "SBUX" : - 0.2 , "T" : 0.131321 }

bl = BlackLittermanModel ( S , pi = "equal" , absolute_views = viewdict , omega = "default" )

rets = bl . bl_returns ()

ef = EfficientFrontier ( rets , S )

ef . max_sharpe () คุณลักษณะข้างต้นส่วนใหญ่เกี่ยวข้องกับการแก้ปัญหาการหาค่าเหมาะที่สุดสำหรับความแปรปรวนเฉลี่ยผ่านการเขียนโปรแกรมกำลังสอง (แม้ว่าสิ่งนี้จะได้รับการดูแลโดย cvxpy ก็ตาม) อย่างไรก็ตาม เรามีเครื่องมือเพิ่มประสิทธิภาพที่แตกต่างกันเช่นกัน:

โปรดดูเอกสารประกอบสำหรับข้อมูลเพิ่มเติม

การทดสอบเขียนด้วย pytest (ใช้งานง่ายกว่า unittest และตัวแปรต่างๆ ในความคิดของฉัน) และฉันได้พยายามให้แน่ใจว่าครอบคลุมเกือบ 100% รันการทดสอบโดยไปที่ไดเร็กทอรีแพ็กเกจและเรียกใช้ pytest บนบรรทัดคำสั่ง

PyPortfolioOpt จัดเตรียมชุดข้อมูลทดสอบผลตอบแทนรายวันสำหรับ 20 ตัวย่อ:

[ 'GOOG' , 'AAPL' , 'FB' , 'BABA' , 'AMZN' , 'GE' , 'AMD' , 'WMT' , 'BAC' , 'GM' ,

'T' , 'UAA' , 'SHLD' , 'XOM' , 'RRC' , 'BBY' , 'MA' , 'PFE' , 'JPM' , 'SBUX' ]สัญลักษณ์เหล่านี้ได้รับการคัดเลือกอย่างไม่เป็นทางการเพื่อให้ตรงตามเกณฑ์หลายประการ:

ในปัจจุบัน การทดสอบยังไม่ได้สำรวจกรณี Edge ทั้งหมดและการรวมกันของฟังก์ชันวัตถุประสงค์และพารามิเตอร์ อย่างไรก็ตาม แต่ละวิธีและพารามิเตอร์ได้รับการทดสอบว่าทำงานได้ตามที่ตั้งใจไว้

หากคุณใช้ PyPortfolioOpt สำหรับงานตีพิมพ์ โปรดอ้างอิงเอกสาร JOSS

สตริงการอ้างอิง:

Martin, R. A., (2021). PyPortfolioOpt: portfolio optimization in Python. Journal of Open Source Software, 6(61), 3066, https://doi.org/10.21105/joss.03066

บิบเท็กซ์::

@article { Martin2021 ,

doi = { 10.21105/joss.03066 } ,

url = { https://doi.org/10.21105/joss.03066 } ,

year = { 2021 } ,

publisher = { The Open Journal } ,

volume = { 6 } ,

number = { 61 } ,

pages = { 3066 } ,

author = { Robert Andrew Martin } ,

title = { PyPortfolioOpt: portfolio optimization in Python } ,

journal = { Journal of Open Source Software }

}ผลงาน ได้รับการต้อนรับมากที่สุด ดูคู่มือการมีส่วนร่วมสำหรับข้อมูลเพิ่มเติม

ฉันอยากจะขอบคุณทุกคนที่มีส่วนร่วมใน PyPortfolioOpt นับตั้งแต่เปิดตัวในปี 2018 ขอขอบคุณเป็นพิเศษสำหรับ: