分解时间序列意味着将其分解为其组成部分,这些组成部分通常是趋势成分和不规则成分,如果是季节性时间序列,则为季节性成分。对于TSLA股票信息,从价格趋势图可以看出,数据中不存在季节性成分。但这个时间序列数据应该包括趋势成分和不规则成分。分解时间序列涉及尝试将时间序列分成这些分量,即估计趋势分量和不规则分量。我们将使用 SMA() 函数来平滑 TSLA 数据。我们将选择不同的顺序(n=8 和 n=40)来检查趋势分量。我们的目标是尝试使用简单的移动平均值来平滑数据。

ARIMA模型

ARIMA(自回归综合移动平均线)是时间序列分析中使用的主要工具,试图根据变量的当前值来预测其未来值。 ARIMA(p,d,q) 预测方程:理论上,ARIMA 模型是预测时间序列的最通用的一类模型,可以通过差分使其成为“平稳”模型。 ARIMA 模型是针对平稳时间序列定义的。因此,如果您从非平稳时间序列开始,您首先需要对时间序列进行“差分”,直到获得平稳时间序列。为了对时间序列进行 d 次差分以获得平稳序列,我们使用 diff() 函数。然后我们将使用正式的 ADF 检验不拒绝非平稳性的原假设,确认我们的目视检查:

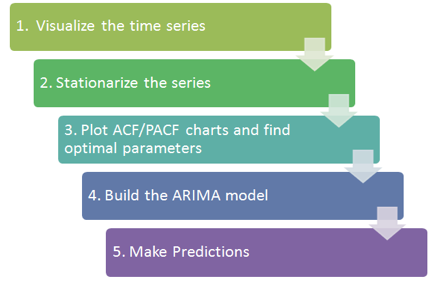

在本节中,我们使用 TESLA 股票数据作为时间序列。我们将其分解并使用 HoltWinter 指数平滑和 ARIMA 来预测未来的股票价格。基本流程如下图所示。

另一件事是我们应该经常分析错误并调整模型参数以获得更好的结果。