5因素Fama法國模型的實施

此項目包含實作五因素 Fama French 模型 + jupyter notebook 進行探索性分析。

危險因子

經濟體(通貨膨脹/GDP)或股票市場本身(標準普爾 500 指數)的某些特徵

因素模型

因子模型使用風險因素的變動來解釋投資組合回報

因子投資回答的問題

- 為什麼不同的資產具有系統性較低或較高的平均報酬?

- 如何在考慮潛在風險的情況下管理資產組合?

- 如何利用我們承擔特定類型風險的能力來產生回報?

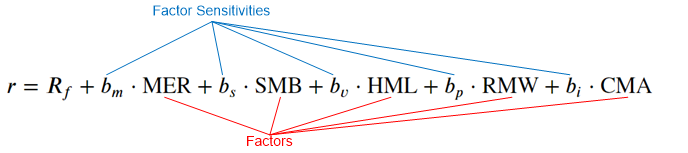

Fama-法國模型

假設經驗因素與股票報酬之間存在線性關係:

- 市場因素 (MER)

- 尺寸係數 (SMB)

- 價值因素 (HML)

- 獲利係數(RMW)

- 投資因素(CMA)

因素每天根據定義構建,如前所述

使用迴歸來校準因子敏感性

- 它們代表“承擔特定風險的回報”,這對每隻股票來說都是不同的

- 風險/回報關係預計將隨著時間的推移而保持

- 目標:最大化模型的預測能力 R2

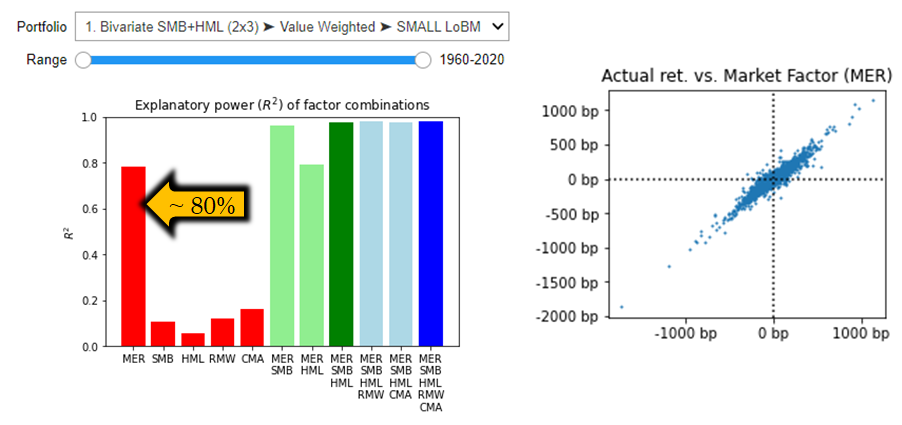

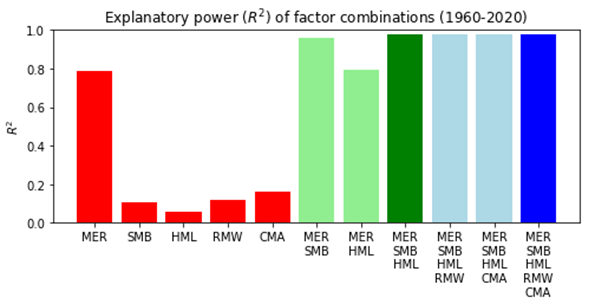

市場超額報酬(MER)

- 僅市場超額回報(超過 RF 利率)就解釋了約 80% 的資產變動

- 每日報酬呈常態分佈

- 整個市場的回報與所選投資組合的回報之間的關係

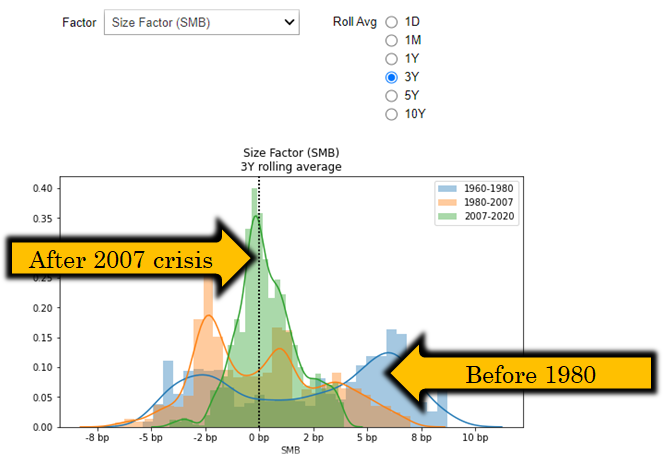

尺寸 (SMB) 係數

- 小型股公司通常會承擔額外的風險溢價 - 情況總是如此嗎?

- Python可以幫助你看到這個因素在不同的經濟體制中有著不同的流行程度

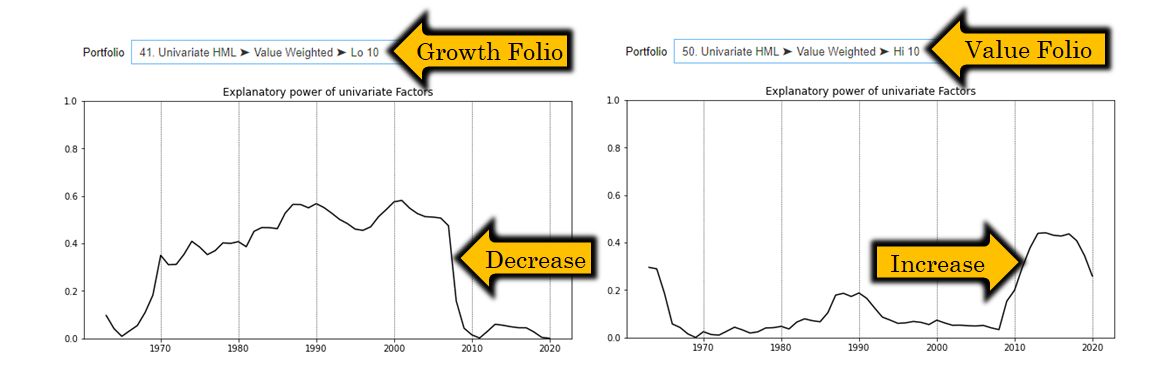

價值 (HML) 因素

- 價值公司以更高的收益率進行交易,以彌補成長潛力的不足

- Python可以幫助你看到這個因素在不同的市場狀況和不同的投資組合上有不同的解釋力(非常有趣)

獲利和投資因素

- 獲利因素> (RMW) 歸因於具有強勁營業利潤率和在同行中具有強大競爭地位的公司的卓越回報

- 根據資本支出對公司進行細分的投資因素 (CMA)

- 分析師觀點:高資本支出在結構上與成長型公司相關,這使得該因素的用處受到質疑

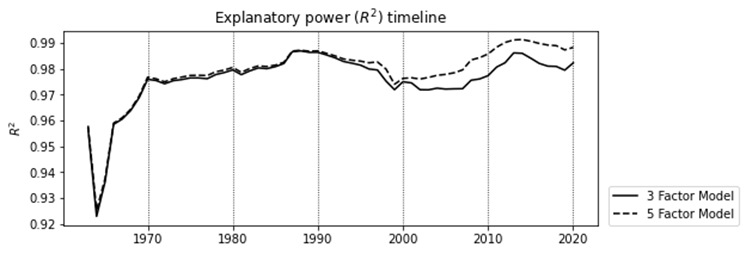

評估 5 因素模型

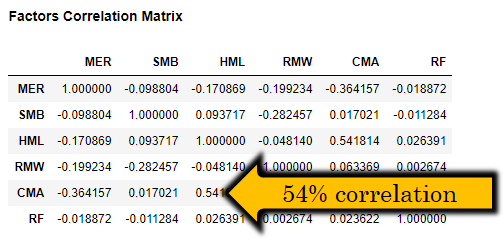

- 分析師觀點:風險因素之間的高度相關性使五因素模型的實用性受到質疑。

- R2 RMW、CMA 10-20%

- 5 因素僅改善 0.2%

更多功能和資訊

- 互動退貨歸因

- 時間序列分析

- 從 Fama-French 資料庫載入的投資組合回報和因子 (https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html)

- 更多詳情請參閱博文http://www.quantandfinancial.com/2020/06/famafrench.html