Implementasi Model Fama French 5 faktor

Proyek ini berisi implementasi model lima faktor Fama French + notebook jupyter untuk analisis eksplorasi.

Faktor Resiko

Karakteristik ekonomi tertentu (Inflasi/PDB) atau pasar saham itu sendiri (S&P 500)

Model Faktor

Model faktor menggunakan pergerakan faktor risiko untuk menjelaskan imbal hasil portofolio

Pertanyaan yang dijawab oleh faktor investasi

- Mengapa aset yang berbeda secara sistematis mempunyai tingkat pengembalian rata-rata yang lebih rendah atau lebih tinggi?

- Bagaimana cara mengelola portofolio aset dengan mempertimbangkan risiko yang mendasarinya?

- Bagaimana memanfaatkan kemampuan kita menanggung jenis risiko tertentu untuk menghasilkan keuntungan?

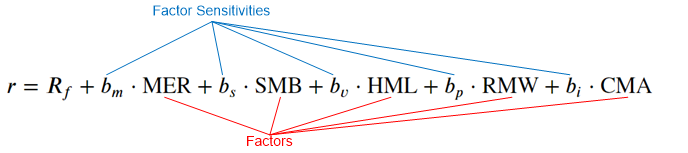

Model Fama-Prancis

Mengasumsikan hubungan linier antara faktor empiris dan return saham:

- Faktor Pasar (MER)

- Faktor Ukuran (UKM)

- Faktor Nilai (HML)

- Faktor Profitabilitas (RMW)

- Faktor Investasi (CMA)

Faktor dibangun setiap hari dari definisi, seperti yang diilustrasikan sebelumnya

- Mereka bersifat global untuk seluruh pasar saham

Sensitivitas faktor dikalibrasi menggunakan regresi

- Mereka mewakili “hadiah untuk mengambil risiko tertentu”, yang berbeda untuk setiap saham

- Hubungan Risiko/Imbalan diperkirakan akan bertahan seiring berjalannya waktu

- Tujuan: memaksimalkan daya prediksi model R2

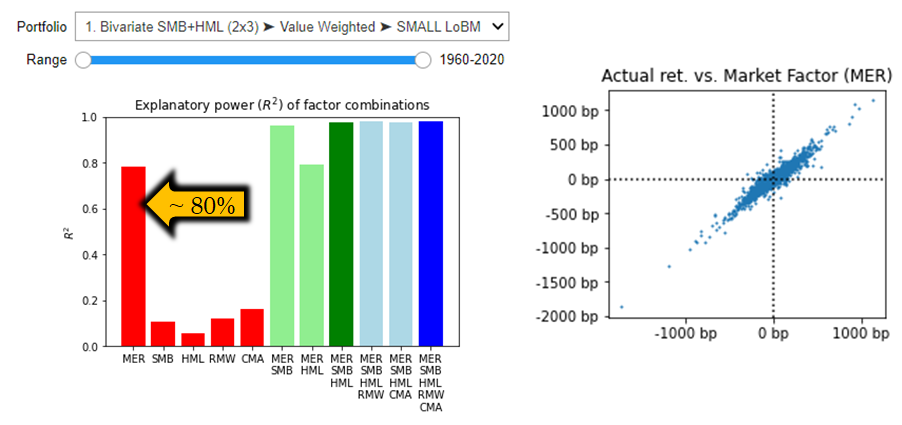

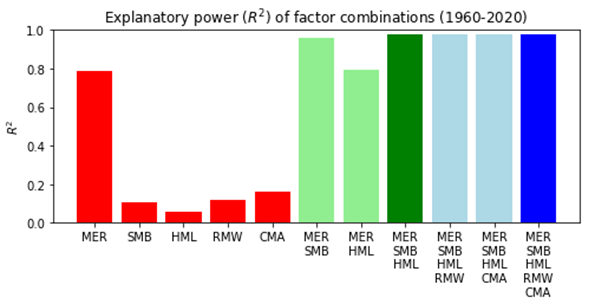

Pengembalian Kelebihan Pasar (MER)

- Pengembalian kelebihan pasar (di atas tingkat RF) saja menjelaskan sekitar 80% pergerakan aset

- Pengembalian harian ~ terdistribusi secara normal

- Hubungan antara imbal hasil pasar secara keseluruhan dan imbal hasil portofolio yang dipilih

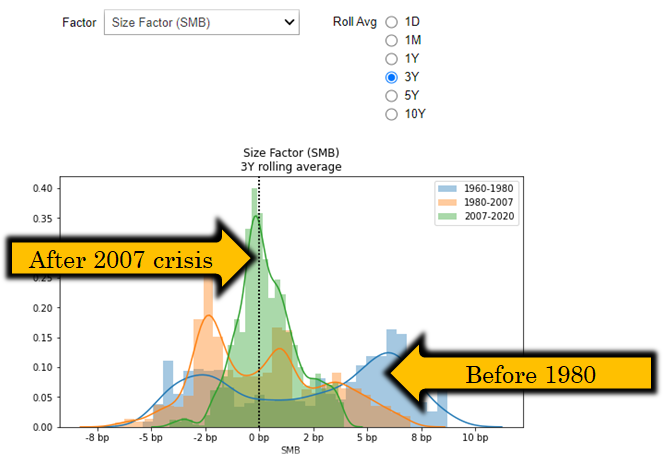

Faktor ukuran (UKM).

- Perusahaan-perusahaan berkapitalisasi kecil biasanya menanggung premi risiko tambahan - apakah selalu demikian?

- Python dapat membantu Anda melihat bahwa faktor ini memiliki prevalensi yang berbeda-beda di berbagai rezim ekonomi

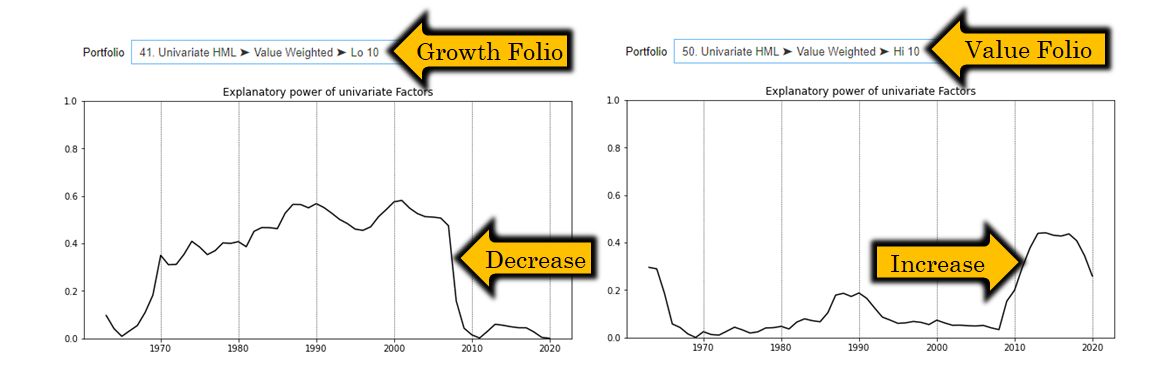

Faktor Nilai (HML).

- Nilai perusahaan diperdagangkan dengan imbal hasil yang lebih tinggi untuk mengkompensasi kurangnya potensi pertumbuhan

- Python dapat membantu Anda melihat bahwa faktor ini memiliki kekuatan penjelasan yang berbeda dalam situasi pasar yang berbeda dan pada portofolio yang berbeda (sangat menarik)

Faktor profitabilitas dan investasi

- Faktor profitabilitas> (RMW) untuk mengaitkan tingkat pengembalian yang unggul dari perusahaan dengan margin laba operasi yang kuat dan posisi kompetitif yang kuat di antara perusahaan sejenis

- Faktor Investasi (CMA) untuk mengelompokkan perusahaan berdasarkan belanja modalnya

- Pendapat analis : Belanja modal yang tinggi secara struktural terkait dengan pertumbuhan perusahaan, sehingga kegunaan faktor ini dipertanyakan

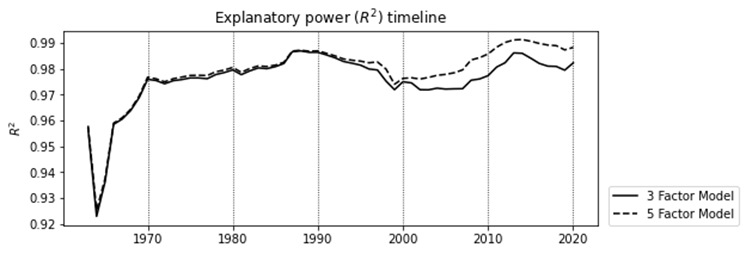

Mengevaluasi model 5 faktor

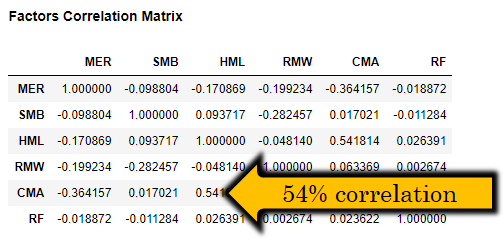

- Pendapat analis: Korelasi yang tinggi antara faktor-faktor risiko mempertanyakan kegunaan model 5 faktor.

- R2 10-20% untuk RMW, CMA

- Peningkatan 5 faktor hanya sebesar 0,2%

Lebih banyak fitur dan informasi

- Atribusi pengembalian interaktif

- Analisis deret waktu

- Pengembalian portofolio dan faktor diambil dari perpustakaan data Fama-French (https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html)

- Silakan merujuk ke postingan blog http://www.quantandfinancial.com/2020/06/famafrench.html untuk detail lebih lanjut