pandas ta

v0.3.14b

Analisis Teknis PANDAS ( PANDAS TA ) adalah perpustakaan yang mudah digunakan yang memanfaatkan paket PANDAS dengan lebih dari 130 indikator dan fungsi utilitas dan lebih dari 60 pola kandil lib. Banyak indikator yang umum digunakan disertakan, seperti: pola lilin ( CDL_PATER ), divergensi konvergensi rata -rata bergerak sederhana ( SMA ) ( MACD ), hull eksponensial rata-rata bergerak ( HMA ), Bollinger Bands ( BBANDS ), volume on-balance ( Obv ), Aroon & Aroon Oscillator ( Aroon ), Peras ( Peras ) dan banyak lagi .

Catatan: Ta lib harus diinstal untuk menggunakan semua pola kandil. pip install TA-Lib . Jika ta lib tidak terpasang, maka hanya pola kandil builtin yang akan tersedia.

talib=False .ta.stdev(df["close"], length=30, talib=False) .import_dir di bawah /pandas_ta/custom.py .ta.tsignals TA.lookahead=False untuk dinonaktifkan.PANDAS TA memeriksa apakah pengguna memiliki beberapa paket perdagangan umum yang diinstal termasuk tetapi tidak terbatas pada: ta lib , vektor bt , yfinance ... banyak di antaranya eksperimental dan cenderung pecah sampai stabil lebih banyak.

help(ta.ticker) dan help(ta.yf) dan contoh di bawah ini. Versi pip adalah rilis stabil terakhir. Versi: 0.3.14b

$ pip install pandas_taPilihan terbaik! Versi: 0.3.14b

$ pip install -U git+https://github.com/twopirllc/pandas-taIni adalah versi pengembangan yang dapat memiliki bug dan efek samping lainnya yang tidak diinginkan. Gunakan dengan risiko sendiri!

$ pip install -U git+https://github.com/twopirllc/pandas-ta.git@development import pandas as pd

import pandas_ta as ta

df = pd . DataFrame () # Empty DataFrame

# Load data

df = pd . read_csv ( "path/to/symbol.csv" , sep = "," )

# OR if you have yfinance installed

df = df . ta . ticker ( "aapl" )

# VWAP requires the DataFrame index to be a DatetimeIndex.

# Replace "datetime" with the appropriate column from your DataFrame

df . set_index ( pd . DatetimeIndex ( df [ "datetime" ]), inplace = True )

# Calculate Returns and append to the df DataFrame

df . ta . log_return ( cumulative = True , append = True )

df . ta . percent_return ( cumulative = True , append = True )

# New Columns with results

df . columns

# Take a peek

df . tail ()

# vv Continue Post Processing vv Beberapa argumen indikator telah disusun ulang untuk konsistensi. Gunakan help(ta.indicator_name) untuk informasi lebih lanjut atau membuat permintaan tarik untuk meningkatkan dokumentasi.

import pandas as pd

import pandas_ta as ta

# Create a DataFrame so 'ta' can be used.

df = pd . DataFrame ()

# Help about this, 'ta', extension

help ( df . ta )

# List of all indicators

df . ta . indicators ()

# Help about an indicator such as bbands

help ( ta . bbands ) Terima kasih telah menggunakan PANDAS TA !

$ pip install -U git+https://github.com/twopirllc/pandas-taTerima kasih atas kontribusi Anda!

PANDAS TA memiliki tiga "gaya" utama memproses indikator teknis untuk kasus penggunaan dan/atau persyaratan Anda. Mereka adalah: Standar , Ekstensi DataFrame , dan strategi PANDAS TA . Masing -masing dengan meningkatnya tingkat abstraksi untuk kemudahan penggunaan. Ketika Anda menjadi lebih akrab dengan PANDAS TA , kesederhanaan dan kecepatan menggunakan strategi PANDAS TA mungkin menjadi lebih jelas. Selain itu, Anda dapat membuat indikator Anda sendiri melalui rantai atau komposisi. Terakhir, masing -masing indikator mengembalikan seri atau dataframe dalam format Ulang Bulu Besar terlepas dari gaya.

Anda secara eksplisit mendefinisikan kolom input dan mengurus output.

sma10 = ta.sma(df["Close"], length=10)SMA_10donchiandf = ta.donchian(df["HIGH"], df["low"], lower_length=10, upper_length=15)DC_10_15 dan nama kolom: DCL_10_15, DCM_10_15, DCU_10_15ema10_ohlc4 = ta.ema(ta.ohlc4(df["Open"], df["High"], df["Low"], df["Close"]), length=10)EMA_10 . Jika diperlukan, Anda mungkin perlu menyebutkannya secara unik. Memanggil df.ta akan secara otomatis melecehkan ohlcva ke ohlcva : terbuka, tinggi, rendah, dekat, volume , adj_close . Secara default, df.ta akan menggunakan OHLCVA untuk argumen indikator yang menghapus kebutuhan untuk menentukan kolom input secara langsung.

sma10 = df.ta.sma(length=10)SMA_10ema10_ohlc4 = df.ta.ema(close=df.ta.ohlc4(), length=10, suffix="OHLC4")EMA_10_OHLC4close=df.ta.ohlc4() .donchiandf = df.ta.donchian(lower_length=10, upper_length=15)DC_10_15 dan nama kolom: DCL_10_15, DCM_10_15, DCU_10_15 Sama seperti tiga contoh terakhir, tetapi menambahkan hasilnya langsung ke DataFrame df .

df.ta.sma(length=10, append=True)df : SMA_10 .df.ta.ema(close=df.ta.ohlc4(append=True), length=10, suffix="OHLC4", append=True)close=df.ta.ohlc4() .df.ta.donchian(lower_length=10, upper_length=15, append=True)df dengan nama kolom: DCL_10_15, DCM_10_15, DCU_10_15 . Strategi PANDAS TA adalah kelompok indikator yang akan dijalankan dengan metode strategi . Semua strategi menggunakan mulitprocessing kecuali saat menggunakan parameter col_names (lihat di bawah). Ada berbagai jenis strategi yang tercantum di bagian berikut.

# (1) Create the Strategy

MyStrategy = ta . Strategy (

name = "DCSMA10" ,

ta = [

{ "kind" : "ohlc4" },

{ "kind" : "sma" , "length" : 10 },

{ "kind" : "donchian" , "lower_length" : 10 , "upper_length" : 15 },

{ "kind" : "ema" , "close" : "OHLC4" , "length" : 10 , "suffix" : "OHLC4" },

]

)

# (2) Run the Strategy

df . ta . strategy ( MyStrategy , ** kwargs )Kelas strategi adalah cara sederhana untuk menyebutkan dan mengelompokkan indikator TA favorit Anda dengan menggunakan kelas data . PANDAS TA dilengkapi dengan dua strategi dasar prebuilt untuk membantu Anda memulai: Allstrategy dan Commonstrategy . Strategi bisa sesederhana Commonstrategy atau serumit yang diperlukan menggunakan komposisi/rantai.

df .Lihat contoh strategi PANDAS TA notebook untuk contoh termasuk komposisi indikator/rantai .

{"kind": "indicator name"} . Ingatlah untuk memeriksa ejaan Anda. # Running the Builtin CommonStrategy as mentioned above

df . ta . strategy ( ta . CommonStrategy )

# The Default Strategy is the ta.AllStrategy. The following are equivalent:

df . ta . strategy ()

df . ta . strategy ( "All" )

df . ta . strategy ( ta . AllStrategy ) # List of indicator categories

df . ta . categories

# Running a Categorical Strategy only requires the Category name

df . ta . strategy ( "Momentum" ) # Default values for all Momentum indicators

df . ta . strategy ( "overlap" , length = 42 ) # Override all Overlap 'length' attributes # Create your own Custom Strategy

CustomStrategy = ta . Strategy (

name = "Momo and Volatility" ,

description = "SMA 50,200, BBANDS, RSI, MACD and Volume SMA 20" ,

ta = [

{ "kind" : "sma" , "length" : 50 },

{ "kind" : "sma" , "length" : 200 },

{ "kind" : "bbands" , "length" : 20 },

{ "kind" : "rsi" },

{ "kind" : "macd" , "fast" : 8 , "slow" : 21 },

{ "kind" : "sma" , "close" : "volume" , "length" : 20 , "prefix" : "VOLUME" },

]

)

# To run your "Custom Strategy"

df . ta . strategy ( CustomStrategy ) Metode strategi PANDAS TA menggunakan multiprosesing untuk pemrosesan indikator curah dari semua jenis strategi dengan satu pengecualian! Saat menggunakan parameter col_names untuk mengganti nama kolom yang dihasilkan, indikator dalam array ta akan dijalankan secara berurutan.

# VWAP requires the DataFrame index to be a DatetimeIndex.

# * Replace "datetime" with the appropriate column from your DataFrame

df . set_index ( pd . DatetimeIndex ( df [ "datetime" ]), inplace = True )

# Runs and appends all indicators to the current DataFrame by default

# The resultant DataFrame will be large.

df . ta . strategy ()

# Or the string "all"

df . ta . strategy ( "all" )

# Or the ta.AllStrategy

df . ta . strategy ( ta . AllStrategy )

# Use verbose if you want to make sure it is running.

df . ta . strategy ( verbose = True )

# Use timed if you want to see how long it takes to run.

df . ta . strategy ( timed = True )

# Choose the number of cores to use. Default is all available cores.

# For no multiprocessing, set this value to 0.

df . ta . cores = 4

# Maybe you do not want certain indicators.

# Just exclude (a list of) them.

df . ta . strategy ( exclude = [ "bop" , "mom" , "percent_return" , "wcp" , "pvi" ], verbose = True )

# Perhaps you want to use different values for indicators.

# This will run ALL indicators that have fast or slow as parameters.

# Check your results and exclude as necessary.

df . ta . strategy ( fast = 10 , slow = 50 , verbose = True )

# Sanity check. Make sure all the columns are there

df . columns Ingat ini tidak akan memanfaatkan multiprosesing

NonMPStrategy = ta . Strategy (

name = "EMAs, BBs, and MACD" ,

description = "Non Multiprocessing Strategy by rename Columns" ,

ta = [

{ "kind" : "ema" , "length" : 8 },

{ "kind" : "ema" , "length" : 21 },

{ "kind" : "bbands" , "length" : 20 , "col_names" : ( "BBL" , "BBM" , "BBU" )},

{ "kind" : "macd" , "fast" : 8 , "slow" : 21 , "col_names" : ( "MACD" , "MACD_H" , "MACD_S" )}

]

)

# Run it

df . ta . strategy ( NonMPStrategy ) # Set ta to default to an adjusted column, 'adj_close', overriding default 'close'.

df . ta . adjusted = "adj_close"

df . ta . sma ( length = 10 , append = True )

# To reset back to 'close', set adjusted back to None.

df . ta . adjusted = None # List of Pandas TA categories.

df . ta . categories # Set the number of cores to use for strategy multiprocessing

# Defaults to the number of cpus you have.

df . ta . cores = 4

# Set the number of cores to 0 for no multiprocessing.

df . ta . cores = 0

# Returns the number of cores you set or your default number of cpus.

df . ta . cores # The 'datetime_ordered' property returns True if the DataFrame

# index is of Pandas datetime64 and df.index[0] < df.index[-1].

# Otherwise it returns False.

df . ta . datetime_ordered # Sets the Exchange to use when calculating the last_run property. Default: "NYSE"

df . ta . exchange

# Set the Exchange to use.

# Available Exchanges: "ASX", "BMF", "DIFX", "FWB", "HKE", "JSE", "LSE", "NSE", "NYSE", "NZSX", "RTS", "SGX", "SSE", "TSE", "TSX"

df . ta . exchange = "LSE" # Returns the time Pandas TA was last run as a string.

df . ta . last_run # The 'reverse' is a helper property that returns the DataFrame

# in reverse order.

df . ta . reverse # Applying a prefix to the name of an indicator.

prehl2 = df . ta . hl2 ( prefix = "pre" )

print ( prehl2 . name ) # "pre_HL2"

# Applying a suffix to the name of an indicator.

endhl2 = df . ta . hl2 ( suffix = "post" )

print ( endhl2 . name ) # "HL2_post"

# Applying a prefix and suffix to the name of an indicator.

bothhl2 = df . ta . hl2 ( prefix = "pre" , suffix = "post" )

print ( bothhl2 . name ) # "pre_HL2_post" # Returns the time range of the DataFrame as a float.

# By default, it returns the time in "years"

df . ta . time_range

# Available time_ranges include: "years", "months", "weeks", "days", "hours", "minutes". "seconds"

df . ta . time_range = "days"

df . ta . time_range # prints DataFrame time in "days" as float # Sets the DataFrame index to UTC format.

df . ta . to_utc import numpy as np

# Add constant '1' to the DataFrame

df . ta . constants ( True , [ 1 ])

# Remove constant '1' to the DataFrame

df . ta . constants ( False , [ 1 ])

# Adding constants for charting

import numpy as np

chart_lines = np . append ( np . arange ( - 4 , 5 , 1 ), np . arange ( - 100 , 110 , 10 ))

df . ta . constants ( True , chart_lines )

# Removing some constants from the DataFrame

df . ta . constants ( False , np . array ([ - 60 , - 40 , 40 , 60 ])) # Prints the indicators and utility functions

df . ta . indicators ()

# Returns a list of indicators and utility functions

ind_list = df . ta . indicators ( as_list = True )

# Prints the indicators and utility functions that are not in the excluded list

df . ta . indicators ( exclude = [ "cg" , "pgo" , "ui" ])

# Returns a list of the indicators and utility functions that are not in the excluded list

smaller_list = df . ta . indicators ( exclude = [ "cg" , "pgo" , "ui" ], as_list = True ) # Download Chart history using yfinance. (pip install yfinance) https://github.com/ranaroussi/yfinance

# It uses the same keyword arguments as yfinance (excluding start and end)

df = df . ta . ticker ( "aapl" ) # Default ticker is "SPY"

# Period is used instead of start/end

# Valid periods: 1d,5d,1mo,3mo,6mo,1y,2y,5y,10y,ytd,max

# Default: "max"

df = df . ta . ticker ( "aapl" , period = "1y" ) # Gets this past year

# History by Interval by interval (including intraday if period < 60 days)

# Valid intervals: 1m,2m,5m,15m,30m,60m,90m,1h,1d,5d,1wk,1mo,3mo

# Default: "1d"

df = df . ta . ticker ( "aapl" , period = "1y" , interval = "1wk" ) # Gets this past year in weeks

df = df . ta . ticker ( "aapl" , period = "1mo" , interval = "1h" ) # Gets this past month in hours

# BUT WAIT!! THERE'S MORE!!

help ( ta . yf ) Pola yang tidak berani , membutuhkan ta-lib untuk dipasang: pip install TA-Lib

# Get all candle patterns (This is the default behaviour)

df = df . ta . cdl_pattern ( name = "all" )

# Get only one pattern

df = df . ta . cdl_pattern ( name = "doji" )

# Get some patterns

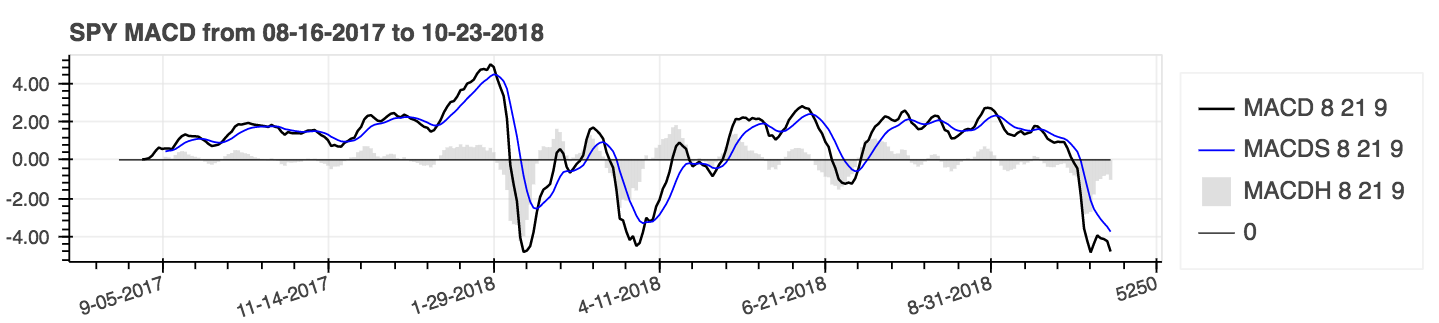

df = df . ta . cdl_pattern ( name = [ "doji" , "inside" ])ta.linreg(series, r=True)lazybear=Truedf.ta.strategy() .| Divergence konvergensi rata -rata bergerak (MACD) |

|---|

|

help(ta.ichimoku) .lookahead=False menjatuhkan kolom chikou span untuk mencegah potensi kebocoran data.| Simple Moving Average (SMA) dan Bollinger Bands (BBands) |

|---|

|

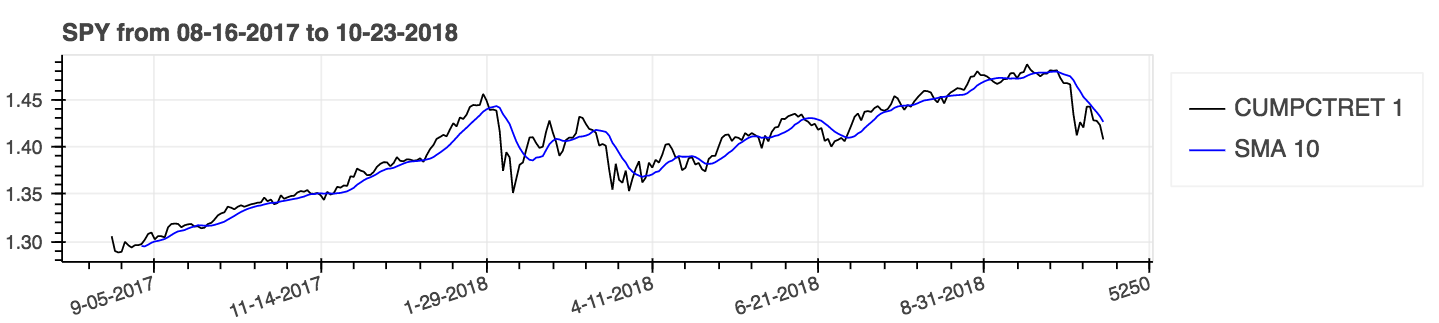

Gunakan parameter: kumulatif = benar untuk hasil kumulatif.

| Persen Return (Kumulatif) dengan Simple Moving Average (SMA) |

|---|

|

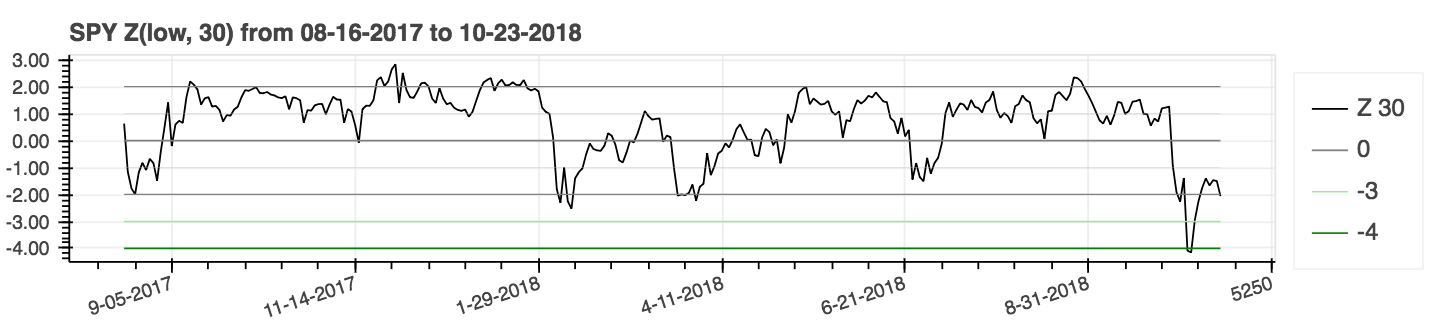

| Skor z |

|---|

|

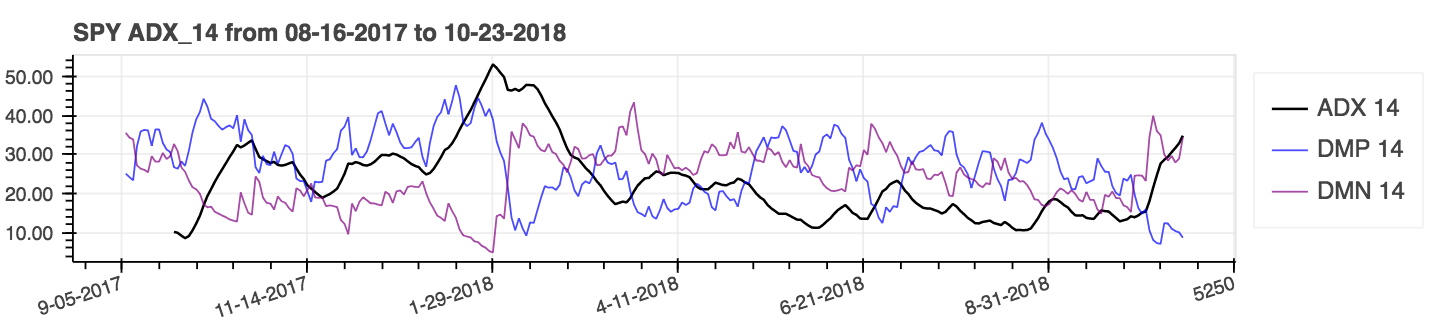

lookahead=False untuk menonaktifkan pemusatan dan menghapus potensi kebocoran data.| Indeks gerakan arah rata -rata (ADX) |

|---|

|

| Rata -rata rentang sejati (ATR) |

|---|

|

| Volume On-Balance (Obv) |

|---|

|

Metrik kinerja adalah tambahan baru untuk paket dan akibatnya kemungkinan tidak dapat diandalkan. Gunakan dengan risiko Anda sendiri. Metrik ini mengembalikan pelampung dan bukan bagian dari ekstensi DataFrame . Mereka disebut cara standar. Misalnya:

import pandas_ta as ta

result = ta . cagr ( df . close ) Untuk integrasi yang lebih mudah dengan metode portofolio VectorBT from_signals , metode ta.trend_return telah diganti dengan metode ta.tsignals untuk menyederhanakan generasi sinyal perdagangan. Sebagai contoh yang komprehensif, lihat contoh backtest jupyter notebook vectorbt dengan panda TA di direktori contoh.

import pandas as pd

import pandas_ta as ta

import vectorbt as vbt

df = pd . DataFrame (). ta . ticker ( "AAPL" ) # requires 'yfinance' installed

# Create the "Golden Cross"

df [ "GC" ] = df . ta . sma ( 50 , append = True ) > df . ta . sma ( 200 , append = True )

# Create boolean Signals(TS_Entries, TS_Exits) for vectorbt

golden = df . ta . tsignals ( df . GC , asbool = True , append = True )

# Sanity Check (Ensure data exists)

print ( df )

# Create the Signals Portfolio

pf = vbt . Portfolio . from_signals ( df . close , entries = golden . TS_Entries , exits = golden . TS_Exits , freq = "D" , init_cash = 100_000 , fees = 0.0025 , slippage = 0.0025 )

# Print Portfolio Stats and Return Stats

print ( pf . stats ())

print ( pf . returns_stats ())mamode kwarg mereka diperbarui dengan lebih banyak pilihan rata -rata bergerak dengan fungsi utilitas rata -rata bergerak ta.ma() . Untuk kesederhanaan, semua pilihan adalah rata -rata sumber tunggal yang bergerak . Ini terutama merupakan utilitas internal yang digunakan oleh indikator yang memiliki mamode kwarg . Ini termasuk indikator: Accbands , Amat , AOBV , ATR , Bands , Bias , EFI , Hilo , KC , Natr , QQE , RVI , dan Thermo ; Parameter mamode default belum berubah. Namun, ta.ma() dapat digunakan oleh pengguna juga jika diperlukan. Untuk informasi lebih lanjut: help(ta.ma)to_utc , untuk mengonversi indeks basis data ke UTC. Lihat: help(ta.to_utc) Sekarang sebagai properti Pandas TA DataFrame untuk dengan mudah mengonversi indeks DataFrame ke UTC. close > sma(close, 50) ia mengembalikan tren, entri perdagangan dan keluar dari tren tren itu untuk membuatnya kompatibel dengan VectorBT dengan menetapkan asbool=True untuk mendapatkan entri dan keluar perdagangan Boolean. Lihat help(ta.tsignals) help(ta.alma) Akun Perdagangan, atau Dana. Lihat help(ta.drawdown)help(ta.cdl_pattern)help(ta.cdl_z)help(ta.cti)help(ta.xsignals)help(ta.dm)help(ta.ebsw)help(ta.jma)help(ta.kvo)help(ta.stc)help(ta.squeeze_pro)df.ta.strategy() untuk alasan kinerja. Lihat help(ta.td_seq)help(ta.tos_stdevall)help(ta.vhf) mamode yang diganti namanya menjadi mode . Lihat help(ta.accbands) .mamode dengan default " RMA " dan dengan opsi mamode yang sama dengan TradingView. Argumen baru lensig sehingga berperilaku seperti indikator ADX bawaan TradingView. Lihat help(ta.adx) .drift dan nama kolom yang lebih deskriptif.mamode default sekarang " RMA " dan dengan opsi mamode yang sama dengan TradingView. Lihat help(ta.atr) .ddoff untuk mengendalikan derajat kebebasan. Juga termasuk BB persen (BBP) sebagai kolom terakhir. Default adalah 0. Lihat help(ta.bbands) .ln untuk menggunakan logaritma alami (true) alih -alih logaritma standar (false). Default salah. Lihat help(ta.chop) .tvmode dengan default True . Ketika tvmode=False , CKSP mengimplementasikan "pedagang teknis baru" dengan nilai default. Lihat help(ta.cksp) .talib akan menggunakan versi Ta Lib dan jika ta lib diinstal. Default itu benar. Lihat help(ta.cmo) .strict jika seri terus menurun dari length periode dengan perhitungan lebih cepat. Default: False . Argumen percent juga telah ditambahkan dengan tidak ada default. Lihat help(ta.decreasing) .strict jika seri terus meningkat dari length periode dengan perhitungan yang lebih cepat. Default: False . Argumen percent juga telah ditambahkan dengan tidak ada default. Lihat help(ta.increasing) .help(ta.kvo) .as_strided atau metode sliding_window_view yang lebih baru. Ini harus menyelesaikan masalah dengan Google Colab dan ini merupakan pembaruan ketergantungan yang tertunda serta ketergantungan TensorFlow seperti yang dibahas dalam masalah #285 dan #329.asmode memungkinkan sebagai versi MACD. Default salah. Lihat help(ta.macd) .sar TradingView. Argumen baru af0 untuk menginisialisasi faktor akselerasi. Lihat help(ta.psar) .mamode sebagai opsi. Default adalah SMA untuk mencocokkan ta lib. Lihat help(ta.ppo) .signal dengan default 13 dan MODE MA mamode dengan EMA default sebagai argumen. Lihat help(ta.tsi) .help(ta.vp) .help(ta.vwma) .anchor . Default: "D" untuk "harian". Lihat Timeseries Offset Aliases untuk opsi tambahan. Membutuhkan indeks DataFrame untuk menjadi datetimeIndex. Lihat help(ta.vwap) .help(ta.vwma) .Z_length ke ZS_length . Lihat help(ta.zscore) .Ta-lib asli | TradingView | Bagan Sierra | Mql5 | FM Labs | Kode Nyata Pro | Pengguna 42

Merasa murah hati, seperti paket atau ingin melihatnya menjadi lebih merupakan paket yang matang?