5 要素 Fama フランス モデルの実装

このプロジェクトには、探索的分析のための 5 要素 Fama フランス モデル + jupyter ノートブックの実装が含まれています。

危険因子

経済(インフレ/GDP)または株式市場自体(S&P 500)の特定の特性

因子モデル

ファクターモデルはリスク要因の動きを利用してポートフォリオのリターンを説明します

ファクター投資の答えとなる質問

- 異なる資産が体系的に平均リターンを低くしたり高くしたりするのはなぜですか?

- 潜在的なリスクを念頭に置いて資産ポートフォリオを管理するにはどうすればよいでしょうか?

- 特定の種類のリスクを負担して利益を生み出す能力をどのように活用すればよいでしょうか?

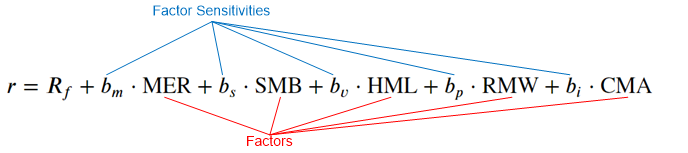

Fama-フランスモデル

経験的要因と株式収益の間に線形関係があると仮定します。

- 市場要因 (MER)

- サイズ係数 (SMB)

- 価値係数 (HML)

- 収益性係数 (RMW)

- 投資係数 (CMA)

前に示したように、因子は定義に基づいて毎日構築されます。

因子感度は回帰を使用して校正されます

- これらは「特定のリスクを取ることに対する報酬」を表しており、銘柄ごとに異なります。

- リスクと報酬の関係は長期にわたって維持されると予想される

- 目的: モデルの予測力 R2 を最大化する

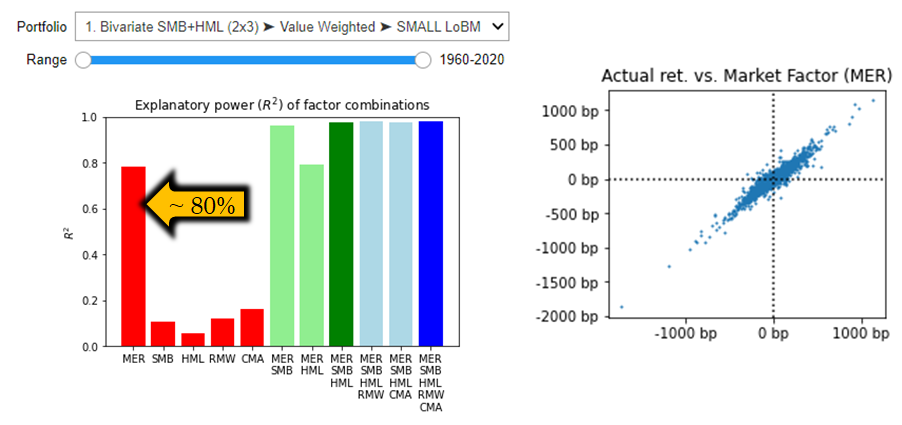

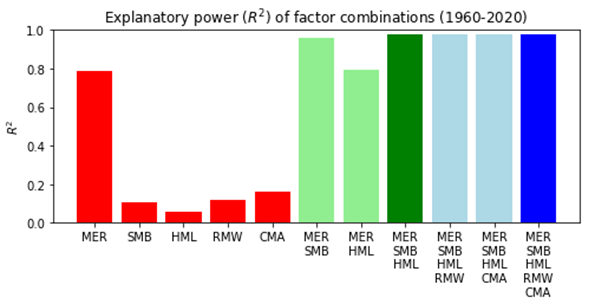

市場超過収益 (MER)

- 市場の超過収益(RF レートを超える)だけで、資産の動きの約 80% が説明されます。

- 毎日の収益は~正規分布します

- 市場全体のリターンと選択したポートフォリオのリターンの関係

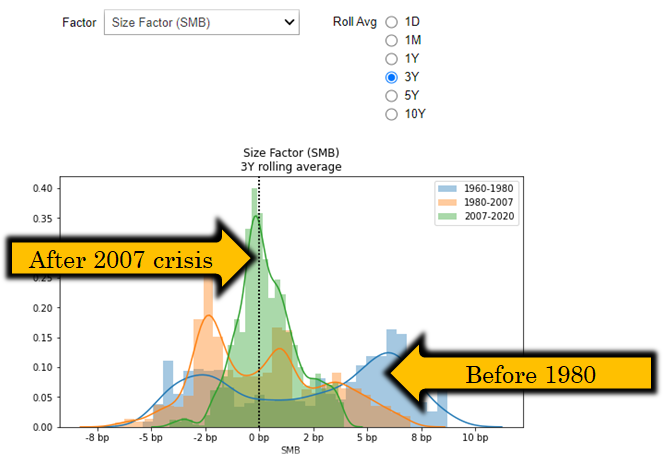

サイズ (SMB) 係数

- 小型株企業は通常、追加のリスクプレミアムを負担しますが、これは常にそうであったのでしょうか?

- Python は、さまざまな経済体制ではこの要因の蔓延が異なることを確認するのに役立ちます。

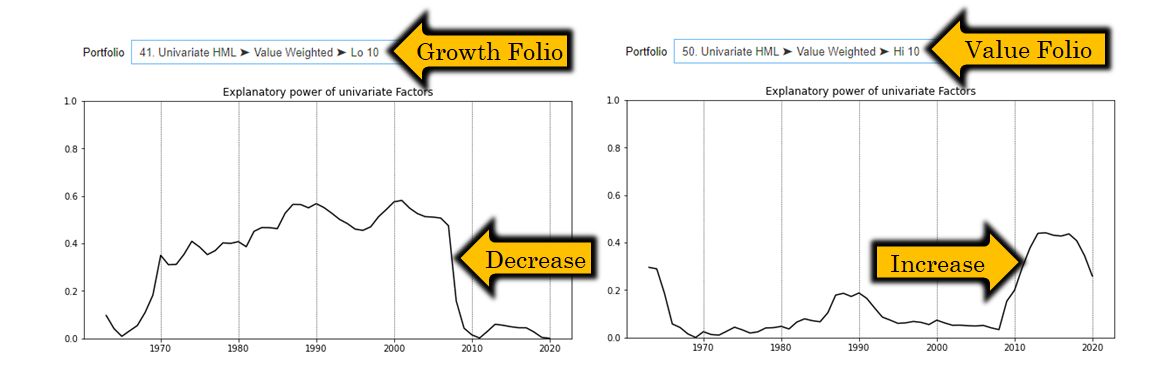

値(HML)係数

- バリュー企業は潜在成長力の不足を補うために、より高い利回りで取引する

- Python は、この要素がさまざまな市場状況やさまざまなポートフォリオで異なる説明力を持つことを確認するのに役立ちます (非常に興味深い)

収益性と投資要因

- 収益性係数> (RMW) は、堅調な営業利益率と同業他社間での強力な競争力を備えた企業の優れた収益に起因します。

- 設備投資に基づいて企業を分類するための投資係数 (CMA)

- アナリストの意見: 成長企業には構造的に高額な設備投資が伴うため、この要素の有用性が疑問視される

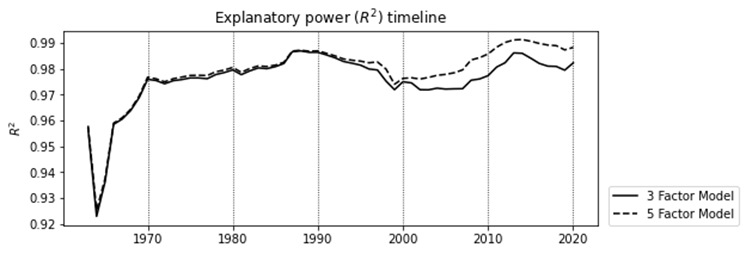

5 要素モデルの評価

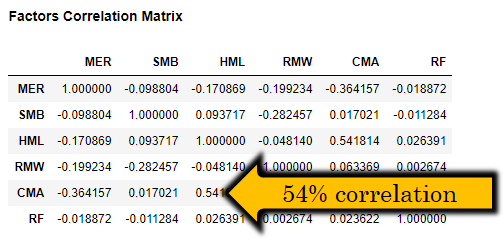

- アナリストの意見: リスク因子間の相関関係が高いため、5 因子モデルの有用性が疑問視されています。

- R2 10-20% (RMW、CMA)

- 5 要素の改善はわずか 0.2%

その他の機能と情報

- インタラクティブなリターン帰属

- 時系列分析

- Fama-French データ ライブラリからロードされたポートフォリオのリターンとファクター (https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html)

- 詳細については、ブログ投稿 http://www.quantandfinancial.com/2020/06/famafrench.html を参照してください。