5因素Fama法国模型的实施

该项目包含实施五因素 Fama French 模型 + jupyter notebook 进行探索性分析。

危险因素

经济(通货膨胀/GDP)或股票市场本身(标准普尔 500 指数)的某些特征

因素模型

因子模型使用风险因素的变动来解释投资组合回报

因子投资回答的问题

- 为什么不同的资产具有系统性较低或较高的平均回报?

- 如何在考虑潜在风险的情况下管理资产组合?

- 如何利用我们承担特定类型风险的能力来产生回报?

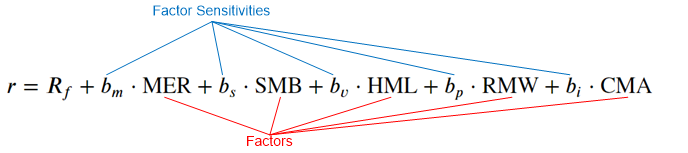

Fama-法国模型

假设经验因素与股票收益之间存在线性关系:

- 市场因素 (MER)

- 尺寸系数 (SMB)

- 价值因素 (HML)

- 盈利系数(RMW)

- 投资因素(CMA)

因素每天根据定义构建,如前所述

使用回归来校准因子敏感性

- 它们代表“承担特定风险的回报”,这对每只股票来说都是不同的

- 风险/回报关系预计将随着时间的推移而保持

- 目标:最大化模型的预测能力 R2

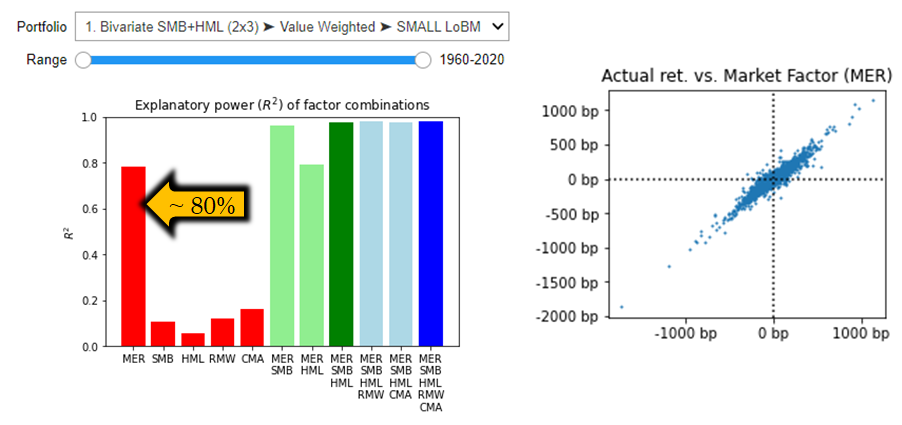

市场超额回报(MER)

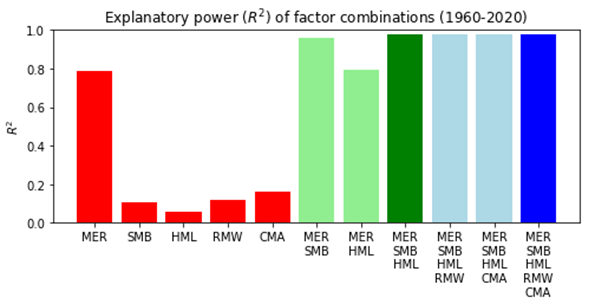

- 仅市场超额回报(超过 RF 利率)就解释了大约 80% 的资产变动

- 每日回报呈正态分布

- 整个市场的回报与所选投资组合的回报之间的关系

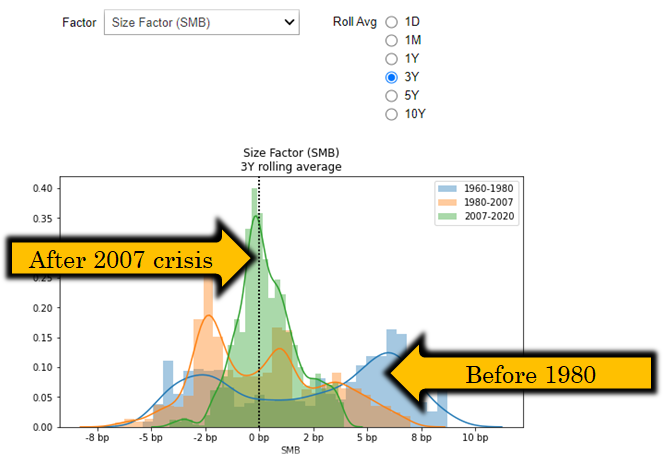

尺寸 (SMB) 系数

- 小盘股公司通常承担额外的风险溢价 - 情况总是如此吗?

- Python可以帮助你看到这个因素在不同的经济体制中有着不同的流行程度

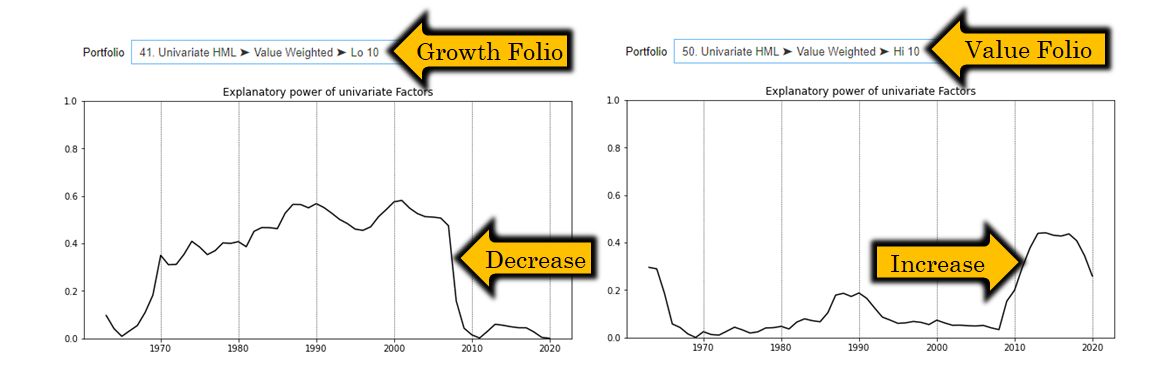

价值 (HML) 因素

- 价值公司以更高的收益率进行交易,以弥补增长潜力的不足

- Python可以帮助你看到这个因素在不同的市场情况和不同的投资组合上有不同的解释力(非常有趣)

盈利和投资因素

- 盈利因素> (RMW) 归因于具有强劲营业利润率和在同行中具有强大竞争地位的公司的卓越回报

- 根据资本支出对公司进行细分的投资因素 (CMA)

- 分析师观点:高资本支出在结构上与成长型公司相关,这使该因素的有用性受到质疑

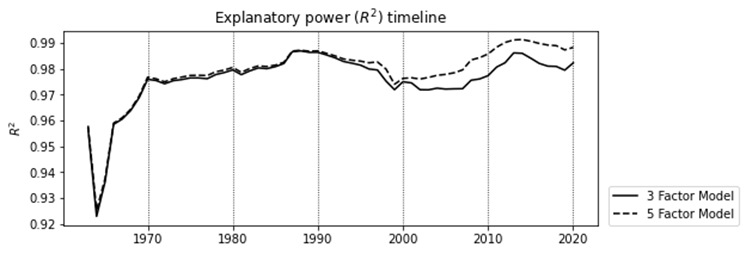

评估 5 因素模型

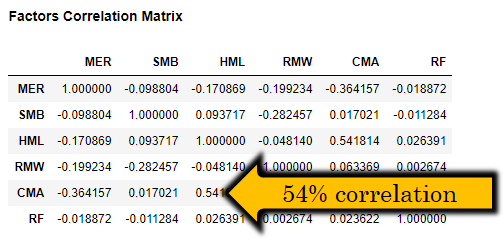

- 分析师观点:风险因素之间的高度相关性使五因素模型的实用性受到质疑。

- R2 RMW、CMA 10-20%

- 5 因素仅改善 0.2%

更多功能和信息

- 互动退货归因

- 时间序列分析

- 从 Fama-French 数据库加载的投资组合回报和因子 (https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html)

- 更多详情请参阅博文http://www.quantandfinancial.com/2020/06/famafrench.html