quantstats

0.063

QuantStats Python 库,用于执行投资组合分析,让量化分析师和投资组合经理通过为他们提供深入的分析和风险指标来更好地了解他们的表现。

变更日志 »

quantstats.stats - 用于计算各种绩效指标,如夏普比率、胜率、波动性等。quantstats.plots - 用于可视化绩效、回撤、滚动统计、每月回报等。quantstats.reports - 用于生成指标报告、批量绘图以及创建可保存为 HTML 文件的样张。以下是分析策略的简单样张示例:

% matplotlib inline

import quantstats as qs

# extend pandas functionality with metrics, etc.

qs . extend_pandas ()

# fetch the daily returns for a stock

stock = qs . utils . download_returns ( 'META' )

# show sharpe ratio

qs . stats . sharpe ( stock )

# or using extend_pandas() :)

stock . sharpe ()输出:

0.8135304438803402

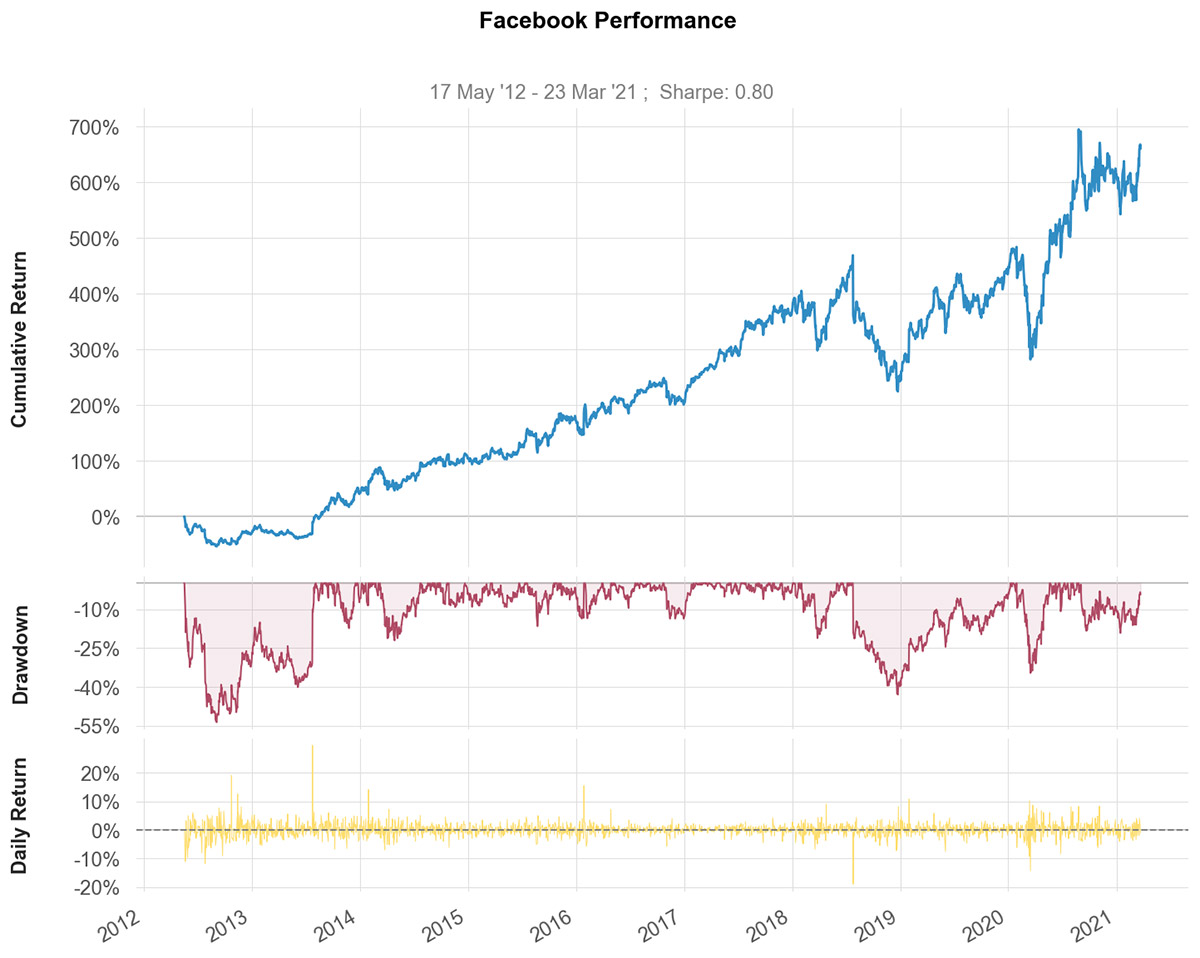

qs . plots . snapshot ( stock , title = 'Facebook Performance' , show = True )

# can also be called via:

# stock.plot_snapshot(title='Facebook Performance', show=True)输出:

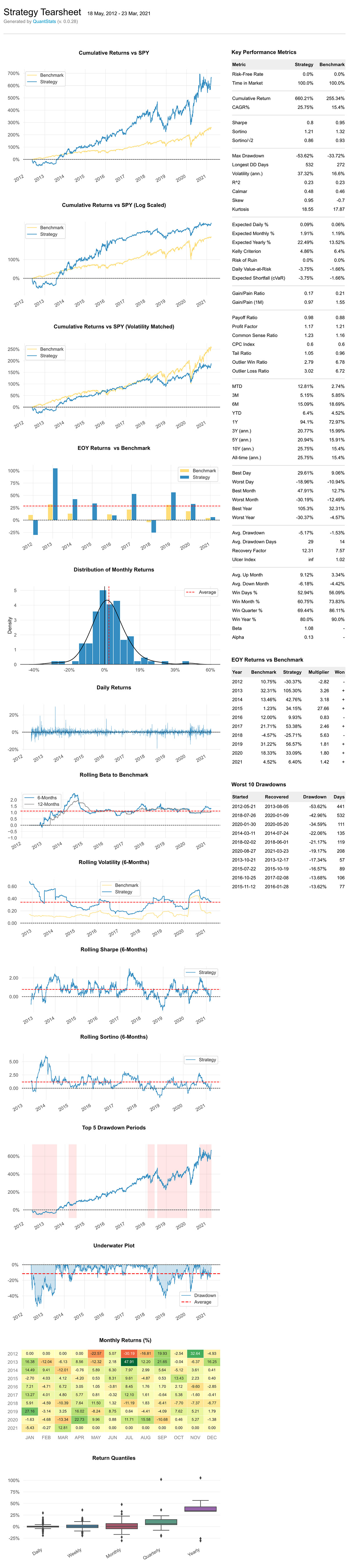

您可以创建 7 个不同的报告样样:

qs.reports.metrics(mode='basic|full", ...) - 显示基本/完整指标qs.reports.plots(mode='basic|full", ...) - 显示基本/完整图qs.reports.basic(...) - 显示基本指标和图表qs.reports.full(...) - 显示完整的指标和图表qs.reports.html(...) - 生成 html 格式的完整报告让我们创建一个 html 撕样

( benchmark can be a pandas Series or ticker )

qs . reports . html ( stock , "SPY" )输出将生成如下内容:

(查看原始html文件)

[ f for f in dir ( qs . stats ) if f [ 0 ] != '_' ] ['平均损失',

'平均回报',

'avg_win',

'最好的',

'卡格',

‘冷静’,

'常识比率',

'比较',

'比较',

'compsum',

'条件风险值',

'连续损失',

'连续获胜',

'cpc_index',

'cvar',

'回撤_详细信息',

'预期回报',

'预期短缺',

'接触',

'增益与痛苦之比',

'几何平均数',

'ghpr',

‘希腊人’,

'隐含波动率',

'信息比率',

'凯利_标准',

‘峰度’,

'最大回撤',

'每月回报',

'异常值损失率',

'异常值胜率',

“异常值”,

'支付比率',

'利润系数',

'利润率',

'r2',

'r_squared',

'rar',

'恢复因子',

'删除异常值',

'毁坏的风险',

'风险回报率',

'滚动希腊人',

'罗尔',

'锐利',

'倾斜',

'索提诺',

'调整后的排序',

'尾部比例',

'to_drawdown_series',

'溃疡指数',

'溃疡性能指数',

'乌皮',

'实用程序',

'风险价值',

'var',

'挥发性',

'赢损率',

'获胜率',

‘最差’]

[ f for f in dir ( qs . plots ) if f [ 0 ] != '_' ] ['每日回报',

'分配',

'回撤',

'回撤_期间',

'收益',

'直方图',

'日志返回',

'每月热图',

'返回',

'滚动_测试版',

'滚动锋利',

'滚动排序',

'滚动波动性',

'快照',

'每年回报']

*** 完整文档即将推出 ***

同时,您可以通过使用 Python 的help方法来深入了解每个方法的可选参数:

help ( qs . stats . conditional_value_at_risk )有关模块 quantstats.stats 中的函数 conditional_value_at_risk 的帮助:

Conditional_value_at_risk(回报,sigma=1,置信度=0.99)

计算有条件的每日风险价值(又称预期缺口)

量化投资的尾部风险量

使用pip安装:

$ pip install quantstats --upgrade --no-cache-dir使用conda安装:

$ conda install -c ranaroussi quantstatsplots.to_plotly() ) 这是一个新库...如果您发现错误,请在此存储库中提出问题。

如果您想做出贡献,最好查看标有“需要帮助”的问题。

出于某种原因,我找不到一种方法来告诉seaborn在指示保存时不要返回每月回报热图 - 因此即使您保存绘图(通过传递savefig={...} )它仍然会显示绘图。

QuantStats根据Apache 软件许可证分发。有关详细信息,请参阅版本中的 LICENSE.txt 文件。

如果您有任何反馈意见,请给我留言。

兰·阿鲁西