分解時間序列意味著將其分解為其組成部分,這些組成部分通常是趨勢成分和不規則成分,如果是季節性時間序列,則為季節性成分。對於TSLA股票訊息,從價格趨勢圖可以看出,數據中不存在季節性成分。但這個時間序列資料應該包括趨勢成分和不規則成分。分解時間序列涉及嘗試將時間序列分成這些分量,即估計趨勢分量和不規則分量。我們將使用 SMA() 函數來平滑 TSLA 資料。我們將選擇不同的順序(n=8 和 n=40)來檢查趨勢分量。我們的目標是嘗試使用簡單的移動平均值來平滑資料。

ARIMA模型

ARIMA(自迴歸綜合移動平均線)是時間序列分析中使用的主要工具,試圖根據變數的當前值來預測其未來值。 ARIMA(p,d,q) 預測方程式:理論上,ARIMA 模型是預測時間序列的最通用的一類模型,可以透過差分使其成為「平穩」模型。 ARIMA 模型是針對平穩時間序列定義的。因此,如果您從非平穩時間序列開始,您首先需要對時間序列進行“差分”,直到您獲得平穩時間序列。為了對時間序列進行 d 次差分以獲得平穩序列,我們使用 diff() 函數。然後我們將使用正式的 ADF 檢定不拒絕非平穩性的原假設,確認我們的目視檢查:

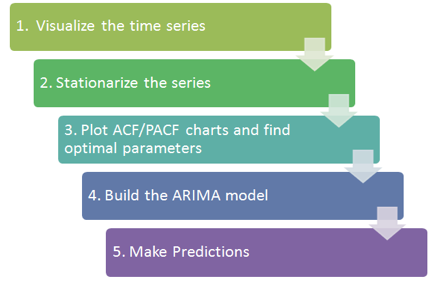

在本節中,我們使用 TESLA 股票資料作為時間序列。我們將其分解並使用 HoltWinter 指數平滑和 ARIMA 來預測未來的股票價格。基本流程如下圖所示。

另一件事是我們應該經常分析錯誤並調整模型參數以獲得更好的結果。